Doppelte-EMA-Crossover-Strategie-Optimierer

Übersicht

Der Optimierer für die Doppelte-Exponentielle-Gleitende-Durchschnitts-Crossover-Strategie ist eine quantitative Strategie, die auf den Crossover-Signalen von zwei exponentiellen gleitenden Durchschnitten (EMA) mit unterschiedlichen Perioden basiert. Die Strategie nutzt die Crossover-Beziehung zwischen einem schnellen EMA und einem langsamen EMA, um die Markttrendrichtung zu bestimmen, und führt bei Erfüllung bestimmter Bedingungen sowohl Long- als auch Short-Trades aus. Der Kern der Strategie liegt in der parametrisierten EMA-Einstellung, die es dem Benutzer ermöglicht, die Strategieparameter je nach Marktumfeld flexibel anzupassen, und die zusammen mit einer Gewinnmitnahmefunktion die Gewinne maximiert. Die Strategie unterstützt zudem eine vollständige Auswahl des Backtest-Zeitraums, was eine genauere Bewertung der historischen Performance ermöglicht.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf der klassischen Theorie der gleitenden Durchschnitts-Crossover in der technischen Analyse und umfasst die folgenden Hauptkomponenten:

-

Doppel-EMA-Crossover-Signal: Die Strategie verwendet zwei exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Perioden: einen schnellen EMA mit einem Standardparameter von 6 und einen langsamen EMA mit einem Standardparameter von 16. Wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt, wird ein Long-Signal generiert; wenn der schnelle EMA den langsamen EMA von oben nach unten kreuzt, wird ein Short-Signal generiert.

-

Richtungsfilter: Die Strategie ermöglicht es dem Benutzer, die Handelsrichtung (Long, Short oder beide) über einen Eingabeparameter auszuwählen, was die Flexibilität erhöht. Das System steuert über die Variablen

longOKundshortOK, ob Trades in der entsprechenden Richtung ausgeführt werden. -

Kerzenmuster-Bestätigung: Die Strategie führt eine zusätzliche Preisbestätigung ein: Bei Auftreten eines Long-Signals muss der Schlusskurs der aktuellen Kerze über dem Eröffnungskurs liegen (bullische Kerze); bei einem Short-Signal muss der Schlusskurs unter dem Eröffnungskurs liegen (bärische Kerze). Dieses Design filtert effektiv einige Fehlsignale heraus.

-

Gewinnmitnahmemechanismus: Die Strategie legt separate Gewinnmitnahmeprozentsätze für Long- und Short-Positionen fest (Standard jeweils 4 %). Sobald der Preis das vordefinierte Gewinnziel erreicht, wird die Position automatisch geschlossen, um Gewinne zu sichern.

-

Crossover-bedingtes Schließen gegenläufiger Positionen: Wenn während einer Long-Position ein Short-Signal auftritt oder während einer Short-Position ein Long-Signal, löst die Strategie einen Positionsschluss aus, um Verluste wirksam zu begrenzen.

Strategievorteile

Eine eingehende Analyse des Strategiecodes ergibt die folgenden Vorteile:

-

Parameterflexibilität: Die Strategie erlaubt dem Benutzer, die Perioden der schnellen und langsamen EMAs, die Handelsrichtung sowie die Gewinnmitnahmeprozentsätze individuell anzupassen, sodass sich die Strategie an verschiedene Marktumgebungen und persönliche Risikopräferenzen anpassen lässt.

-

Doppelter Bestätigungsmechanismus: Die Strategie verlässt sich nicht nur auf EMA-Crossover-Signale, sondern nutzt auch die Kerzenform (bullisch/bärisch) als zusätzliche Bestätigung, was die Zuverlässigkeit der Signale erhöht und Verluste durch Fehlausbrüche reduziert.

-

Rundum-Handel: Unterstützt sowohl Long- als auch Short-Trades, sodass Chancen in unterschiedlichen Markttrends genutzt werden können – nicht nur in Märkten mit einer einzigen Richtung.

-

Gewinnoptimierung: Durch vordefinierte Gewinnmitnahmeprozentsätze schließt die Strategie Positionen automatisch, sobald das angestrebte Gewinnniveau erreicht ist, und verhindert so, dass bereits erzielte Gewinne durch Marktumkehr verloren gehen.

-

Schließen bei gegensätzlichem Signal: Wenn der Markttrend möglicherweise umkehrt (gegenläufiges Crossover-Signal), schließt die Strategie die Position rechtzeitig, um das Risiko effektiv zu kontrollieren.

-

Berechnungseffizienz: Die Strategie verwendet die integrierten Funktionen

ta.ema,ta.crossoverundta.crossunderzur Signalberechnung, was eine hohe Effizienz für die Echtzeitausführung bietet. -

Visualisierungsunterstützung: Die Strategie zeichnet sowohl die schnelle als auch die langsame EMA-Linie sowie die Gewinnmitnahmeniveaus im Chart ein, sodass der Benutzer die Strategieausführung intuitiv nachvollziehen kann.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, birgt sie dennoch die folgenden potenziellen Risiken:

-

Nachlaufende Eigenschaft des gleitenden Durchschnitts: EMA ist ein nachlaufender Indikator, der in sich schnell bewegenden Märkten verzögerte Signale erzeugen kann, was zu ungünstigen Ein- und Ausstiegszeitpunkten führt.

-

Risiko in seitwärts tendierenden Märkten: In einer Seitwärtsbewegung treten EMA-Crossover-Signale häufig auf, ohne nachhaltig zu sein, was zu häufigen Trades und fortlaufenden Verlusten führen kann.

-

Fehlender Stop-Loss-Mechanismus: Die aktuelle Strategie sieht nur eine Gewinnmitnahme vor, aber keinen expliziten Stop-Loss. In extremen Marktsituationen kann dies zu erheblichen Verlusten führen.

-

Einschränkung durch Kerzenbestätigung: Die Anforderung einer Kerzenbestätigung kann dazu führen, dass einige gültige Signale verpasst werden, insbesondere bei schnellen Trendwechseln.

-

Risiko eines festen Gewinnmitnahmeprozentsatzes: Ein vordefinierter fester Gewinnmitnahmeprozentsatz ist möglicherweise nicht für alle Marktumgebungen geeignet. In starken Trendmärkten könnte die Strategie zu früh Gewinne mitnehmen und größere Gewinne verpassen.

-

Fehlender Anpassungsmechanismus an die Volatilität: Die Strategie passt ihre Parameter nicht dynamisch an die Marktvolatilität an, was in Umgebungen mit hoher oder niedriger Volatilität zu suboptimalen Ergebnissen führen kann.

Optimierungsrichtungen

Angesichts der oben genannten Risiken kann die Strategie in den folgenden Bereichen optimiert werden:

-

Einführung adaptiver Parameter: Die EMA-Parameter könnten basierend auf dem ATR (Average True Range) oder der historischen Volatilität dynamisch angepasst werden, um sich besser an unterschiedliche Marktvolatilitäten anzupassen. Grund: Feste Parameter liefern in unterschiedlichen Volatilitätsumgebungen sehr unterschiedliche Ergebnisse.

-

Hinzufügen eines Stop-Loss-Mechanismus: Empfehlung, einen Stop-Loss auf Basis des ATR oder eines festen Prozentsatzes einzuführen, der bei stark ungünstigen Kursbewegungen automatisch schließt und den Einzelhandelsverlust effektiv begrenzt.

-

Trendfilter hinzufügen: Ein längerfristiger Trendindikator (z. B. 50-Tage-EMA) könnte integriert werden, um Trades nur in Richtung des übergeordneten Trends auszuführen und häufige Trades in Seitwärtsmärkten zu vermeiden.

-

Optimierung des Einstiegszeitpunkts: Zusätzliche technische Indikatoren wie RSI oder MACD könnten als unterstützende Bestätigung verwendet werden, um die Signalqualität zu verbessern.

-

Dynamische Gewinnmitnahme: Eine marktvolatilitätsabhängige dynamische Gewinnmitnahme oder ein Trailing-Stop-Mechanismus könnte implementiert werden, um Gewinne zu schützen und gleichzeitig weiteres Gewinnwachstum zu ermöglichen.

-

Volumenfilter hinzufügen: Bei der Signalgenerierung könnte das Handelsvolumen berücksichtigt werden, sodass Trades nur ausgeführt werden, wenn das Volumen die Bewegung unterstützt. Dies erhöht die Signalzuverlässigkeit.

-

Zeitfilter: Ein Handelszeitfenster könnte eingeführt werden, um Trades in Zeiten geringer oder unregelmäßiger Volatilität zu vermeiden.

-

Optimierung des Kapitalmanagements: Ein dynamisches Positionsgrößen-Management könnte integriert werden, das den Kapitalanteil pro Trade basierend auf Signalstärke, Marktvolatilität und historischer Trefferquote anpasst.

Zusammenfassung

Der Optimierer für die Doppelte-Exponentielle-Gleitende-Durchschnitts-Crossover-Strategie ist ein gut konzipiertes quantitatives Handelssystem. Es nutzt die Crossover-Beziehung zwischen einem schnellen und einem langsamen EMA in Kombination mit einer Kerzenbestätigung und einem Gewinnmitnahmemechanismus, um sowohl Long- als auch Short-Trades zu ermöglichen. Die Vorteile der Strategie liegen in der Parameterflexibilität, dem doppelten Bestätigungsmechanismus und der Fähigkeit zum Rundum-Handel. Allerdings gibt es auch Probleme wie die nachlaufende Eigenschaft der gleitenden Durchschnitte, das Risiko in Seitwärtsmärkten und das Fehlen eines Stop-Loss.

Durch die Einführung adaptiver Parameter, das Hinzufügen eines Stop-Loss-Mechanismus, das Einfügen eines Trendfilters und die Optimierung des Kapitalmanagements kann die Stabilität und Ertragsfähigkeit der Strategie deutlich verbessert werden. Insbesondere die Kombination aus dynamischer Parameteranpassung und Risikomanagement kann der Strategie helfen, in verschiedenen Marktumgebungen eine relativ stabile Performance zu erzielen.

Für Händler, die diese Strategie in der Praxis anwenden möchten, empfiehlt es sich, die Strategie mit einer makroskopischen Marktanalyse zu kombinieren, ein trendklares Marktumfeld auszuwählen und ausreichende historische Backtests sowie Parameteroptimierungen durchzuführen, um die optimale Parametergruppe für das jeweilige Handelsinstrument zu finden. Darüber hinaus ist es entscheidend für die langfristige Wirksamkeit der Strategie, die Performance kontinuierlich zu überwachen und die Parameter bei Marktveränderungen rechtzeitig anzupassen.

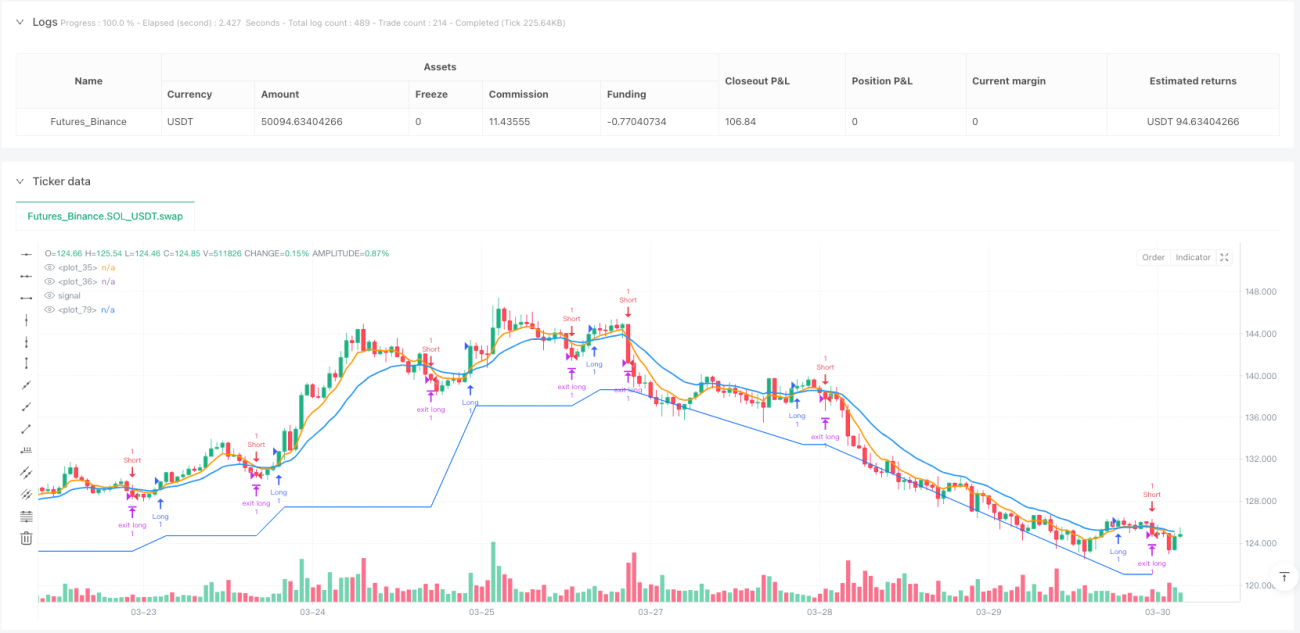

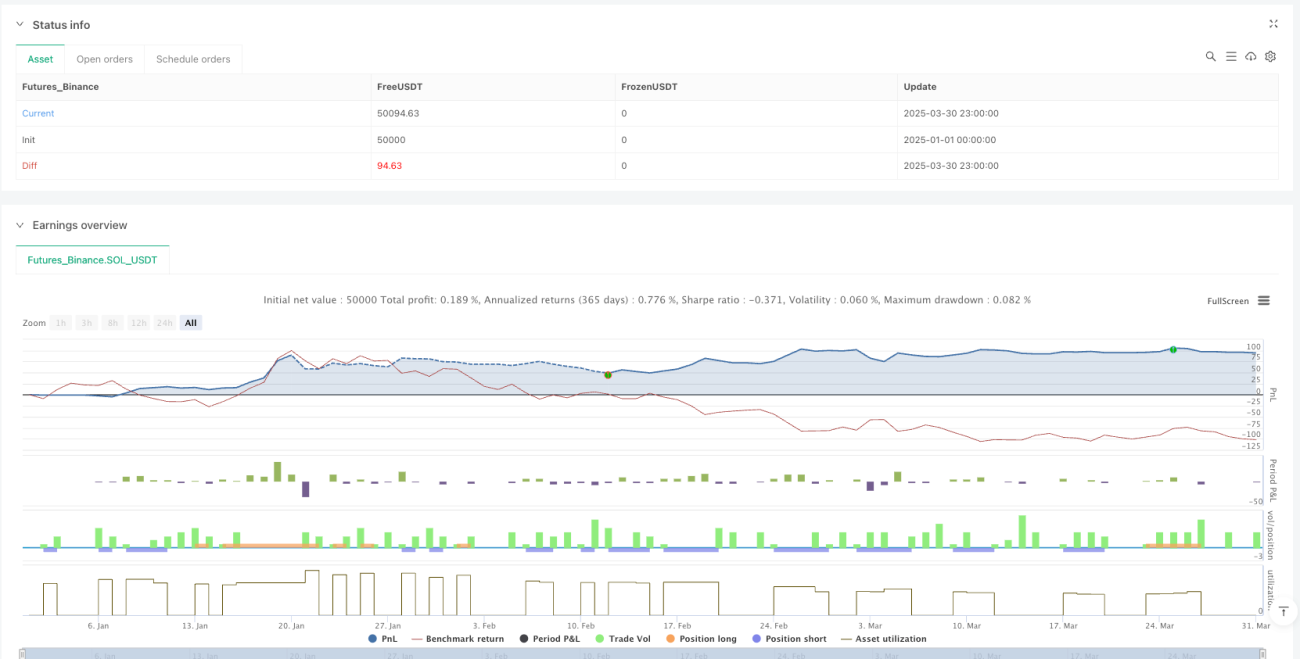

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1