Überblick

Die Kombination aus Fibonacci-Bollinger-Bändern und dem Relative-Stärke-Index (RSI) als dynamischer Take-Profit-Strategie ist eine umfassende technische Analysestrategie. Sie vereint geschickt Fibonacci-Bollinger-Bänder (FBB), den Relative-Stärke-Index (RSI) und einen festen prozentualen Take-Profit-Mechanismus, um ein Handelssystem zu schaffen, das sowohl starke Preisausbrüche erfasst als auch intelligente Ausstiegspunkte verwaltet. Die Strategie basiert auf einem volumengewichteten gleitenden Durchschnitt (VWMA) und konstruiert ein benutzerdefiniertes Bollinger-Band-System, wobei das Fibonacci-Niveau von genau 1,0 der Standardabweichung als entscheidender Auslöser dient. Die Strategie verwendet einen dualen Ausstiegsmechanismus, der ein festes Take-Profit-Ziel von 2 % und dynamische Ausstiegssignale auf Basis von RSI-Überkauft-/Überverkauft-Bedingungen umfasst, sodass Händler Gewinne sichern können, sobald der Preis das erwartete Ziel erreicht oder die Marktmomentum nachlässt.

Strategieprinzip

Der Kern der Strategie basiert auf den folgenden technischen Komponenten:

-

VWMA-Basislinie: Verwendung eines 200-Perioden-volumengewichteten gleitenden Durchschnitts als Mittellinie der Bollinger-Bänder. Dieser Indikator spiegelt im Vergleich zu einem einfachen gleitenden Durchschnitt die tatsächliche Trendrichtung in aktiven Handelsmärkten besser wider, da er das Handelsvolumen berücksichtigt.

-

Fibonacci-Bollinger-Bänder:

- Oberes Band (rote Linie): VWMA + (1 × Standardabweichung)

- Unteres Band (grüne Linie): VWMA – (1 × Standardabweichung)

Diese Bänder repräsentieren potenzielle Unterstützungs- und Widerstandszonen. Wenn der Preis diese Bänder durchbricht, wird dies als starkes Momentum-Signal betrachtet.

-

RSI-Indikator: Verwendung des 14-Perioden-Relative-Stärke-Index zur Identifizierung potenzieller überkaufter/überverkaufter Zustände:

- RSI < 30: Überverkaufter Zustand, mögliches Ausstiegssignal für Long-Positionen

- RSI > 70: Überkaufter Zustand, mögliches Ausstiegssignal für Short-Positionen

-

Einstiegslogik:

- Long-Einstieg: Auslösung, wenn der Schlusskurs das obere Band (rote Linie) nach oben durchbricht

- Short-Einstieg: Auslösung, wenn der Schlusskurs das untere Band (grüne Linie) nach unten durchbricht

-

Ausstiegslogik: Verwendung eines dualen Ausstiegsmechanismus:

- Fester Take-Profit (2 %): Ausstieg, wenn die Long-Position um 2 % steigt oder die Short-Position um 2 % fällt

- RSI-basierter Ausstieg: Ausstieg, wenn der RSI bei einer Long-Position unter 30 oder bei einer Short-Position über 70 liegt

Die Strategie kombiniert Preisausbruchssignale mit Momentum-Indikatoren, sodass sie sowohl starke Trendbewegungen erfassen als auch bei nachlassendem Marktmomentum rechtzeitig aussteigen kann. Dies ermöglicht ein ausgewogenes Management von Einstieg und Ausstieg.

Strategievorteile

-

Dynamische Preisniveaus: Die Strategie verwendet den VWMA als Basis und passt sich im Vergleich zu traditionellen einfachen gleitenden Durchschnitten besser an Marktschwankungen unter verschiedenen Handelsvolumina an, wodurch präzisere Unterstützungs- und Widerstandsniveaus bereitgestellt werden.

-

Klare Einstiegssignale: Der Ausbruch des Preises durch die oberen und unteren Bänder der Bollinger-Bänder dient als eindeutiger Auslöser für den Einstieg. Die Signale sind klar und reduzieren Handelszögern und subjektive Beurteilungen.

-

Dualer Ausstiegsschutz: Die Kombination aus festem prozentualem Take-Profit und RSI-Momentum-Umkehrsignalen schafft einen umfassenden Ausstiegsmechanismus, der sowohl Gewinne sichert als auch einen vorzeitigen Ausstieg aus starken Trends vermeidet.

-

Risikokontrolle priorisiert: Durch das Festlegen eines festen Take-Profit-Ziels von 2 % wird sichergestellt, dass das Risiko-Ertrags-Verhältnis jedes Handels vorhersehbar ist, was die langfristige Kapitalverwaltung unterstützt.

-

Hohe Anpassungsfähigkeit: Kernparameter wie die VWMA-Länge, der Standardabweichungsmultiplikator, die RSI-Periode und der Take-Profit-Prozentsatz können je nach Marktbedingungen und Risikobereitschaft des Händlers angepasst werden.

-

Mehrfachmarkt-Anwendbarkeit: Das Strategiedesign ist für verschiedene Zeitrahmen geeignet und kann sowohl für den kurzfristigen Intraday-Handel als auch für mittel- bis langfristige Swing-Trades verwendet werden, was die Praktikabilität der Strategie erhöht.

Strategierisiken

-

Risiko von Fehlausbrüchen: In seitwärts tendierenden Märkten mit geringer Volatilität kann der Preis die Bollinger-Band-Grenzen häufig durchbrechen, ohne einen echten Trend zu bilden, was zu einer Zunahme von Fehlsignalen und höheren Handelskosten führt. Lösung: Hinzufügen zusätzlicher Filterbedingungen wie Bestätigung durch das Handelsvolumen oder eine längere Preisbestätigungsperiode.

-

Parameterempfindlichkeit: Die Leistung der Strategie hängt stark von der Einstellung der Schlüsselparameter wie VWMA-Länge und Standardabweichungsmultiplikator ab. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parameterkombinationen, und falsche Parametereinstellungen können zu übermäßigem Handel oder zum Verpassen wichtiger Gelegenheiten führen. Es wird empfohlen, die Parameter durch historische Backtests für verschiedene Marktumgebungen zu optimieren.

-

Begrenzung des festen Take-Profits: Ein fester Take-Profit von 2 % kann in Märkten mit hoher Volatilität zu konservativ und in Märkten mit niedriger Volatilität zu aggressiv sein. In Betracht gezogen werden kann die dynamische Anpassung des Take-Profits auf Basis des ATR (Average True Range), um ihn an die aktuelle Marktvolatilität anzupassen.

-

Verzögerung des RSI-Signals: Der RSI als Momentum-Indikator weist eine gewisse Verzögerung auf, was zu ungünstigen Ausstiegszeitpunkten unter extremen Marktbedingungen führen kann. Durch die Kombination von RSI-Signalen mehrerer Zeitrahmen oder die Hinzufügung anderer Frühindikatoren kann dieses Risiko verringert werden.

-

Unzureichende Trendumkehrerfassung: Die Strategie verlässt sich hauptsächlich auf den RSI zur Identifizierung potenzieller Trendumkehrungen, es fehlen jedoch andere Werkzeuge zur Bestätigung der Trendstärke. Die Hinzunahme von Trendstärkeindikatoren wie dem ADX (Average Directional Index) kann die Fähigkeit zur Umkehridentifikation verbessern.

Optimierungsrichtungen

-

Dynamische Anpassung der Standardabweichung: Derzeit verwendet die Strategie einen festen Standardabweichungsmultiplikator. Es kann in Betracht gezogen werden, diesen Parameter dynamisch basierend auf der aktuellen Marktvolatilität anzupassen. Zum Beispiel Verringerung des Multiplikators in Märkten mit niedriger Volatilität und Erhöhung in Märkten mit hoher Volatilität.

-

Multi-Timeframe-Analyse: Die Einführung einer Multi-Timeframe-Analyse kann die Robustheit der Strategie erheblich verbessern. Beispielsweise sollten Trades nur dann ausgeführt werden, wenn die Trendrichtung des größeren Zeitrahmens mit dem aktuellen Zeitrahmen übereinstimmt, um das Risiko von Gegentrend-Trades und Fehlausbrüchen zu reduzieren.

-

Intelligenter Stop-Loss-Mechanismus: Zusätzlich zum festen Take-Profit kann ein intelligent basierter Stop-Loss auf Basis der kurzfristigen Volatilität eingeführt werden, z. B. durch Verwendung eines Vielfachen des ATR als Stop-Loss-Niveau, um das Risiko pro Trade besser zu kontrollieren.

-

Bestätigung durch das Handelsvolumen: Die Verwendung des Handelsvolumens als Bedingung für den Einstieg, d. h. dass der Preisausbruch durch die Bollinger-Bänder mit einem deutlichen Anstieg des Handelsvolumens einhergeht, kann die Wahrscheinlichkeit von Fehlausbrüchen verringern und die Signalqualität verbessern.

-

Adaptive RSI-Schwellenwerte: Derzeit verwendet der RSI feste 30/70 als Überkauft-/Überverkauft-Schwellenwerte. Es kann in Betracht gezogen werden, diese Schwellenwerte auf Basis historischer Daten dynamisch anzupassen, um sie an die Volatilitätsmerkmale verschiedener Märkte anzupassen.

-

Optimierung der Handelsfrequenz: Die Einführung einer Abkühlungsphase oder eines Signalbestätigungsmechanismus, um häufige Trades in derselben Richtung innerhalb kurzer Zeit zu vermeiden, kann die Handelskosten senken und die Gesamteffizienz der Strategie verbessern.

Zusammenfassung

Die Kombination aus Fibonacci-Bollinger-Bändern und dem Relative-Stärke-Index als dynamischer Take-Profit-Strategie ist eine systematisierte Handelsmethode, die mehrere Elemente der technischen Analyse integriert. Sie nutzt Ausbrüche durch die VWMA-basierten Bollinger-Bänder als Einstiegssignale und kombiniert einen festen Take-Profit mit RSI-Umkehrsignalen, um einen intelligenten Ausstiegsmechanismus zu schaffen. Dies bietet Händlern einen vollständigen Rahmen, der Risiko und Ertrag ausbalanciert.

Die Hauptvorteile der Strategie liegen in klaren Signalen, kontrollierbaren Risiken und anpassbaren Parametern, wodurch sie für verschiedene Marktumgebungen und Handelsstile geeignet ist. Allerdings steht die Strategie auch vor Herausforderungen wie der Identifizierung von Fehlausbrüchen, der Parameterempfindlichkeit und den Einschränkungen des festen Take-Profits.

Durch die Einführung von Maßnahmen wie dynamischer Parameteranpassung, Multi-Timeframe-Analyse, intelligenten Stop-Loss-Mechanismen, Volumenbestätigung und adaptiven Indikatorschwellenwerten können die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden. Letztendlich bietet diese Strategie technischen Händlern eine strukturierte Methode, um Markttrends zu erfassen und gleichzeitig Disziplin im Risikomanagement zu wahren, was den Kernprinzipien des modernen quantitativen Handels entspricht.

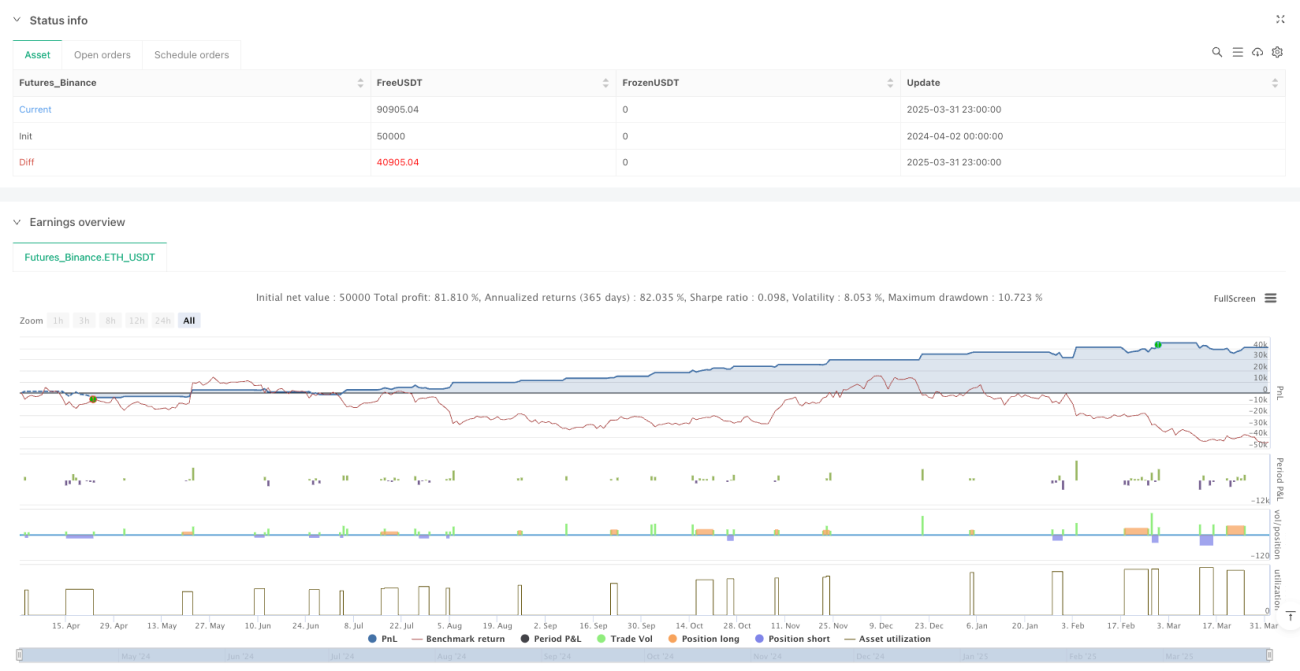

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Fibonacci BB Strategy with RSI + 2% Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1