Futures-Handelsstrategie mit dynamischem Stop-Loss auf Basis mehrerer technischer Indikatoren

Strategieübersicht

Diese Strategie ist ein fortschrittliches Futures-Handelssystem, das mehrere technische Bedingungen und eine Analyse auf höheren Zeitrahmen kombiniert, um ertragreiche Handelsmöglichkeiten zu identifizieren. Sie basiert auf einer Mehrfachbedingungskonfluenz, die erfordert, dass mehrere technische Bedingungen gleichzeitig erfüllt sind, bevor ein Trade eingegangen wird. Sie integriert mehrere fortgeschrittene Konzepte wie Fair-Value-Gaps (FVG), Orderblöcke, Liquiditätssweeps und Strukturbruchsignale (BOS) und nutzt gleichzeitig Indikatoren auf verschiedenen Zeitintervallen zur Bestätigung der Trendrichtung.

Strategieprinzip

Der Kern der Strategie ist die Kombination mehrerer technischer Analysemethoden, um sicherzustellen, dass nur dann ein Signal ausgelöst wird, wenn mehrere Indikatoren gleichzeitig einen Einstieg signalisieren. Im Einzelnen umfasst die Strategie folgende Schlüsselkomponenten:

- Fair-Value-Gap (FVG) – Erkannt, wenn zwischen zwei Kerzen eine signifikante Preislücke entsteht, was auf einen noch nicht geschlossenen Bereich im Markt hindeuten kann.

- Orderblöcke – Dies sind Schlüsselzonen, in denen der Preis umkehrt. Sie erscheinen typischerweise als stark ablehnende Kerzen, die später als Unterstützung oder Widerstand wirken.

- Liquiditätssweeps – Erkennen, wenn der Markt ein vorheriges Hoch oder Tief durchbricht und sofort umkehrt, was oft darauf hindeutet, dass große Institute Liquidität eingesammelt haben.

- Strukturbruch (BOS) – Tritt auf, wenn der Preis die vorherige Struktur durchbricht und ein höheres Hoch oder ein tieferes Tief bildet.

- Trendbestätigung auf höherem Zeitrahmen – Nutzt EMA (Exponentielle Gleitende Durchschnitte) auf den 15- und 60-Minuten-Zeitrahmen, um die allgemeine Trendrichtung zu bestätigen.

Die Strategie generiert nur dann ein Einstiegssignal, wenn mindestens zwei grundlegende Bedingungen (im Debug-Modus eine) sowie ein Strukturbruch vorliegen und gleichzeitig der Trend auf dem höheren Zeitrahmen bestätigt wird.

Im Risikomanagement wird der ATR (Average True Range) verwendet, um dynamische Stop-Loss-Werte zu setzen. Der Stop-Loss-Abstand beträgt in der Regel das 1,5-fache des ATR-Werts. Diese Methode vergrößert den Stop-Loss bei hoher Volatilität und verkleinert ihn bei niedriger Volatilität, was den Stop intelligenter macht.

Für die Gewinnmitnahme wird ein Teilverkaufsansatz verwendet: Bei Erreichen eines Gewinns in Höhe des Risikos (1R) werden 50 % der Position verkauft, während der Stop-Loss der verbleibenden Position auf den Break-Even-Punkt verschoben wird, um einen risikofreien Trade zu schaffen. Zusätzlich gibt es einen zeitbasierten Ausstieg: Wenn sich der Trade innerhalb einer vorgegebenen Zeit (Standard 30 Minuten) nicht in die gewünschte Richtung bewegt, wird er automatisch geschlossen.

Darüber hinaus enthält die Strategie eine Kontoverwaltungsfunktion: Wenn der Kontogewinn ein vordefiniertes Ziel (3000 USD) erreicht oder ein nachfolgender Stop-Loss ausgelöst wird (der nach einem Gewinn von über 2500 USD aktiviert wird), werden automatisch alle Positionen geschlossen.

Strategievorteile

Nach einer eingehenden Analyse des Codes lassen sich folgende klare Vorteile zusammenfassen:

- Mehrfachbestätigungssystem – Mehrere technische Bedingungen müssen gleichzeitig erfüllt sein, was Fehlsignale reduziert und die Handelsqualität erhöht.

- Intelligentes Risikomanagement – Der auf dem ATR basierende dynamische Stop-Loss passt sich besser an die Volatilität des Marktes an als feste Punkte oder prozentuale Stop-Losses.

- Trendfilter auf höherem Zeitrahmen – Es wird nur in Richtung des Trends auf dem höheren Zeitrahmen gehandelt, was Gegentrend-Trades vermeidet.

- Teilweise Gewinnmitnahme – Durch Teilverkäufe und das Verschieben des Stops auf den Break-Even werden teilweise Gewinne gesichert, während die verbleibende Position risikofrei bleibt.

- Zeitbasierter Ausstiegsmechanismus – Automatischer Ausstieg aus erfolglosen Trades, um Kapital nicht unnötig lange in sich nicht bewegenden Trades zu binden.

- Kontoweites Management – Durch Gewinnziele und nachfolgende Stop-Losses wird der Gesamtgewinn des Kontos geschützt, was ein solides Geldmanagement ermöglicht.

- Hohe Anpassungsfähigkeit – Zahlreiche Parameter bieten Flexibilität, um sich an verschiedene Marktbedingungen und Handelsstile anzupassen.

- Integration professioneller Indikatoren – Kombiniert mehrere fortgeschrittene Konzepte der technischen Analyse, die normalerweise nur von professionellen Tradern verwendet werden.

Strategierisiken

Obwohl die Strategie gut durchdacht ist, bestehen dennoch potenzielle Risiken, darunter:

- Risiko der Parameteroptimierung – Die Strategie ist von mehreren Parametern abhängig; eine Überoptimierung kann zu Überanpassung führen, sodass sie unter zukünftigen Marktbedingungen schlecht abschneidet. Lösung: Verwendung eines ausreichend langen Testzeitraums und Durchführung von Vorwärtstests.

- Abhängigkeit von Marktbedingungen – Die Strategie könnte in Trendmärkten gut funktionieren, aber in Seitwärtsmärkten mehr Fehlsignale erzeugen. Lösung: Hinzufügen eines Marktumfeldfilters, der die Handelsfrequenz anpasst oder den Handel in Seitwärtsmärkten ganz einstellt.

- Slippage-Risiko bei der Ausführung – In Zeiten hoher Volatilität können Ein- und Ausstiegskurse deutlich von den erwarteten abweichen, was die Performance beeinträchtigt. Lösung: Simulation realer Slippage im Backtest und Verwendung von Limit-Orders anstelle von Market-Orders im Live-Handel.

- Risiko technischer Störungen – Automatisierte Systeme können unter technischen Ausfällen oder Netzwerkunterbrechungen leiden. Lösung: Einrichten von Backup-Systemen und manuellen Eingriffsmöglichkeiten.

- Komplexität der Verwaltung – Die Komplexität der Strategie kann die Fehlersuche erschweren oder das Verständnis dafür, warum bestimmte Trades scheitern. Lösung: Führen eines detaillierten Handelsjournals und regelmäßige Performance-Analyse.

- Liquiditätsrisiko – Unter bestimmten Bedingungen, z. B. vor und nach wichtigen Wirtschaftsnachrichten, kann die Liquidität schnell sinken, was zu größerem Slippage oder Schwierigkeiten beim Verlassen der Position führt. Lösung: Handel in diesen Zeiten vermeiden oder die Positionsgröße reduzieren.

Optimierungsmöglichkeiten

Basierend auf der Code-Analyse ergeben sich folgende potenzielle Optimierungsrichtungen:

- Verbesserte Trendidentifikation – Die aktuelle Strategie nutzt einfache EMA-Kreuze. Es könnten weitere Trendindikatoren wie ADX (Average Directional Index) hinzugefügt werden, um die Trendstärke zu bestätigen, da starke Trendmärkte bessere Handelsmöglichkeiten bieten.

- Anpassung an Marktzustände – Ein Mechanismus zur Erkennung des Marktzustands (Trend, Range, hohe/niedrige Volatilität) könnte die Parameter automatisch anpassen. Dadurch wird die Strategie flexibler und an verschiedene Bedingungen angepasst.

- Optimierung des Einstiegszeitpunkts – Die Hinzunahme von Momentum-Indikatoren wie dem RSI oder Stochastic könnte sicherstellen, dass Trades zwar in Trendrichtung, aber nicht in überkauften/überverkauften Bereichen ausgeführt werden, um Gegenrisiken zu vermeiden.

- Verbesserte Gewinnmitnahme – Das feste 1R-Gewinnziel könnte je nach Volatilität oder Unterstützungs-/Widerstandsniveaus dynamisch angepasst werden, sodass bei hoher Volatilität weiter entfernte Ziele gesetzt werden.

- Feineres Risikomanagement – Ein dynamisches Positionsgrößenmanagement, das die Risikoexposition basierend auf der jüngsten Strategieleistung und Marktvolatilität anpasst: bei guten Ergebnissen mehr Risiko, bei schlechten weniger.

- Hinzufügen eines Intraday-Zeitfilters – Futures-Märkte haben zu verschiedenen Tageszeiten unterschiedliche Eigenschaften. Ein Zeitfilter kann liquiditätsarme oder richtungslose Phasen vermeiden.

- Integration von Marktstimmungsindikatoren – Hinzufügen des VIX oder ähnlicher Indikatoren, um in extremen Stimmungslagen die Parameter anzupassen oder den Handel zu pausieren.

- Optimierung der Code-Effizienz – Der Code enthält Schleifen, die die Ausführungsgeschwindigkeit beeinträchtigen könnten, insbesondere auf kleineren Zeitrahmen. Eine Optimierung dieser Schleifen kann die Reaktionsfähigkeit verbessern.

Zusammenfassung

Dies ist eine gut durchdachte Multi-Indikator-Futures-Strategie, die mehrere fortgeschrittene Konzepte der technischen Analyse integriert und über ein umfassendes Risiko- und Geldmanagement verfügt. Durch die Anforderung mehrerer gleichzeitiger Bedingungen und die Trendbestätigung auf höheren Zeitrahmen werden Fehlsignale reduziert. Gleichzeitig optimieren der ATR-basierte dynamische Stop-Loss und die teilweise Gewinnmitnahme das Risiko-Ertrags-Verhältnis.

Der Hauptvorteil der Strategie liegt in ihrem mehrschichtigen Bestätigungssystem und dem intelligenten Risikomanagement, das es ermöglicht, ertragreiche Chancen bei geringem Risiko zu nutzen. Allerdings bringt die Komplexität auch Herausforderungen bei der Parameteroptimierung und der Anpassung an Marktbedingungen mit sich, sodass eine kontinuierliche Überwachung und regelmäßige Anpassungen erforderlich sind, um die Wirksamkeit zu erhalten.

Durch die Umsetzung der vorgeschlagenen Optimierungen, insbesondere die Verbesserung der Anpassung an Marktzustände und des Risikomanagements, hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen stabile Ergebnisse zu erzielen. Insgesamt handelt es sich um eine fortgeschrittene Strategie, die für erfahrene Trader geeignet ist und bei angemessener Überwachung und Anpassung ein leistungsstarkes Werkzeug in jedem Handelssystem sein kann.

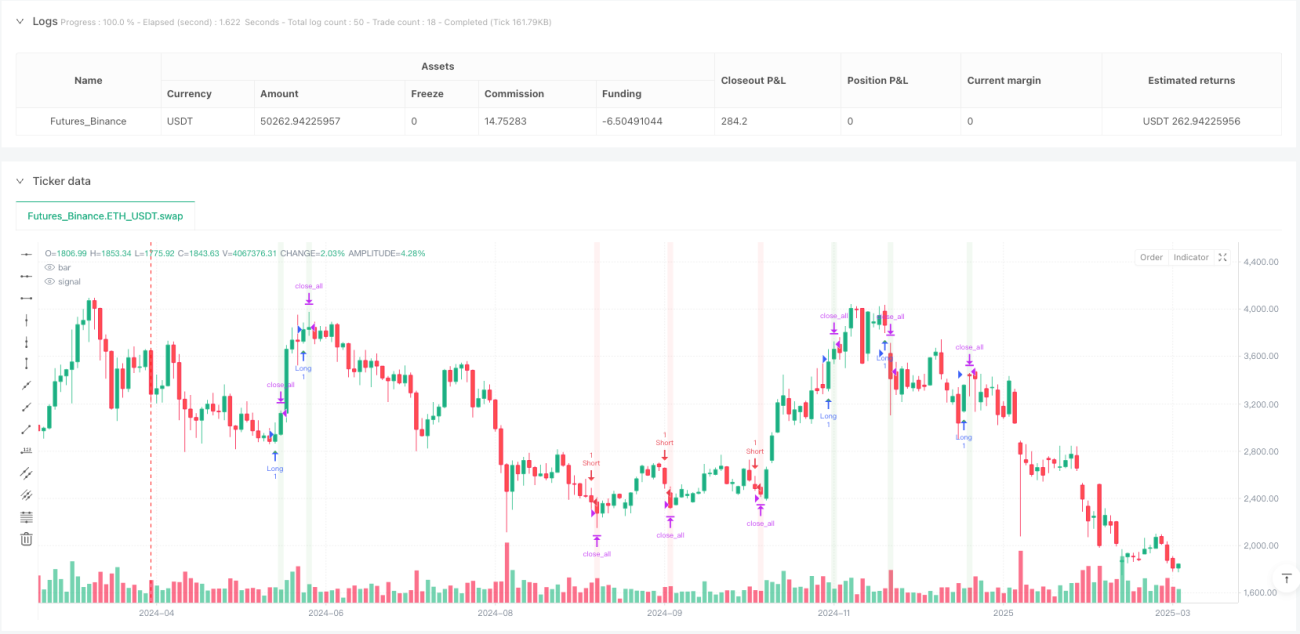

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1