Strategieübersicht

Die EMA-VWAP-CBC-Reversal-Trendfolge-Quantitative-Handelsstrategie ist ein zusammengesetztes Handelssystem, das mehrere technische Indikatoren kombiniert. Der Kern der Strategie nutzt das Zusammenspiel von drei technischen Indikatoren – dem exponentiell gleitenden Durchschnitt (EMA), dem volumengewichteten Durchschnittspreis (VWAP) und der Bestätigung von Ausbrüchen an entscheidenden Preisniveaus (CBC) – um präzise Handelssignale zu erzeugen.

Diese Strategie eignet sich besonders für trendstarke Marktumgebungen. Durch die Kombination der Richtung von kurz- und mittelfristigen EMAs mit der Position des VWAP und der zusätzlichen Bestätigung durch CBC-Ausbrüche werden Fehlsignale und Rauschen effektiv gefiltert. Die Strategie integriert zudem intraday relevante Kursniveaus wie das Hoch (PDH), Tief (PDL), den Schlusskurs (PDC) des vorherigen Handelstages sowie den VWAP und die Hochs/Tiefs des Montags als wöchentliche Referenz, was eine umfassende Marktkontextinformation für Handelsentscheidungen liefert.

Die Strategie verwendet klare Einstiegs- und Ausstiegsregeln: Das Einstiegssignal erfordert das gleichzeitige Erfüllen mehrerer Bedingungen, während der Ausstieg einfach auf dem umgekehrten CBC-Signal basiert. Dies verkörpert die Handelsphilosophie „dem Trend folgen, gegen den Trend aussteigen“.

Strategieprinzip

Das Kernprinzip der Strategie beruht auf dem Zusammenspiel von vier technischen Schlüsselelementen:

-

Multi-Zeitraum-EMA-System: Die Strategie verwendet drei EMA-Linien (9-, 20- und 200-Perioden), um einen Trendbewertungsrahmen zu schaffen. Die relative Position des schnellen EMA (9 Perioden) zum mittleren EMA (20 Perioden) dient zur Bestimmung der kurzfristigen Trendrichtung: Liegt der schnelle EMA über dem mittleren EMA, gilt dies als bullishes Signal; umgekehrt als bärisches Signal.

-

VWAP-Basis: Der VWAP fungiert als Gleichgewichtspunkt zwischen Preis und Volumen und dient in der Strategie als kritische Unterstützungs-/Widerstandslinie. Die Strategie verlangt, dass der Preis, der schnelle EMA und der mittlere EMA auf derselben Seite des VWAP liegen, um die Konsistenz und Stärke des Trends zu bestätigen.

-

CBC (Close, Break, Close)-Umkehrsignal: Dies ist der zentrale Auslösemechanismus der Strategie. Er erkennt den Ausbruch des Preises über das Hoch oder unter das Tief des vorherigen Handelstages und bestätigt die Gültigkeit des Ausbruchs bei Schlusskurs. Überschreitet der Schlusskurs das Hoch des Vortages, dreht der CBC auf bullish; fällt der Schlusskurs unter das Tief des Vortages, dreht der CBC auf bärisch. Das CBC-Signal dient sowohl als Einstiegsauslöser als auch als Indikator für die Schließung von Positionen.

-

Intraday-Relevante-Kursniveaus-Referenzsystem: Die Strategie integriert das Hoch, Tief, den Schlusskurs und den VWAP des vorherigen Handelstages sowie die Hochs und Tiefs des Montags als wöchentliche Referenz, wodurch ein vollständiger Referenzrahmen für die Marktstruktur entsteht.

Die Einstiegslogik erfordert das gleichzeitige Erfüllen folgender Bedingungen:

- Long-Einstieg: CBC dreht von bärisch auf bullish + Preis über VWAP + EMA-System in bullischer Anordnung (schneller EMA > mittlerer EMA) + beide EMAs über VWAP.

- Short-Einstieg: CBC dreht von bullish auf bärisch + Preis unter VWAP + EMA-System in bärischer Anordnung (schneller EMA < mittlerer EMA) + beide EMAs unter VWAP.

Die Ausstiegslogik basiert direkt auf der umgekehrten CBC-Drehung: Long-Positionen werden geschlossen, wenn der CBC auf bärisch dreht, Short-Positionen, wenn er auf bullish dreht. Dies spiegelt das Wesen des Trendfolgehandels wider.

Strategievorteile

Durch die Analyse des Strategiecodes zeigen sich folgende signifikante Vorteile:

-

Mehrfachbestätigungsmechanismus: Die Strategie verlangt, dass die EMA-Trendrichtung, die Preis-VWAP-Beziehung und das CBC-Umkehrsignal gleichsinnig sind, bevor ein Handelssignal ausgelöst wird. Dies reduziert effektiv Fehlsignale und verbessert die Signalqualität.

-

Kombination von Trendfolge und Reversal: Die Strategie erfasst sowohl Trends (durch Konsistenz von EMA und VWAP) als auch entscheidende Ausbrüche (durch CBC-Signale) und balanciert so die Vorteile von Trendfolge und Reversal-Handel.

-

Vollständige Marktstrukturreferenz: Die Integration der Schlüsselniveaus des vorherigen Handelstages und der Montags-Hochs/Tiefs liefert einen reichhaltigen Marktkontext für Entscheidungen und hilft, die aktuelle Position des Preises in der größeren Marktstruktur zu verstehen.

-

Klare visuelle Rückmeldung: Die Strategie verwendet umfangreiche visuelle Elemente wie Hintergrundfarbänderungen, Formmarkierungen und Beschriftungen, die es Händlern ermöglichen, Signale und den aktuellen Marktzustand intuitiv zu erkennen.

-

Einfache Ausstiegslogik: Die Verwendung der umgekehrten CBC-Drehung als Ausstiegssignal vermeidet vorzeitiges oder übermäßiges Halten und bildet ein konsistentes und symmetrisches System zur Einstiegslogik.

-

Anpassbare Parametereinstellungen: Die Strategie bietet eine Datumsfilterfunktion und mehrere Anzeigeoptionen, sodass Händler die Strategie nach ihren Bedürfnissen anpassen können, was die Flexibilität und Anpassungsfähigkeit erhöht.

-

Integriertes Risikomanagement: Die Strategie verwendet standardmäßig einen Prozentsatz des Kontokapitals für den Handel anstelle einer festen Kontraktgröße, was ein gutes Risikobewusstsein zeigt und zum langfristigen Kapitalwachstum und zur Risikokontrolle beiträgt.

Strategierisiken

Trotz der vielen Vorteile der Strategie haben wir durch die eingehende Code-Analyse auch folgende potenzielle Risiken identifiziert:

-

Nachlaufeffekt-Risiko: EMAs sind grundsätzlich nachlaufende Indikatoren. In stark volatilen Märkten kann dies zu Signalverzögerungen führen, sodass ideale Einstiegspunkte verpasst werden oder Ausstiege zu spät erfolgen, was zusätzliche Verluste verursacht. Lösung: Anpassung der EMA-Parameter in Hochvolatilitätsumgebungen oder Integration eines Volatilitätsfilters.

-

Risiko von Fehlausbrüchen: Obwohl die CBC-Logik eine Bestätigung durch den Schlusskurs verlangt, können dennoch Fehlausbrüche auftreten, die schnell reversieren. Lösung: Einführung einer Volumenbestätigung oder eines Ausbruchsgrößenfilters.

-

Übermäßige Abhängigkeit vom VWAP: In seitwärts tendierenden oder engen Märkten kann der Preis den VWAP häufig kreuzen, was zu erhöhtem Signalrauschen führt. Lösung: Aussetzen des Handels bei Erkennung eines Seitwärtsmarktes oder Hinzufügen eines Volatilitätsfilters.

-

Fehlender Stop-Loss-Mechanismus: Die aktuelle Strategie hat keinen expliziten Stop-Loss und verlässt sich vollständig auf das CBC-Umkehrsignal zum Ausstieg. In extremen Marktphasen kann dies zu erheblichen Verlusten führen. Lösung: Einführung eines festen oder ATR-basierten Stop-Loss mit maximalem Verlustlimit.

-

Unzureichender Datumsfilter: Obwohl die Strategie eine Datumsfilterfunktion bietet, werden besondere Marktereignisse (z. B. Gewinnberichte, politische Ankündigungen) nicht berücksichtigt, was die Leistung beeinträchtigen kann. Lösung: Integration eines Wirtschaftskalenders, um den Handel während wichtiger Ereignisse automatisch anzupassen oder auszusetzen.

-

Backtest-Verzerrung: Die Strategie verwendet den Parameter

fill_orders_on_standard_ohlc = true, was in Backtests zu Abweichungen vom tatsächlichen Handel führen und die Ergebnisse zu optimistisch darstellen kann. Lösung: Verwendung von Tick-Simulation oder realistischeren Slippage- und Transaktionskosten in Backtests. -

Einzel-Zeitraum-Abhängigkeit: Die Strategie läuft nur auf einem einzelnen Zeitrahmen und entbehrt einer Multi-Zeitraum-Bestätigung, wodurch gegensätzliche Signale aus höheren Zeitrahmen übersehen werden können. Lösung: Integration eines Multi-Zeitraum-Signalbestätigungsmechanismus.

Strategieoptimierungsrichtungen

Basierend auf der umfassenden Analyse des Strategiecodes empfehlen wir folgende Optimierungsrichtungen:

-

Hinzufügen adaptiver Parameter: Die EMA-Perioden können dynamisch an die Marktvolatilität angepasst werden – kürzere Perioden in hoher Volatilität, längere in niedriger Volatilität. Dies verbessert die Anpassungsfähigkeit an unterschiedliche Marktumgebungen. Umsetzung durch Berechnung des ATR (Average True Range) und Abbildung auf den Bereich der EMA-Perioden.

-

Integration einer Volumenbestätigung: Ergänzung des CBC-Signals um eine Volumenbestätigung – nur wenn der Ausbruch mit einem signifikanten Volumenanstieg einhergeht, wird ein Signal ausgelöst, um minderwertige Ausbrüche zu filtern. Dies kann durch Vergleich des aktuellen Volumens mit dem durchschnittlichen Volumen über N Perioden erfolgen.

-

Einbau eines Stop-Loss-Mechanismus: Ein dynamischer ATR-basierter oder fester prozentualer Stop-Loss schützt das Kapital vor extremen Marktbewegungen, während auf das CBC-Umkehrsignal gewartet wird. Empfehlung: Implementierung eines Trailing-Stops, der sich automatisch anpasst, wenn sich der Preis in die gewünschte Richtung bewegt.

-

Multi-Zeitraum-Ko-Bestätigung: Hinzufügen einer Prüfung des Trends in höheren Zeitrahmen – nur wenn der übergeordnete Trend mit der aktuellen Handelsrichtung übereinstimmt, wird ein Einstieg getätigt. Dies verbessert die Signalqualität. Umsetzung durch Abrufen von EMA-Daten aus höheren Zeitrahmen und Prüfung deren Richtung.

-

Marktzustandsklassifizierung: Entwicklung eines Moduls zur Erkennung des Marktzustands, das zwischen Trend- und Seitwärtsmärkten unterscheidet. In unterschiedlichen Zuständen werden die Strategieparameter angepasst oder der Handel ausgesetzt. Verwendung von ADX (Average Directional Index) oder Preisvolatilitätsanalysen zur Markterkennung.

-

Optimierung des Risikomanagements: Dynamische Positionsgrößenanpassung basierend auf Volatilität und Trefferquote – bei hohen Gewinnerwartungen größere Positionen, bei geringeren kleinere. Dies kann durch historische Signalstatistiken und aktuelle Marktvolatilitätsberechnungen erreicht werden.

-

Einführung eines Zeitfilters: Intraday-Zeitfilter, um die hochvolatilen Phasen zu Handelsbeginn und vor Handelsschluss zu vermeiden und sich auf die aktiven, aber relativ stabilen Handelszeiten zu konzentrieren. Je nach den Charakteristika der verschiedenen Märkte können optimierte Handelszeiten festgelegt werden.

-

Optimierung der Backtest-Umgebung: Verwendung von

fill_orders_on_standard_ohlc = falseund realistischen Slippage- sowie Provisionssätzen, um realitätsnähere Backtests durchzuführen und zuverlässigere Strategiebewertungen zu erhalten.

Zusammenfassung

Die EMA-VWAP-CBC-Reversal-Trendfolge-Quantitative-Handelsstrategie ist ein in sich schlüssiges, logisch klares Handelssystem. Durch die Integration mehrerer technischer Indikatoren und der Preisaktionsanalyse erzeugt sie hochwertige Handelssignale. Der Hauptvorteil der Strategie liegt in ihrem mehrfachen Bestätigungsmechanismus und dem umfassenden Marktstrukturreferenzsystem, das Fehlsignale effektiv reduziert und die Signalqualität verbessert.

Die Strategie folgt der Handelsphilosophie „dem Trend folgen, gegen den Trend aussteigen“. Der Einstieg erfordert die gleichzeitige Bestätigung mehrerer Bedingungen, während der Ausstieg auf dem umgekehrten CBC-Signal basiert – ein logisch konsistentes und symmetrisches System. Zudem bietet sie reichhaltige visuelle Rückmeldungen und flexible Parametereinstellungen, die die Benutzerfreundlichkeit und Anpassungsfähigkeit erhöhen.

Allerdings birgt die Strategie auch Risiken wie Nachlaufeffekte, Fehlausbrüche und das Fehlen eines Stop-Loss-Mechanismus. Durch die Einführung adaptiver Parameter, die Integration von Volumenbestätigungen, den Einbau eines Stop-Loss und die Multi-Zeitraum-Ko-Bestätigung kann die Robustheit und Rentabilität der Strategie weiter gesteigert werden.

Insgesamt handelt es sich um ein gut konzipiertes grundlegendes Strategiegerüst, das mit geeigneten Optimierungen und Risikomanagementeinstellungen das Potenzial für ein stabiles Handelssystem hat. Händler sollten die Parameter in der Praxis entsprechend ihrer eigenen Risikotoleranz und Handelsziele individuell anpassen und stets eine angemessene Kapitalmanagementdisziplin einhalten.

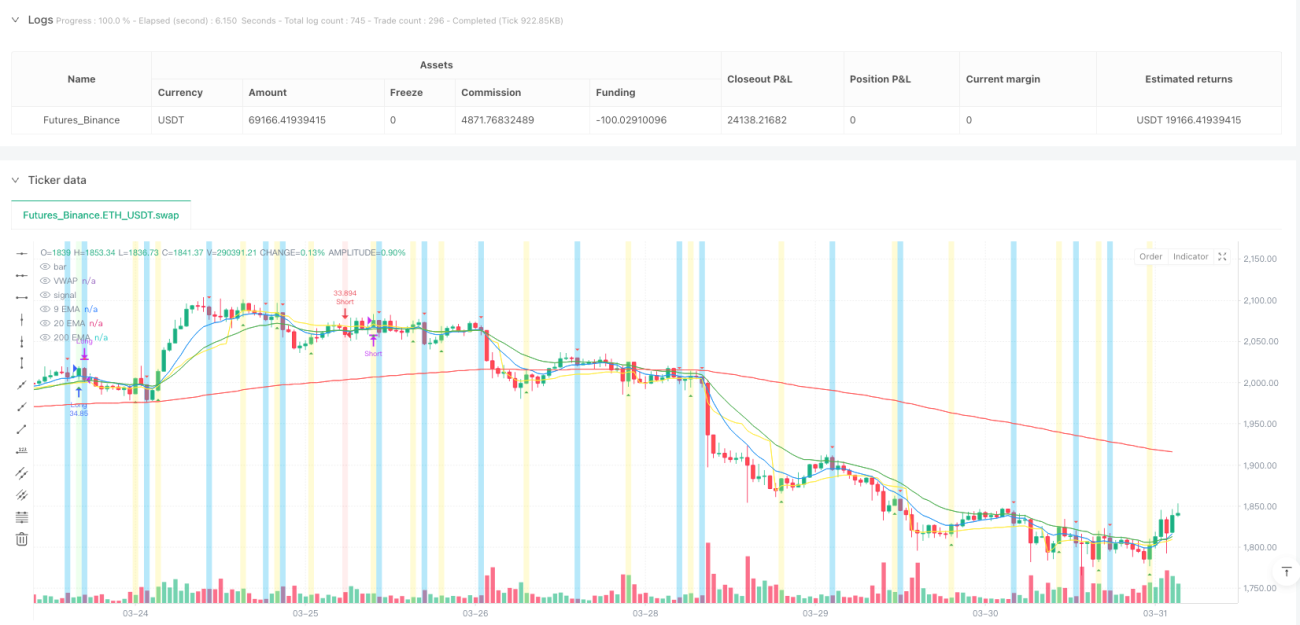

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Maple&CBC Strategy", overlay = true, fill_orders_on_standard_ohlc = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1