Übersicht

Die Optimierte Strategie mit Multi-EMA-Crossover und Risiko-Ertrags-Verhältnis ist ein quantitatives Handelssystem auf Basis der technischen Analyse. Der Kern basiert auf den Crossover-Signalen der 50-Tage- und 200-Tage-Exponentiellen Gleitenden Durchschnitte (EMA). Die Strategie nutzt die beiden klassischen technischen Indikatoren Golden Cross und Death Cross als primäre Handelssignale und kombiniert diese mit vordefinierten Stop-Loss- und Take-Profit-Mechanismen, um ein vollständiges Risikomanagementsystem zu bilden. Das Hauptziel des Strategiedesigns ist es, mittel- bis langfristige Trendänderungen zu erfassen und gleichzeitig die Handelsergebnisse durch eine präzise Risiko-Ertrags-Relation zu optimieren.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf zwei Hauptkonzepten der technischen Analyse:

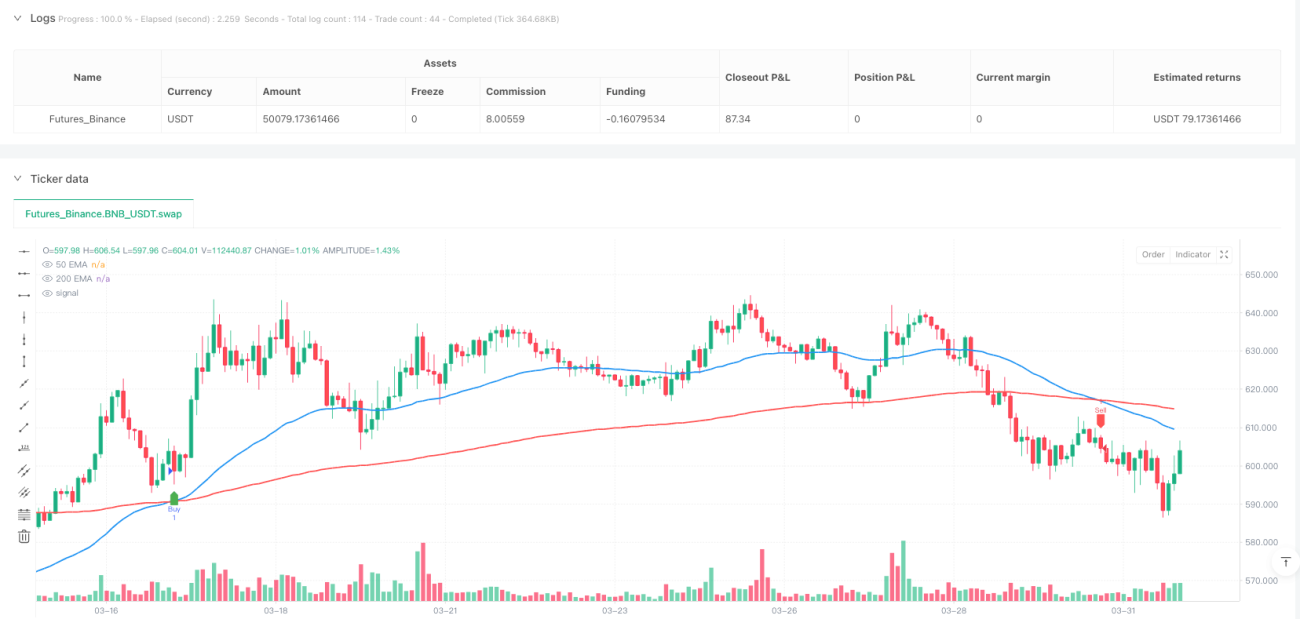

- Golden-Cross-Signal: Wenn die kurzfristige 50-Tage-EMA die langfristige 200-Tage-EMA von unten nach oben kreuzt, generiert das System ein Kaufsignal und eröffnet eine Long-Position. Dieses Signal wird üblicherweise als Bestätigung einer Trendumkehr nach oben angesehen.

- Death-Cross-Signal: Wenn die kurzfristige 50-Tage-EMA die langfristige 200-Tage-EMA von oben nach unten kreuzt, generiert das System ein Verkaufssignal und eröffnet eine Short-Position. Dieses Signal wird üblicherweise als Bestätigung einer Trendumkehr nach unten angesehen.

Entscheidend ist, dass die Strategie nicht nur auf die Crossover-Signale für den Einstieg setzt, sondern auch einen vollständigen Stop-Loss- und Take-Profit-Mechanismus implementiert:

- Der Stop-Loss für Long-Positionen wird 1 % unter dem Einstiegspreis gesetzt.

- Der Take-Profit für Long-Positionen wird auf das 2-fache des Risikos gesetzt (basierend auf einem standardmäßigen Risiko-Ertrags-Verhältnis von 1:2).

- Der Stop-Loss für Short-Positionen wird 1 % über dem Einstiegspreis gesetzt.

- Der Take-Profit für Short-Positionen wird auf das 2-fache des Risikos gesetzt.

Dieses Risikomanagement gewährleistet, dass Verluste selbst bei Fehlsignalen streng im vorhersehbaren Rahmen bleiben, während bei korrekten Signalen ausreichend Raum für das Erreichen der Gewinnziele besteht.

Strategievorteile

Eine eingehende Analyse zeigt die folgenden signifikanten Vorteile dieser Strategie:

-

Trend-Erfassungsfähigkeit: Durch die Kombination von kurz- und langfristigen gleitenden Durchschnitten kann die Strategie effektiv Wendepunkte der Hauptmarkttrends identifizieren und vermeidet falsche Signale durch kurzfristige Schwankungen.

-

Automatisiertes Risikomanagement: Die Strategie verfügt über integrierte Stop-Loss- und Take-Profit-Mechanismen, die sicherstellen, dass jeder Trade klare Risikogrenzen und Gewinnziele hat, und reduziert emotionale Störungen durch menschliche Entscheidungen.

-

Anpassbares Risiko-Ertrags-Verhältnis: Die Strategie erlaubt es dem Händler, das Risiko-Ertrags-Verhältnis je nach eigener Risikobereitschaft anzupassen; die Standardeinstellung ist 1:2, kann aber je nach Marktumfeld optimiert werden.

-

Klare Ein- und Ausstiegsbedingungen: Die Strategieregeln sind klar und eindeutig, was hilft, die Handelsdisziplin aufrechtzuerhalten und impulsive Trades zu vermeiden.

-

Anpassung an unterschiedliche Marktumgebungen: Die Crossover-Strategie funktioniert in trendstarken Märkten hervorragend, während die Stop-Loss-Einstellungen auch in Seitwärtsmärkten Schutz bieten.

-

Visualisierung technischer Indikatoren: Die Strategie integriert eine grafische Darstellung der gleitenden Durchschnitte und Signale, die dem Händler hilft, den Marktzustand und die Strategielogik intuitiv zu verstehen.

Strategierisiken

Trotz der zahlreichen Vorteile gibt es auch potenzielle Risiken, die beachtet werden sollten:

-

Häufige Trades in Seitwärtsmärkten: In einer Seitwärtsphase können die 50-Tage- und 200-Tage-EMAs häufig kreuzen, was zu übermäßigen Handelssignalen und einem „Sägezahneffekt“ führt, die Handelskosten erhöht und zu einer Reihe kleiner Verluste führen kann.

- Lösungsansatz: Es können zusätzliche Filterbedingungen hinzugefügt werden, z. B. dass das Signal erst nach einer bestimmten Zeit oder einer bestimmten Kursbewegung bestätigt wird.

-

Begrenzung des festen prozentualen Stop-Loss: Ein fester Stop-Loss von 1 % ist möglicherweise nicht für alle Marktumgebungen geeignet; in sehr volatilen Märkten kann er zu eng sein und vorzeitig ausgelöst werden.

- Lösungsansatz: Erwägung eines dynamischen Stop-Loss auf Basis der Volatilität, z. B. als Vielfaches des ATR (Average True Range).

-

Verzögerung bei Trendwechseln: Gleitende Durchschnitte sind ein nachlaufender Indikator; wenn das Signal erscheint, kann der tatsächliche Trendwechsel bereits eine Weile stattgefunden haben.

- Lösungsansatz: Einführung empfindlicherer kurzfristiger Indikatoren als Unterstützung, um Anzeichen eines Trendwechsels früher zu erfassen.

-

Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die Wahl der EMA-Perioden; 50 und 200 sind möglicherweise nicht in allen Marktumgebungen optimal.

- Lösungsansatz: Optimierung der EMA-Perioden durch historische Backtests oder Verwendung mehrerer EMA-Kombinationen zur Bestätigung.

-

Risiko in extremen Marktsituationen: Bei Kurslücken oder extremen Schwankungen kann der voreingestellte Stop-Loss möglicherweise nicht wie geplant ausgeführt werden.

- Lösungsansatz: Verwendung von Margin-Management und Positionsgrößenkontrolle, um das Risiko pro Trade zu begrenzen.

Optimierungsrichtungen

Basierend auf der Strategieanalyse ergeben sich folgende mögliche Optimierungsrichtungen:

-

Einführung eines Trendstärkefilters:

Es können Indikatoren wie der ADX (Average Directional Index) zur Bewertung der Trendstärke hinzugefügt werden, um die Crossover-Signale nur in klaren Trends auszuführen und falsche Signale in Seitwärtsmärkten zu vermeiden. Diese Optimierung kann unnötige Trades deutlich reduzieren und die Erfolgsquote verbessern. -

Dynamisches Risikomanagement:

Ersetzen des festen prozentualen Stop-Loss durch einen dynamischen Stop-Loss auf Basis der Marktvolatilität, z. B. 0,5- bis 2-facher ATR. Diese Methode passt sich besser an die Preisschwankungen verschiedener Marktumgebungen an. -

Mehrfachzeitrahmen-Bestätigung:

Einführung eines Bestätigungsmechanismus über mehrere Zeitrahmen, z. B. Ausführung eines Trades nur dann, wenn sowohl auf Tages- als auch auf Wochenbasis gleichgerichtete Crossover auftreten. Dies hilft, Fehlsignale zu reduzieren und die Handelsqualität zu verbessern. -

Einbeziehung des Handelsvolumens als Bestätigung:

Bei Auftreten eines Crossover-Signals kann eine Anomalieerkennung des Handelsvolumens als zusätzliche Bestätigungsbedingung hinzugefügt werden, um sicherzustellen, dass der Markt ausreichend Beteiligung für einen neuen Trend aufweist. -

Optimierung des Risiko-Ertrags-Verhältnisses:

Durch Analyse historischer Backtest-Daten kann für verschiedene Marktbedingungen das optimale Risiko-Ertrags-Verhältnis ermittelt werden, anstatt das feste Verhältnis von 1:2 zu verwenden. Unter bestimmten Bedingungen könnten 1:1 oder 1:3 besser abschneiden. -

Teilweise Gewinnmitnahme (Partial Profit Taking):

Implementierung eines Mechanismus zur schrittweisen Gewinnmitnahme, der es erlaubt, bei Erreichen verschiedener Gewinnziele Teilpositionen zu schließen, um sowohl Gewinne zu sichern als auch dem Trend ausreichend Raum zur Entfaltung zu geben.

Zusammenfassung

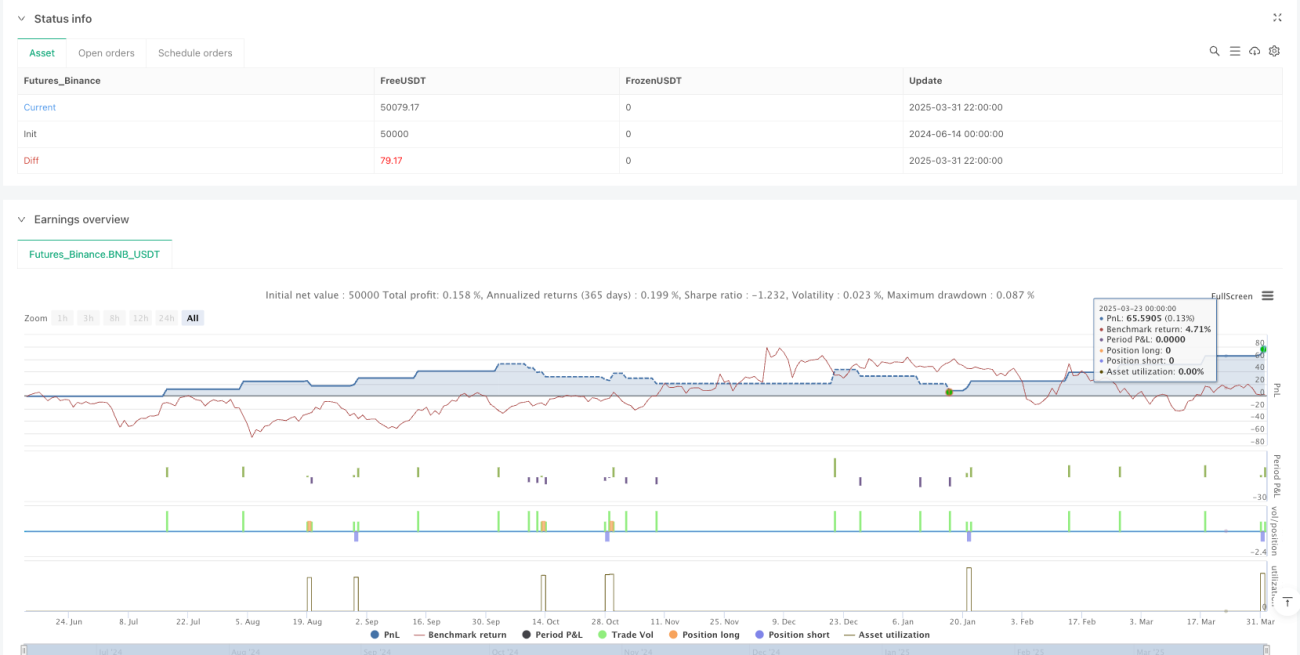

Die Optimierte Strategie mit Multi-EMA-Crossover und Risiko-Ertrags-Verhältnis ist ein quantitatives Handelssystem, das klassische technische Analyse mit modernem Risikomanagement kombiniert. Durch das Crossover von 50-Tage- und 200-Tage-EMA wird die Trendrichtung vorgegeben, während vordefinierte Stop-Loss- und Take-Profit-Mechanismen das Risiko kontrollieren. So entsteht ein disziplinierter Handelsrahmen.

Obwohl die Strategie Vorteile wie eine gute Trend-Erfassung und automatisiertes Risikomanagement bietet, kann sie in Seitwärtsmärkten mit einer erhöhten Anzahl falscher Signale konfrontiert sein. Durch Optimierungen wie Trendstärkefilter, dynamisches Risikomanagement und Mehrfachzeitrahmen-Bestätigung kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Insgesamt handelt es sich um eine quantitative Strategie, die sich für mittel- bis langfristig orientierte Anleger eignet, insbesondere zur Erfassung von Wendepunkten in den Hauptmarkttrends. Für Händler, die bereit sind, systematische Handelsregeln zu befolgen und Wert auf Risikomanagement legen, bietet die Strategie einen klar strukturierten und leicht umsetzbaren quantitativen Handelsrahmen. Durch kontinuierliches Backtesting und Parameteroptimierung hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Ergebnisse zu erzielen.

- 1