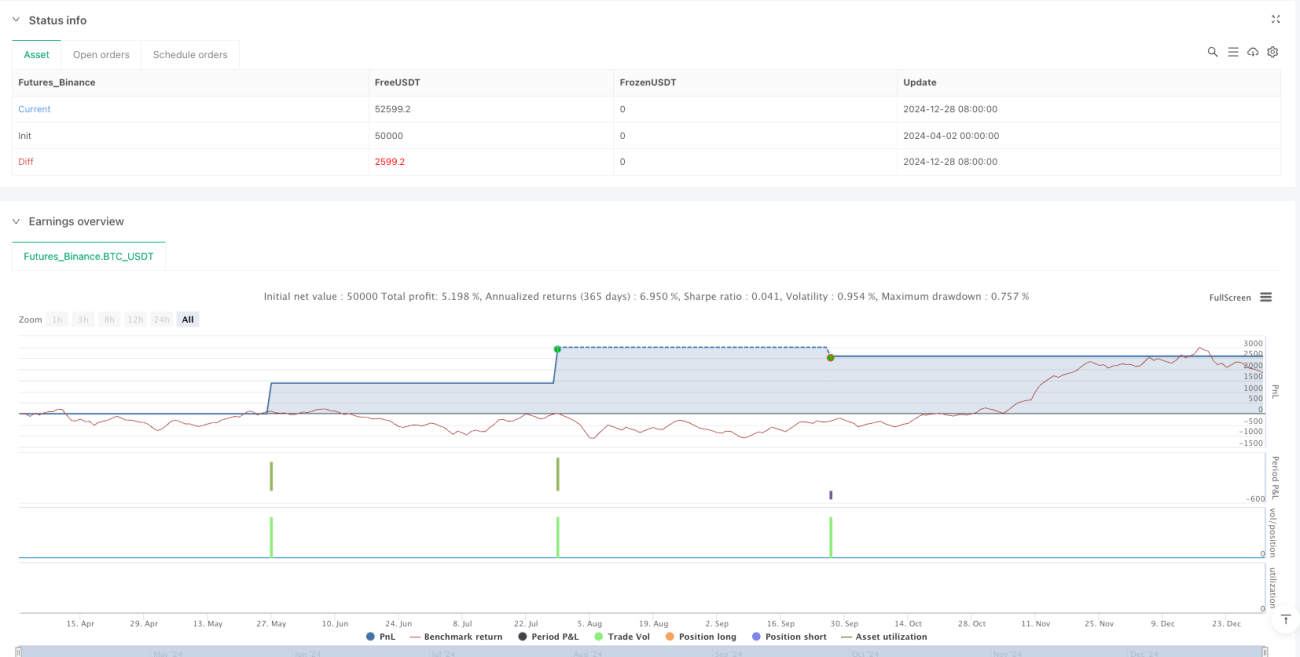

Überblick

Das erweiterte Dual-Moving-Average-Crossover-Handelssystem ist eine quantitative Handelsstrategie, die auf dem Crossover zwischen kurzfristigen und langfristigen gleitenden Durchschnitten basiert und speziell für den Intraday-Handel konzipiert wurde. Der Kern der Strategie nutzt das Crossover zwischen dem 5-Perioden- und dem 21-Perioden-einfachen gleitenden Durchschnitt (SMA), um Kauf- und Verkaufssignale zu generieren, und kombiniert Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle und Gewinnsicherung. Das System umfasst auch Handelsmarkierungen und Visualisierungsfunktionen, die es Händlern ermöglichen, die Ausführung jedes Handels intuitiv zu verfolgen.

Strategieprinzip

Die Strategie basiert auf dem Kernkonzept des Trendfolgens und nutzt die Beziehung zwischen gleitenden Durchschnitten unterschiedlicher Perioden, um Veränderungen des Markttrends zu identifizieren. Die konkrete Umsetzung erfolgt wie folgt:

-

Das System berechnet zwei entscheidende gleitende Durchschnitte:

- Kurzfristiger gleitender Durchschnitt (SMA): Standardmäßig auf 5 Perioden eingestellt

- Langfristiger gleitender Durchschnitt (SMA): Standardmäßig auf 21 Perioden eingestellt

-

Mechanismus zur Generierung von Handelssignalen:

- Kaufsignal: Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von unten nach oben kreuzt (ta.crossover-Funktion)

- Verkaufssignal: Wenn der kurzfristige gleitende Durchschnitt den langfristigen gleitenden Durchschnitt von oben nach unten kreuzt (ta.crossunder-Funktion)

-

Risikomanagement-Mechanismus:

- Stop-Loss-Einstellung: Standardmäßig 1 % des Einstiegspreises

- Take-Profit-Einstellung: Standardmäßig 2 % des Einstiegspreises

-

Handelsvisualisierungssystem:

- Jeder Handel erhält eine eindeutige Kennung

- Markierung von Kauf- und Verkaufspunkten auf dem Chart

- Verbindung der Kauf- und Verkaufspunktepaare mit gestrichelten Linien zur visuellen Darstellung der Handelsdauer und Preisänderung jedes Handels

-

Alarmsystem:

- Einrichtung von Alarmbedingungen für Kauf- und Verkaufssignale

- Generierung formatierter Nachrichten, die für die Handelsautomatisierung verwendet werden können

Strategievorteile

Durch eine eingehende Analyse des Strategiecodes lassen sich die folgenden signifikanten Vorteile zusammenfassen:

-

Einfache und effektive Handelslogik: Der Dual-Moving-Average-Crossover ist eine klassische und am Markt bewährte Handelsmethode, die leicht zu verstehen und umzusetzen ist.

-

Anpassungsfähigkeit an Marktbedingungen: Gleitende Durchschnitte glätten Kursbewegungen, helfen, Marktrauschen zu filtern, und passen sich verschiedenen Marktumgebungen an.

-

Vollständiger Risikomanagement-Mechanismus: Integrierte Stop-Loss- und Take-Profit-Funktionen helfen Händlern, Verluste bei ungünstigen Marktbewegungen zu begrenzen und Gewinne bei günstigen Marktbewegungen zu sichern.

-

Visualisierung des Handelsprozesses: Durch Beschriftungen und Verbindungslinien werden die Ein- und Ausstiegspunkte jedes Handels visuell dargestellt, was Händlern die Analyse und Optimierung der Strategieleistung erleichtert.

-

Anpassbare Parameter: Händler können die Periodenlängen der kurzfristigen und langfristigen gleitenden Durchschnitte je nach Markt und Zeitrahmen anpassen, was die Flexibilität der Strategie erhöht.

-

Automatisierungskompatibilität: Die eingerichteten Alarmbedingungen und formatierten Nachrichten erleichtern die Integration mit automatisierten Handelssystemen und ermöglichen einen vollautomatischen Handel.

-

Visualisierung der Eigenkapitalkurve: Durch die Darstellung der Strategie-Eigenkapitalkurve können Händler die Gesamtleistung und den Drawdown der Strategie visuell überwachen.

Strategierisiken

Obwohl die Strategie mehrere Vorteile bietet, gibt es dennoch einige potenzielle Risiken, die beachtet werden sollten:

-

Trend-Range-Risiko: In seitwärts tendierenden Märkten können die gleitenden Durchschnitte häufig kreuzen, was falsche Signale und eine Reihe von Verlustgeschäften erzeugen kann.

- Lösungsansatz: Hinzufügen zusätzlicher Filterkriterien, wie z. B. Volatilitätsindikatoren oder Trendbestätigungsindikatoren.

-

Parameterempfindlichkeit: Unterschiedliche Parameter der gleitenden Durchschnitte können in verschiedenen Marktumgebungen stark variierende Ergebnisse liefern.

- Lösungsansatz: Optimierung der Parameter durch Backtesting oder Verwendung adaptiver Parametermethoden.

-

Einschränkungen durch feste Stop-Loss- und Take-Profit-Werte: Die Verwendung fester prozentualer Stop-Loss- und Take-Profit-Werte ist möglicherweise nicht für alle Marktbedingungen geeignet.

- Lösungsansatz: Verwendung von dynamischen Stop-Loss- und Take-Profit-Werten basierend auf der Volatilität oder Unterstützungs-/Widerstandsniveaus.

-

Auswirkungen von Slippage und Transaktionskosten: Die Strategie berücksichtigt keine Slippage und Transaktionsgebühren im tatsächlichen Handel, was zu Diskrepanzen zwischen Backtesting-Ergebnissen und realen Handelsergebnissen führen kann.

- Lösungsansatz: Einbeziehung angemessener Annahmen für Slippage und Transaktionskosten in das Backtesting.

-

Fehlende Filterung marktspezifischer Bedingungen: Die Strategie wird unter allen Marktbedingungen konsistent ausgeführt, ohne einen Anpassungsmechanismus für bestimmte Marktzustände.

- Lösungsansatz: Hinzufügen einer Logik zur Identifizierung des Marktumfelds, wie z. B. Trendstärkeindikatoren oder Volatilitätsfilter.

Strategieoptimierungsrichtungen

Durch die Analyse der Codestruktur und der Handelslogik können die folgenden wichtigen Optimierungsrichtungen identifiziert werden:

-

Hinzufügen eines Trendfilters: Kombination mit Trendstärkeindikatoren wie ADX oder DMI, um Signale nur in klaren Trendumgebungen auszuführen. Dies hilft, falsche Signale in Seitwärtsmärkten zu reduzieren.

-

Integration von Volumenbestätigung: Verwendung des Handelsvolumens als Bestätigungsfaktor, um sicherzustellen, dass ausreichend Volumen vorhanden ist, wenn ein Signal auftritt. Dies erhöht die Zuverlässigkeit der Signale.

-

Implementierung dynamischer Stop-Loss- und Take-Profit-Werte: Festlegung dynamischer Stop-Loss- und Take-Profit-Niveaus basierend auf dem ATR oder der Kursvolatilität, um das Risikomanagement besser an das aktuelle Marktumfeld anzupassen.

-

Hinzufügen eines Zeitfilters: Einschränkung des Handelszeitfensters, um die Hochvolatilitätsphasen bei Eröffnung und vor Schluss zu vermeiden und sich auf liquidere Handelszeiten zu konzentrieren.

-

Entwicklung adaptiver Parameter: Implementierung automatisch anpassender Perioden für die gleitenden Durchschnitte, die sich dynamisch an die Marktvolatilität und Trendstärke anpassen.

-

Hinzufügen eines Pullback-Einstiegsmechanismus: Nach Identifizierung der Trendrichtung nach Kursrücksetzern auf wichtige Unterstützungs- oder Widerstandsniveaus suchen, um den Einstiegspunkt zu optimieren.

-

Einrichtung intelligenter Gewinnmitnahmen: Teilweise Gewinnmitnahmen basierend auf Unterstützungs-/Widerstandsniveaus oder wichtigen Preisniveaus anstelle eines einfachen festen prozentualen Take-Profits.

Zusammenfassung

Das erweiterte Dual-Moving-Average-Crossover-Handelssystem ist eine umfassende Intraday-Handelslösung, die klassische technische Analyseprinzipien mit modernen Risikomanagement-Mechanismen kombiniert. Der Kern der Strategie ist klar und einfach: Sie erfasst Markttrendveränderungen durch die Crossover-Beziehung zwischen kurzfristigen und langfristigen gleitenden Durchschnitten und bietet gleichzeitig praktische Visualisierungstools, die Händlern helfen, jeden Handel intuitiv zu verstehen.

Obwohl sich die Strategie in klar trendenden Märkten auszeichnet, muss sie dennoch hinsichtlich Seitwärtsmärkten, Slippage-Effekten und Parameterempfindlichkeit optimiert werden. Durch die Hinzunahme von Trendfiltern, dynamischem Risikomanagement und adaptiven Parametern kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Für quantitative Händler bietet diese Strategie ein hervorragendes grundlegendes Framework, das auf persönliche Bedürfnisse zugeschnitten und erweitert werden kann, um unterschiedliche Handelsstile und Risikopräferenzen zu bedienen. Ob als eigenständiges System oder als Bestandteil komplexerer Handelssysteme – diese Dual-Moving-Average-Crossover-Strategie zeigt ihren praktischen Wert und ihr Entwicklungspotenzial.

- 1