Übersicht

TrendSync Pro (SMC) ist eine quantitative Handelsstrategie, die auf einem Hochzeitrahmen-Filter (HTF) und Trend-Momentum basiert, um starke Marktbewegungen zu erfassen. Durch die Kombination von Multi-Timeframe-Analyse, Trendlinienerkennung und strengem Risikomanagement bietet die Strategie Händlern einen systematischen Handelsansatz.

Strategieprinzip

Das Kernprinzip der Strategie umfasst die folgenden Schlüsselkomponenten:

-

Hochzeitrahmen-Filter (HTF): Verwendung eines höheren Zeitrahmens (z. B. 1 Stunde, 4 Stunden oder Tages-Chart) zur Bestätigung der allgemeinen Markttrendrichtung, um sicherzustellen, dass der Handel im Einklang mit dem Haupttrend steht.

-

Trendlinienerkennung: Dynamische Identifizierung der Markttrendrichtung durch Analyse wichtiger Wendepunkte (Pivot-Hochs und -Tiefs) und visuelle Darstellung von Trendlinien.

-

Einstiegs- und Ausstiegslogik:

- Long-Einstiegsbedingung: Preis durchbricht den Trendwert und der HTF-Trend zeigt nach oben

- Short-Einstiegsbedingung: Preis fällt unter den Trendwert und der HTF-Trend zeigt nach unten

-

Risikomanagement:

- Fester Stop-Loss: Festgelegt auf 1 % des Einstiegspreises

- Take-Profit-Ziel: Festgelegt auf 10 % des Einstiegspreises

- Optionaler dynamischer Stop-Loss unter Verwendung des ATR (Average True Range)

Strategievorteile

-

Multi-Timeframe-Bestätigung: Durch die Kombination verschiedener Zeitrahmen wird die Wahrscheinlichkeit von Fehlsignalen reduziert.

-

Trendfolge: Fokussierung auf das Erfassen starker Trendmarktbewegungen statt häufiger, aber minderwertiger Trades.

-

Strenges Risikomanagement:

- Kleiner Stop-Loss (1 %) schützt das Kapital

- Hohes Risiko-Ertrags-Verhältnis (1:10)

- Selbst bei einer Gewinnrate von nur 50 % kann ein Gewinn erzielt werden

-

Flexibilität: Anpassung der HTF-Einstellungen je nach Handelsstil (Scalping, Daytrading, Swingtrading).

-

Visuelle Unterstützung: Bereitstellung von Trendlinien zur intuitiven Darstellung der Marktbewegung für Händler.

Strategierisiken

-

Marktbedingungseinschränkungen:

- Schwache Performance in seitwärts tendierenden oder trendlosen Märkten

- Geringe Effektivität in Umgebungen mit niedriger Volatilität

-

Parametersensitivität:

- Die Wahl des Trendzyklus und des Hochzeitrahmens hat direkten Einfluss auf die Strategieleistung

- Anpassung der Parameter für verschiedene Märkte und Handelsinstrumente erforderlich

-

Stop-Loss-Risiko:

- Der feste Stop-Loss von 1 % kann in hochvolatilen Märkten zu eng sein

- Kann die Handelskosten erhöhen und die Wahrscheinlichkeit eines "Ausgestoppt-Werdens" steigern

Optimierungsrichtungen

-

Dynamischer Stop-Loss:

- Einführung einer ATR-basierten dynamischen Stop-Loss-Methode

- Anpassung des Stop-Loss-Bereichs an die Marktvolatilität

-

Filterverbesserung:

- Integration von Volumenanalyse

- Einbeziehung von Liquiditätsscans

- Hinzufügen von Order-Block-Bestätigungen

-

Multi-Strategie-Kombination:

- Kombination mit der ICT Power of 3-Methode

- Integration von VWAP und Marktstrukturanalyse

- Kombination mit Liquidation-Heatmaps (insbesondere im Kryptomarkt)

-

Maschinelles Lernen:

- Verwendung von ML-Algorithmen zur Optimierung der Parameterauswahl

- Entwicklung adaptiver Parameteranpassungsmechanismen

Zusammenfassung

TrendSync Pro (SMC) ist eine Handelsstrategie, die Qualität über Quantität stellt. Durch Multi-Timeframe-Bestätigung, strenges Risikomanagement und Trendfolgelogik bietet die Strategie Händlern einen systematischen Handelsrahmen. Der Schlüssel liegt im selektiven Trading, d. h. pro Tag werden nur 1–2 hochwertige Handelsmöglichkeiten genutzt, anstatt häufige, aber ineffiziente Trades durchzuführen.

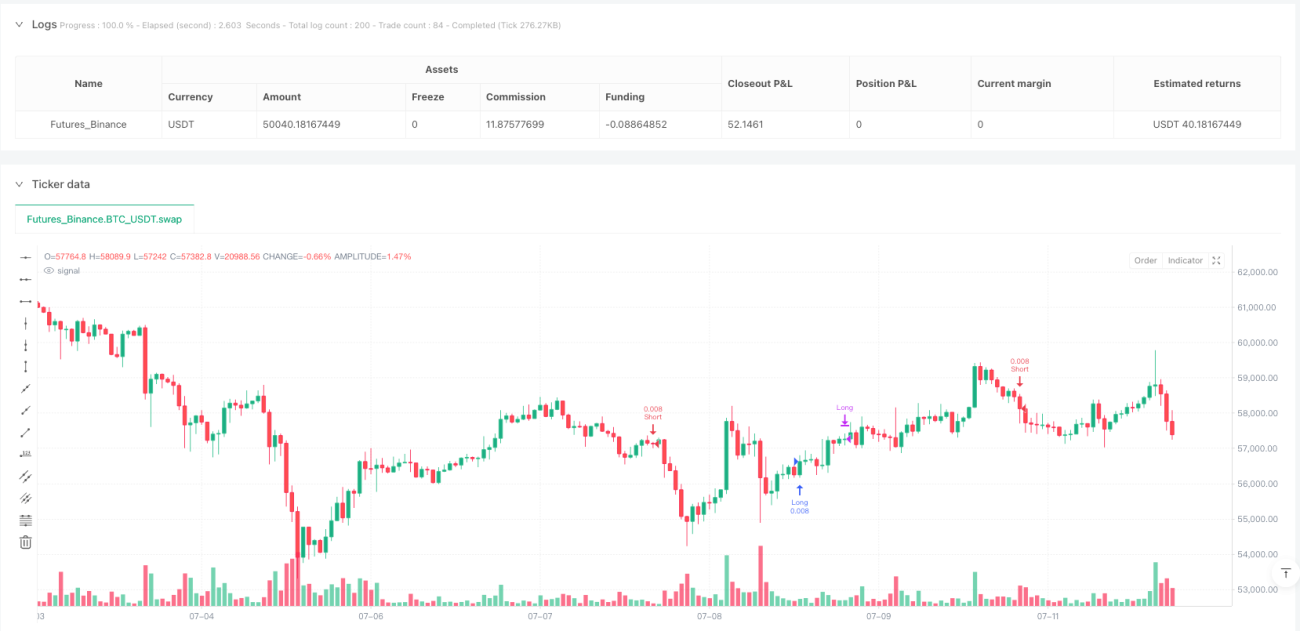

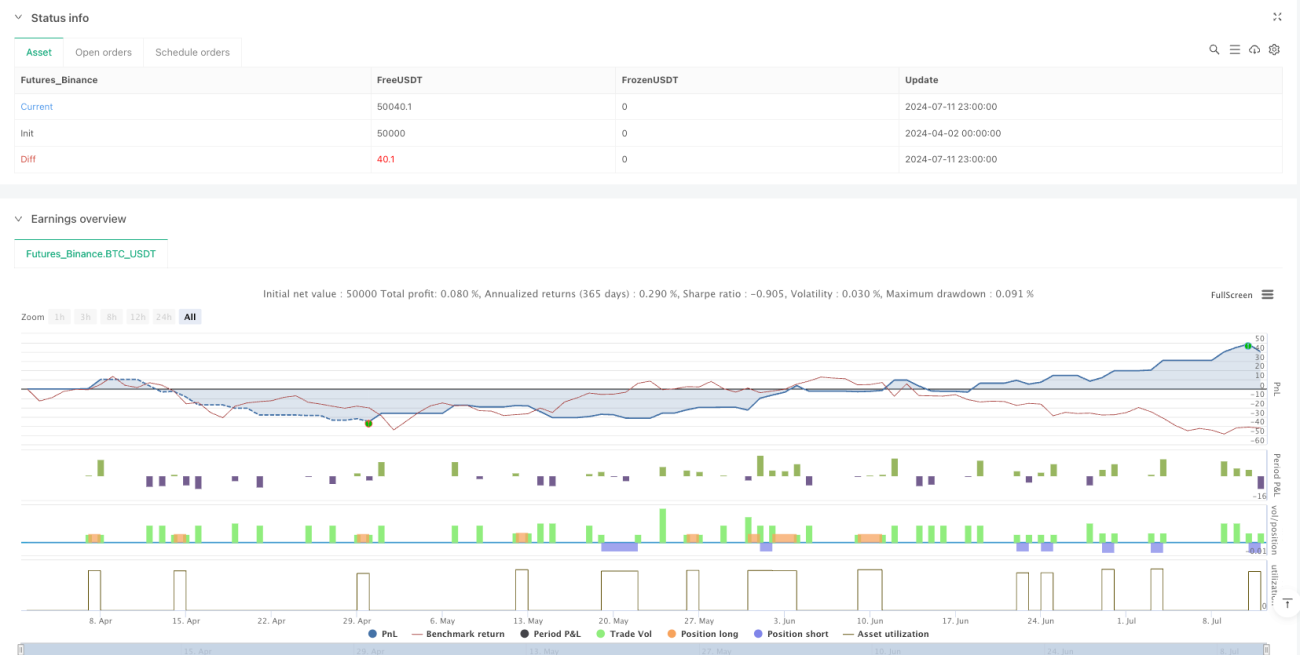

/*backtest

start: 2024-04-02 00:00:00

end: 2024-07-12 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('TrendSync Pro (SMC)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Created by Shubham Singh- 1