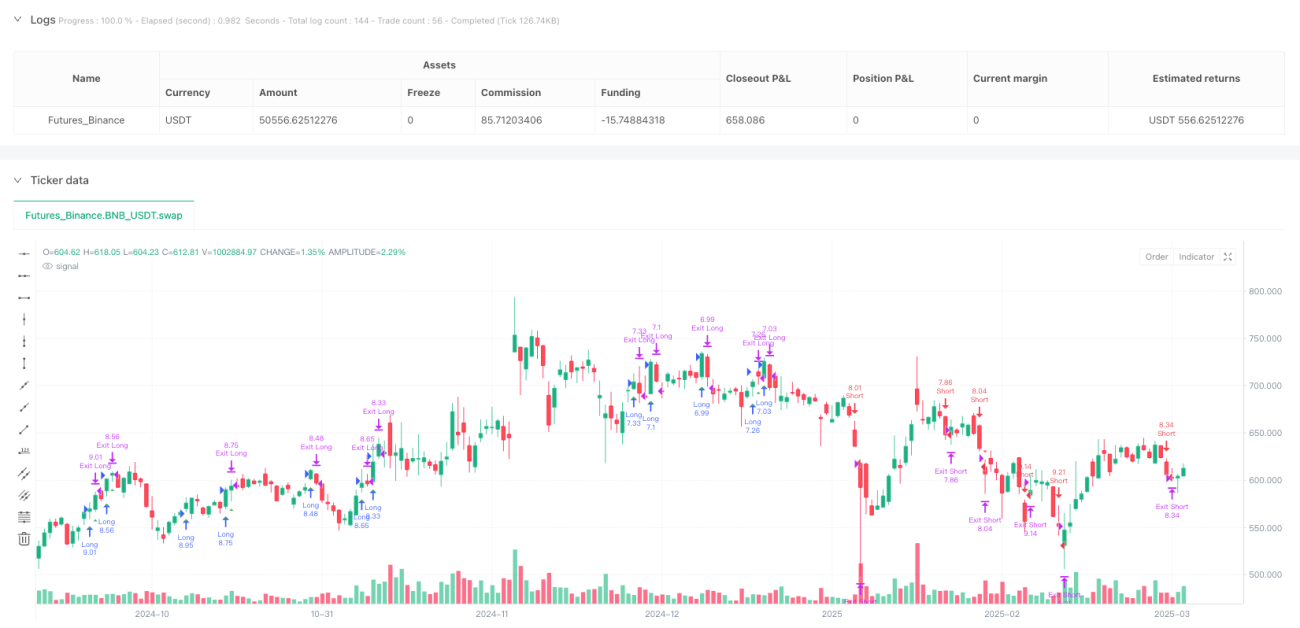

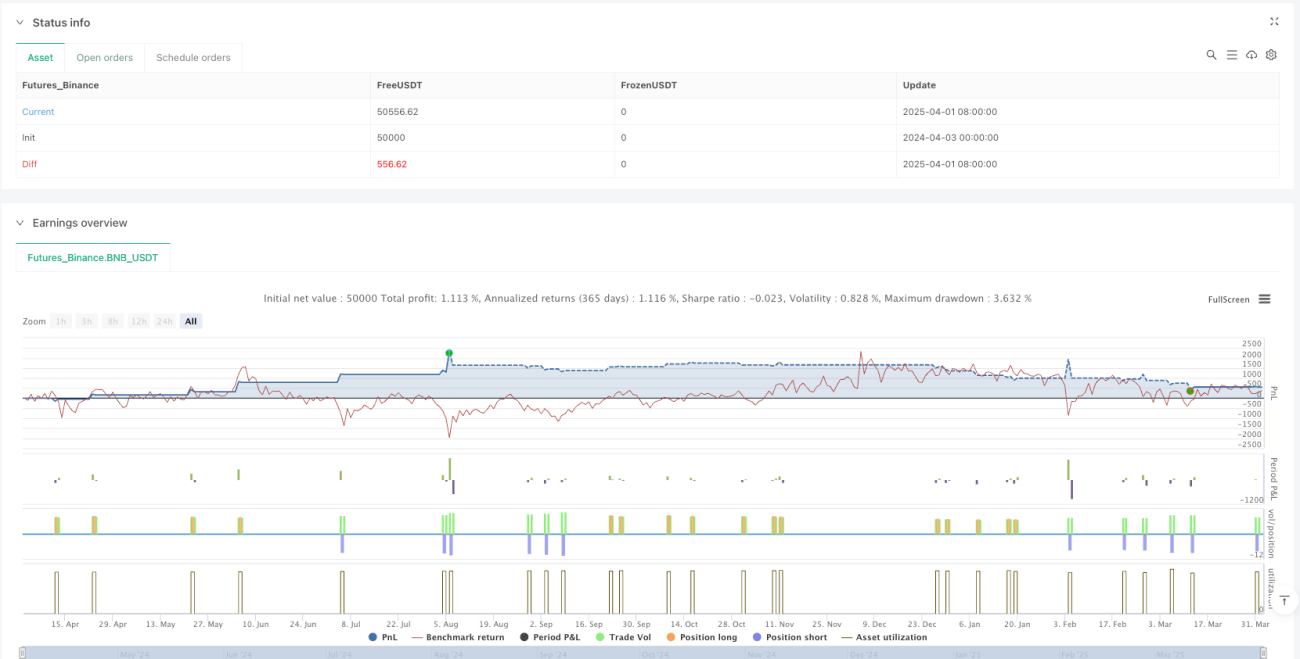

Strategieübersicht

Diese Momentum-Breakout-Strategie ist ein technisch analysiertes Handelssystem, das speziell entwickelt wurde, um Breakouts in Übereinstimmung mit dem vorherrschenden Trend zu erfassen. Die Strategie kombiniert geschickt exponentielle gleitende Durchschnitte (EMA), den Relative-Stärke-Index (RSI) und die durchschnittliche true Range (ATR) zu einem umfassenden Handelsrahmen. Dieser umfasst nicht nur klare Long- und Short-Einstiegsbedingungen, sondern auch einen dynamischen, auf der Volatilität basierenden Stop-Loss-Mechanismus.

Der Kern der Strategie besteht darin, nach Bestätigung der Trendrichtung auf einen Ausbruch des Kurses über kürzlich gebildete Unterstützungs- oder Widerstandsniveaus zu warten, um die Beschleunigung der Kursbewegung zu nutzen. Gleichzeitig dient der RSI als Momentum-Filter, um Einstiege in überkauften oder überverkauften Zuständen zu vermeiden. Im Risikomanagement verwendet die Strategie einen auf dem ATR basierenden Stop-Loss und Trailing-Stop, sodass die Stop-Marke dynamisch an die aktuelle Marktvolatilität angepasst wird, anstatt auf festen Niveaus zu bleiben.

Strategieprinzip

Die Funktionsweise der Strategie beruht auf folgenden Schlüsselkomponenten:

-

Trendidentifikation: Zwei exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Perioden dienen der Bestimmung der Marktrichtung. Die relative Position des schnellen EMA (Standard: 20 Perioden) zum langsamen EMA (Standard: 50 Perioden) entscheidet über die Trendeinschätzung. Liegt der schnelle EMA über dem langsamen EMA, wird ein Aufwärtstrend angenommen; im umgekehrten Fall ein Abwärtstrend.

-

Momentum-Filter: Der RSI mit 14 Perioden verhindert Einstiege unter extremen Bedingungen. Ein RSI über 70 vermeidet Long-Einstiege in überkauftem Zustand, ein RSI unter 30 vermeidet Short-Einstiege in überverkauftem Zustand.

-

Breakout-Logik: Es wird geprüft, ob der Kurs das höchste oder tiefste Niveau innerhalb eines konfigurierbaren Zeitraums (Standard: 5 Kerzen) durchbrochen hat, wobei die aktuelle Kerze nicht berücksichtigt wird. Diese Niveaus dienen als Widerstand bzw. Unterstützung.

-

Einstiegsbedingungen:

- Long-Einstieg: Kurs durchbricht jüngsten Widerstand + Aufwärtstrend bestätigt (schneller EMA > langsamer EMA) + RSI nicht überkauft.

- Short-Einstieg: Kurs durchbricht jüngste Unterstützung + Abwärtstrend bestätigt (schneller EMA < langsamer EMA) + RSI nicht überverkauft.

-

Positionsmanagement:

- Stop-Loss basierend auf ATR:

- Long-Stop = Einstiegskurs - (ATR * Multiplikator)

- Short-Stop = Einstiegskurs + (ATR * Multiplikator)

- Trailing-Stop:

- Verwendet ebenfalls ATR * Trailing-Multiplikator als trail_points und trail_offset

- Standardmäßig betragen Stop-Loss- und Trailing-Multiplikator jeweils das 1,5-fache des ATR.

- Stop-Loss basierend auf ATR:

Die Strategie enthält zudem Webhook-Alarme, die JSON-formatierte Warnungen zum Ausführen von Marktorders senden, sowie visuelle Hinweise, die Einstiegspunkte im Chart markieren.

Strategievorteile

Eine eingehende Analyse des Codes zeigt mehrere bemerkenswerte Vorteile der Strategie:

-

Synergie von Trend und Breakout: Durch die Kombination von EMA-Trendbestätigung und Kursausbruch vermeidet die Strategie Breakout-Trades gegen den Trend und erhöht so die Erfolgsquote. Diese Methode des „Handelns mit dem Trend“ hilft, zuverlässigere Kursbewegungen zu erfassen.

-

Dynamisches Risikomanagement: Der ATR-basierte Stop-Loss und Trailing-Stop ermöglichen eine risikokontrollierte Anpassung an die Marktvolatilität. Bei steigender Volatilität werden die Stops weiter, bei schrumpfender Volatilität enger gesetzt – eine dynamische Anpassung, die der realen Marktsituation besser entspricht als feste Niveaus.

-

Mehrfache Filtermechanismen: Durch die Kombination von EMA-Trendfilter und RSI-Momentumfilter werden Einstiege in ungünstigen Marktzuständen vermieden, was Verluste durch Fehlausbrüche reduziert.

-

Klare Handelsregeln: Die Strategie definiert eindeutige Ein- und Ausstiegsbedingungen ohne subjektiven Interpretationsspielraum, was den Einfluss emotionaler Faktoren auf Handelsentscheidungen minimiert.

-

Anpassbare Parameter: Die Strategie bietet mehrere justierbare Parameter wie EMA-Perioden, RSI-Einstellungen, Breakout-Perioden und ATR-Multiplikatoren. Diese können je nach Marktumfeld und Handelsinstrument optimiert werden.

-

Integrierte Alarmfunktion: Die eingebauten Webhook-Alarme erleichtern die Integration in automatisierte Handelssysteme und steigern die Praktikabilität und Ausführungseffizienz der Strategie.

Strategierisiken

Trotz des durchdachten Designs bestehen einige potenzielle Risiken und Herausforderungen:

-

Fehlausbruchsrisiko: Trotz Trend- und RSI-Filter kann es vorkommen, dass der Kurs kurz ausbricht und dann schnell wieder zurückkehrt, was zum Auslösen des Stops führt. Lösung: Ein Bestätigungsmechanismus, z. B. eine Mindestdauer oder -ausmaß des Ausbruchs, könnte hinzugefügt werden.

-

Trendwenderisiko: EMAs als nachlaufende Indikatoren reagieren langsam auf Trendwenden; die Strategie könnte in eine bereits begonnene Gegenbewegung hinein handeln. Lösung: Ergänzung empfindlicherer Trendindikatoren oder eines Trendstärkefilters.

-

Überanpassung durch Optimierung: Übermäßiges Optimieren der Parameter kann zu hervorragenden Ergebnissen in historischen Daten führen, aber in Echtzeit versagen. Lösung: Verwendung ausreichend langer Testzeiträume und Tests in verschiedenen Marktphasen.

-

Änderungen der Marktvolatilität: Obwohl der ATR Volatilitätsänderungen anpasst, können Stops bei plötzlich stark steigender Volatilität (z. B. durch wichtige Nachrichten) dennoch zu eng sein. Lösung: Manuelle Anpassung des ATR-Multiplikators in besonderen Situationen oder Hinzufügen eines Frühwarnsystems für Volatilitätssprünge.

-

Psychologischer Druck durch Verlustserien: Bei häufigen Seitwärtsbewegungen können aufeinanderfolgende Stops psychischen Stress verursachen. Lösung: Klare Money-Management-Regeln, Begrenzung des Risikos pro Trade und Mechanismen zum Aussetzen des Handels in ungünstigen Märkten.

Optimierungsmöglichkeiten

Basierend auf der Codeanalyse ergeben sich folgende mögliche Verbesserungen:

-

Einbindung von Volumenbestätigung: Bisher basiert die Strategie nur auf Kursdaten. Volumenindikatoren könnten als Bestätigung für die Gültigkeit von Ausbrüchen dienen und Fehlausbrüche reduzieren. Ein steigendes Volumen ist ein wichtiges Zeichen für einen validen Ausbruch.

-

Multi-Timeframe-Analyse: Einbeziehung der Trendrichtung aus höheren Zeitrahmen, um die Konsistenz mit dem übergeordneten Trend sicherzustellen. Dies kann über die

security-Funktion realisiert werden. -

Dynamische Positionsgrößenanpassung: Die Positionsgröße könnte dynamisch an den ATR oder andere Volatilitätsindikatoren angepasst werden: kleinere Positionen bei hoher Volatilität, größere bei niedriger, um das Risiko-Ertrags-Verhältnis zu optimieren.

-

Gewinnziele: Zusätzlich zum Trailing-Stop könnten ATR-basierte Gewinnziele gesetzt werden, um bei Erreichen eines bestimmten Risiko-Ertrags-Verhältnisses Teilgewinne zu sichern.

-

Verbesserte Einstiegsbedingungen: Ergänzung von Candlestick-Formationen, Retests nach dem Ausbruch oder anderen technischen Indikatoren zur weiteren Bestätigung der Einstiegsqualität.

-

Optimierung des RSI-Filters: Der aktuelle RSI-Filter könnte zu streng sein. Dynamische RSI-Schwellenwerte oder die Verwendung der Änderungsrate des RSI anstelle des Absolutwerts wären denkbar.

-

Drawdown-Kontrollmechanismus: Ein übergeordneter Drawdown-Schutz, z. B. Aussetzen des Handels oder Reduzierung der Positionsgröße bei Erreichen eines bestimmten prozentualen Verlusts, um das Kapital zu schützen.

Zusammenfassung

Die „Momentum-Breakout-Handelsstrategie“ ist ein vollständiges Handelssystem, das Trendfolge, Momentum-Analyse und volatilitätsbasiertes Risikomanagement vereint. Mit EMA zur Trendbestimmung, RSI zum Filtern extremer Marktzustände und Einstiegen an Unterstützungs-/Widerstandsausbrüchen bietet die Strategie einen systematischen Ansatz, um Breakout-Chancen zu nutzen.

Der Hauptvorteil liegt in ihrer Ganzheitlichkeit und Anpassungsfähigkeit: Sie berücksichtigt nicht nur den Einstiegszeitpunkt, sondern auch Risikomanagement und Positionssteuerung. Der ATR-basierte dynamische Stop-Loss ermöglicht eine Anpassung des Schutzes an die Marktvolatilität, was in verschiedenen Umgebungen eine gewisse Anpassungsfähigkeit gewährleistet.

Trotz potenzieller Risiken wie Fehlausbrüchen und Trendwenden kann die Strategie durch die genannten Optimierungsrichtungen (Volumenbestätigung, Multi-Timeframe-Analyse, dynamisches Positionsmanagement) weiter an Stabilität und Rentabilität gewinnen.

Für technisch versierte Trader mit etwas Erfahrung ist dieser Strategierahmen einen Versuch wert und kann je nach persönlichem Risikoprofil und Handelsstil angepasst und erweitert werden.

/*backtest

start: 2024-04-03 00:00:00

end: 2025-04-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Ruben.Ramiro - Momentum Breakout Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ** Adjustable Parameters **- 1