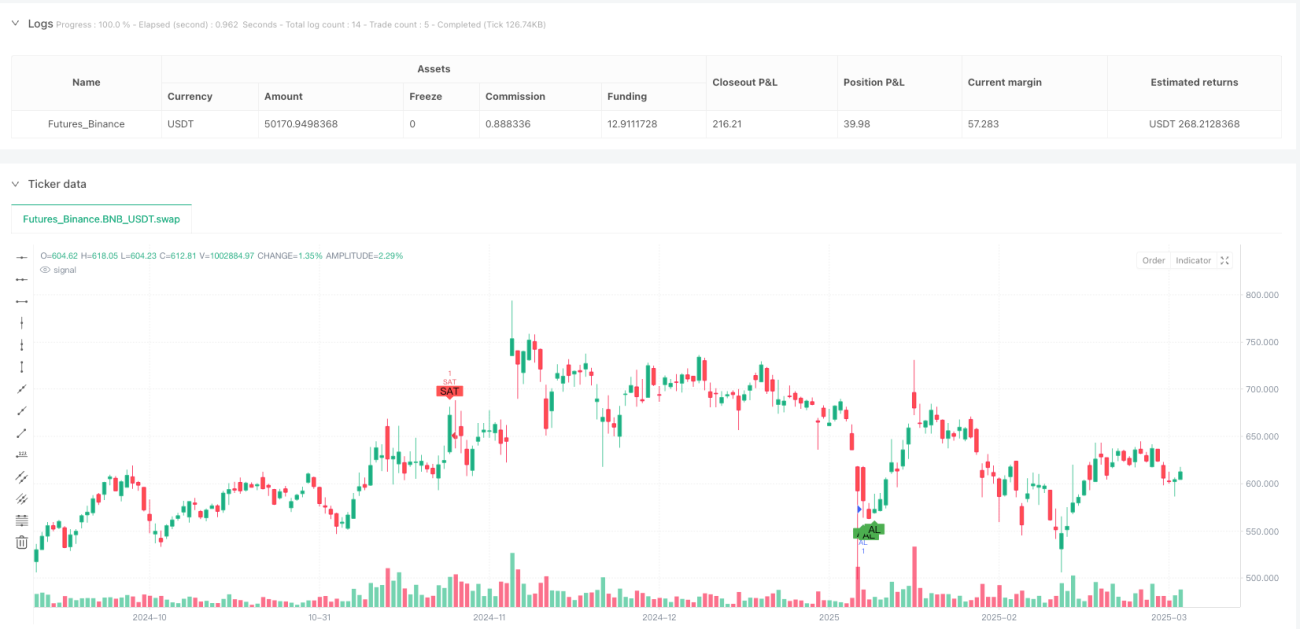

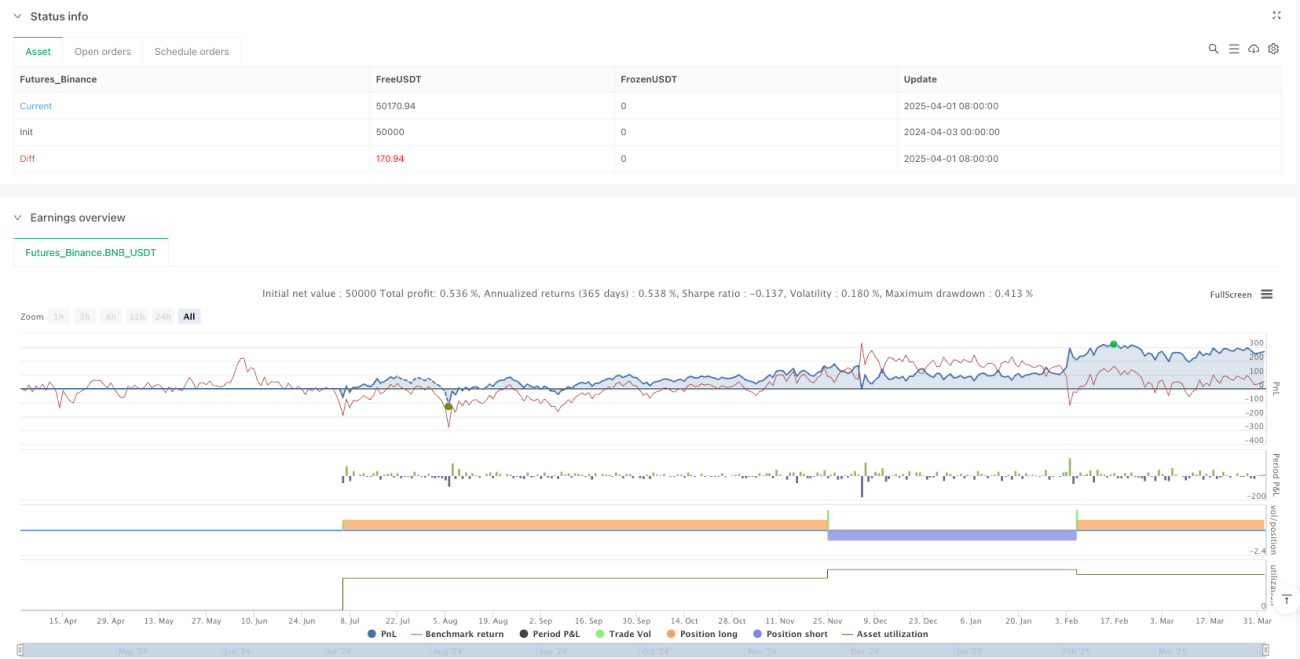

Mehrdimensionale Trend-Momentum-Wert-Filterhandelsstrategie

Übersicht

Die Multidimensionale Trend-Momentum-Wert-Filter-Strategie ist eine quantitative Handelsstrategie, die mehrere technische Indikatoren kombiniert, um durch eine mehrdimensionale Analyse starke Markttrends und wichtige Kauf-/Verkaufssignale zu ermitteln. Die Strategie stützt sich hauptsächlich auf die vier Kernindikatoren ADX, RSI, Stochastic RSI und VWAP. Durch die koordinierte Bestätigung dieser Indikatoren wird Marktrauschen gefiltert und es werden nur Handelssignale mit hoher Wahrscheinlichkeit für Erfolg ausgewählt. Das Strategiedesign folgt dem Prinzip der „Mehrfachbestätigung", d.h. ein Handelssignal wird erst dann ausgelöst, wenn mindestens drei Bedingungen gleichzeitig erfüllt sind. Dies erhöht die Genauigkeit und Zuverlässigkeit der Trades erheblich.

Strategieprinzip

Das Kernprinzip dieser Strategie basiert auf einem mehrdimensionalen Analyseframework, das die drei Dimensionen Trendstärke, Momentum und Bewertung integriert:

-

Bewertung der Trendstärke: Der Average Directional Index (ADX) wird verwendet, um zu bestätigen, ob sich der Markt in einem klaren Trend befindet. Ein ADX-Wert größer als 25 gilt als Signal für einen starken Trend und dient als grundlegender Filter der Strategie.

-

Momentum-Indikator-Analyse:

- Der Relative Strength Index (RSI) identifiziert überverkaufte (unter 30) und überkaufte (über 70) Zustände.

- Der Stochastic RSI erkennt zusätzlich Momentumveränderungen, wobei überverkaufte Bereiche (unter 20) und überkaufte Bereiche (über 80) zur Signalbestätigung herangezogen werden.

-

Wertfilterung:

- Der Volume-Weighted Average Price (VWAP) dient als Wertreferenz.

- Die Kaufbedingung erfordert, dass der Preis unter dem VWAP liegt (potenzielle Unterbewertung).

- Die Verkaufsbedingung erfordert, dass der Preis über dem VWAP liegt (potenzielle Überbewertung).

Die konkreten Auslösebedingungen für Handelssignale lauten wie folgt:

- Kaufsignal: ADX > 25 UND RSI < 30 UND Stochastic RSI < 20 UND Schlusskurs < VWAP

- Verkaufssignal: ADX > 25 UND RSI > 70 UND Stochastic RSI > 80 UND Schlusskurs > VWAP

Die Strategie verwendet eine manuelle ADX-Berechnungsmethode, die den +DI und -DI durch den Vergleich von Aufwärts- und Abwärtsbewegungen berechnet und daraus den ADX-Wert ermittelt. Dies liefert eine genauere Messung der Trendstärke.

Strategievorteile

Die Strategie bietet mehrere markante Vorteile:

-

Mehrdimensionales Bestätigungssystem: Durch die Integration mehrerer unterschiedlicher Indikatortypen (Trend, Momentum und Wert) kann die Strategie Handelssignale aus verschiedenen Blickwinkeln validieren und so Fehlsignale deutlich reduzieren.

-

Fähigkeit zur Identifikation starker Trends: Der Einsatz des ADX stellt sicher, dass die Strategie nur bei klar definierten Trends handelt und häufige Trades in Seitwärtsmärkten vermeidet.

-

Gutes Risikomanagement: Durch die Verwendung von Extremwerten der Momentum-Indikatoren (überkauft/überverkauft) als Signalbedingungen kann die Strategie potenzielle Wendepunkte erfassen und die Timing-Genauigkeit von Ein- und Ausstiegen verbessern.

-

Integration der Bewertung: Der VWAP verleiht der Strategie eine Perspektive auf das Verhältnis von Preis und Handelsvolumen und hilft zu bestätigen, ob der Preis von einer angemessenen Wertzone abgewichen ist.

-

Flexible Anpassung an verschiedene Zeitrahmen: Obwohl der Code auf ein 15-Minuten-Chart hinweist, ist die Kernlogik der Strategie auf verschiedene Zeitperioden anwendbar und kann je nach Handelsanforderungen angepasst werden.

-

Klare und effiziente Codestruktur: Der Code ist übersichtlich, die Logik kompakt, die Berechnungseffizienz hoch und die Strategie leicht verständlich und wartbar.

Strategierisiken

Trotz ihrer Vorteile birgt die Strategie folgende Risiken:

-

Risiko der Überoptimierung: Die Strategie verwendet spezifische Schwellenwerte für mehrere Indikatoren (z.B. ADX > 25, RSI < 30). Diese Parameter könnten überoptimiert sein und müssen möglicherweise in unterschiedlichen Marktumgebungen angepasst werden.

-

Verzögerung der Signale: Alle verwendeten technischen Indikatoren sind inhärent nachlaufend, was zu einer leichten Verzögerung beim Ein- und Ausstieg führen kann, insbesondere in schnelllebigen Märkten.

-

Ungenaue Trendwende-Erkennung: Die Abhängigkeit vom ADX kann dazu führen, dass Fehlsignale entstehen, wenn ein Trend kurz vor seinem Ende steht, der ADX aber noch über dem Schwellenwert liegt.

-

Fehlender Stop-Loss-Mechanismus: Der aktuelle Code enthält keine expliziten Stop-Loss-Einstellungen, was bei unerwarteten Marktbewegungen das Risiko erhöhen kann.

-

Indikatorkonflikte: Unter bestimmten Marktbedingungen können verschiedene Indikatoren widersprüchliche Signale liefern, was einen zusätzlichen Entscheidungsmechanismus erfordert.

-

Unzureichende Kontrolle von Drawdowns: Die Strategie konzentriert sich hauptsächlich auf die Einstiegsbedingungen, enthält aber nur wenige Mechanismen zur Risikokontrolle während der Haltedauer, was zu Gewinnrückgaben führen kann.

Optimierungsansätze

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einführung adaptiver Parameter: Ersetzen der festen Schwellenwerte (z.B. ADX > 25) durch dynamische, an die Marktvolatilität angepasste Werte, um die Anpassungsfähigkeit an verschiedene Marktumgebungen zu verbessern.

-

Ergänzung eines Stop-Loss-Mechanismus: Einführung eines auf dem ATR (Average True Range) basierenden Stop-Loss, der für jeden Trade klare Risikobegrenzungen setzt.

-

Zeitfilter: Hinzufügen von zeitlichen Filtern, um die hochvolatilen Phasen zu Handelsbeginn und -ende oder die Veröffentlichung wichtiger Wirtschaftsdaten zu vermeiden.

-

Verstärkung der Trendbestätigung: Kombination mit gleitenden Durchschnittssystemen (z.B. EMA-Cross oder MACD) als zusätzliche Trendbestätigung, um Fehlausbrüche zu reduzieren.

-

Teilweise Gewinnmitnahme: Implementierung einer Strategie zur schrittweisen Positionsreduzierung bei Erreichen bestimmter Gewinnziele, um Gewinne zu sichern und gleichzeitig weiteres Aufwärtspotenzial zu erhalten.

-

Volumenbestätigung: Integration einer Handelsvolumenanalyse, um sicherzustellen, dass bei einem Signal ausreichend Volumen vorhanden ist, was die Signalzuverlässigkeit erhöht.

-

Volatilitätsfilter: Anpassung der Strategieparameter oder Aussetzen des Handels bei niedriger Volatilität, da Multindikator-Strategien in solchen Umgebungen zu Rauschen neigen.

Zusammenfassung

Die Multidimensionale Trend-Momentum-Wert-Filter-Strategie integriert Indikatoren wie ADX, RSI, Stochastic RSI und VWAP zu einem umfassenden Handelsentscheidungssystem, das Schlüsselhandelsmöglichkeiten in starken Trends effektiv identifiziert. Der Kernwert der Strategie liegt in ihrem mehrfachen Bestätigungsmechanismus, der Handelssignale durch die kreuzweise Validierung aus verschiedenen Marktdimensionen überprüft und so die Signalqualität deutlich verbessert.

Diese Strategie eignet sich besonders für Märkte mit mittlerer Volatilität, insbesondere nach der Etablierung eines klaren Trends. In der Praxis können Händler die Indikatorparameter und die Strenge der Bestätigungsbedingungen je nach den spezifischen Markteigenschaften und ihrer Risikotoleranz anpassen, um das optimale Risiko-Ertrags-Verhältnis zu erzielen.

Durch die Implementierung der in diesem Artikel vorgeschlagenen Optimierungen, insbesondere des adaptiven Parametersystems und eines verbesserten Risikomanagements, kann die Strategie ihre Robustheit und langfristige Rentabilität weiter steigern. Für quantitative Händler, die nach einem technisch analysierten Handelssystem suchen, bietet diese Strategie ein strukturiertes und erweiterbares Framework, das sich für den praktischen Einsatz und die weitere individuelle Anpassung lohnt.

- 1