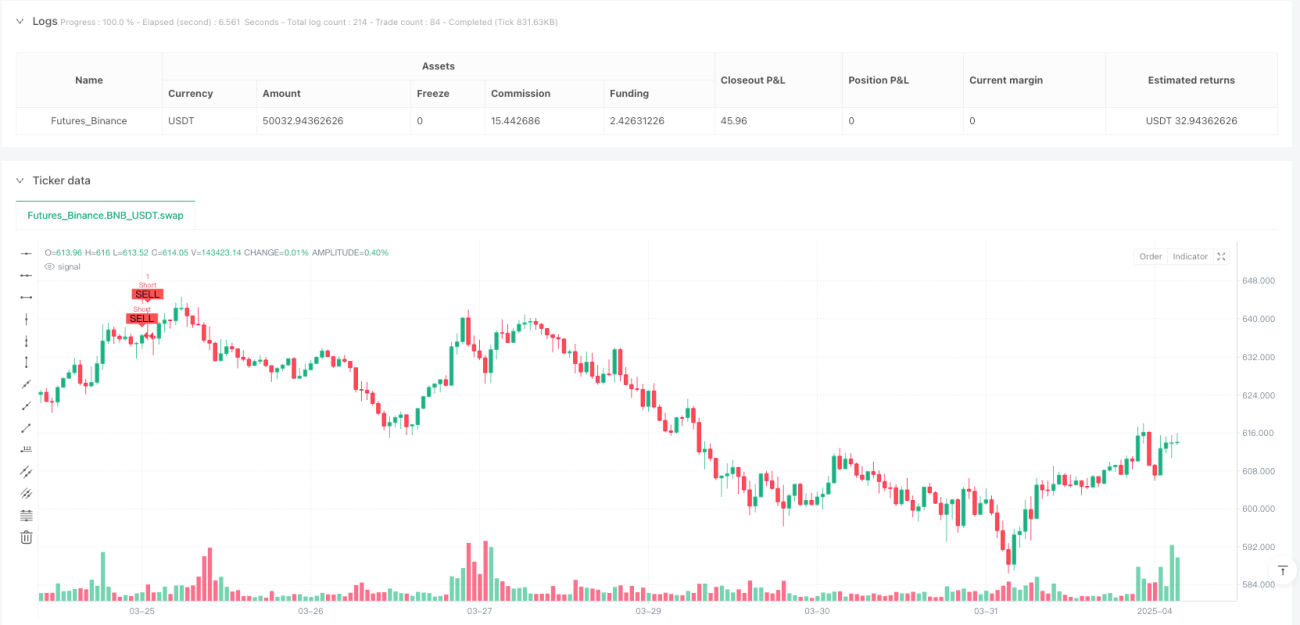

Überblick

Diese Strategie ist ein umfassendes Handelssystem, das mehrere technische Indikatoren kombiniert, hauptsächlich den Relative Strength Index (RSI), den Moving Average Convergence Divergence (MACD), doppelte Supertrend-Indikatoren und ein Risikomanagement auf Basis des Average True Range (ATR). Durch mehrstufige Indikatorbestätigungen schafft die Strategie einen Handelsrahmen, der sowohl Trends verfolgt als auch Momentumwechsel erfasst, Marktrauschen effektiv filtert und das Risiko falscher Signale reduziert. Die Kernlogik besteht darin, zuerst den vorherrschenden Markttrend durch doppelte Supertrends (Faktoren 2 und 7) zu bestätigen, dann die Trendrichtung durch MACD-Kreuze und Momentumänderungen zu bestimmen, schließlich RSI-überkaufte/überverkaufte Zonen für optimale Einstiegspunkte zu nutzen und gleichzeitig eine umfassende Risikosteuerung mit ATR-basierten Stop-Loss-, Break-Even- und Trailing-Stop-Mechanismen zu implementieren.

Strategieprinzip

Der Funktionsmechanismus der Strategie basiert auf vier Schlüsselkomponenten: Trendidentifikation, Momentum-Bestätigung, Einstiegsbedingungen und Risikomanagement.

-

Trendidentifikation: Verwendung doppelter Supertrend-Indikatoren (Faktoren 2 und 7) als Trendfilter. Der Supertrend ist darauf ausgelegt, den vorherrschenden Markttrend zu verfolgen und Marktrauschen zu filtern. Durch die Verwendung zweier Supertrends mit unterschiedlichen Parametern verlangt die Strategie, dass beide Indikatoren gleichzeitig in dieselbe Richtung zeigen, was die Zuverlässigkeit von Trendsignalen erheblich erhöht.

-

Momentum-Bestätigung: Verwendung des MACD (5, 13, 9) zur Erkennung früher Trendumkehrungen. Die Strategie verlangt als erste Bestätigung das Kreuzen der MACD-Linie mit der Signallinie und als zweite Bestätigung einen kontinuierlichen MACD-Verlauf (steigend oder fallend), um sicherzustellen, dass echte Momentumänderungen erfasst werden, nicht kurzfristige Schwankungen.

-

Einstiegsbedingungen:

- Long-Bedingung: RSI unter 35 (überverkauft), MACD-Linie kreuzt über Signallinie und steigt kontinuierlich, beide Supertrends zeigen Aufwärtstrend (direction1 und direction2 beide 1)

- Short-Bedingung: RSI über 65 (überkauft), MACD-Linie kreuzt unter Signallinie und fällt kontinuierlich, beide Supertrends zeigen Abwärtstrend (direction1 und direction2 beide -1)

-

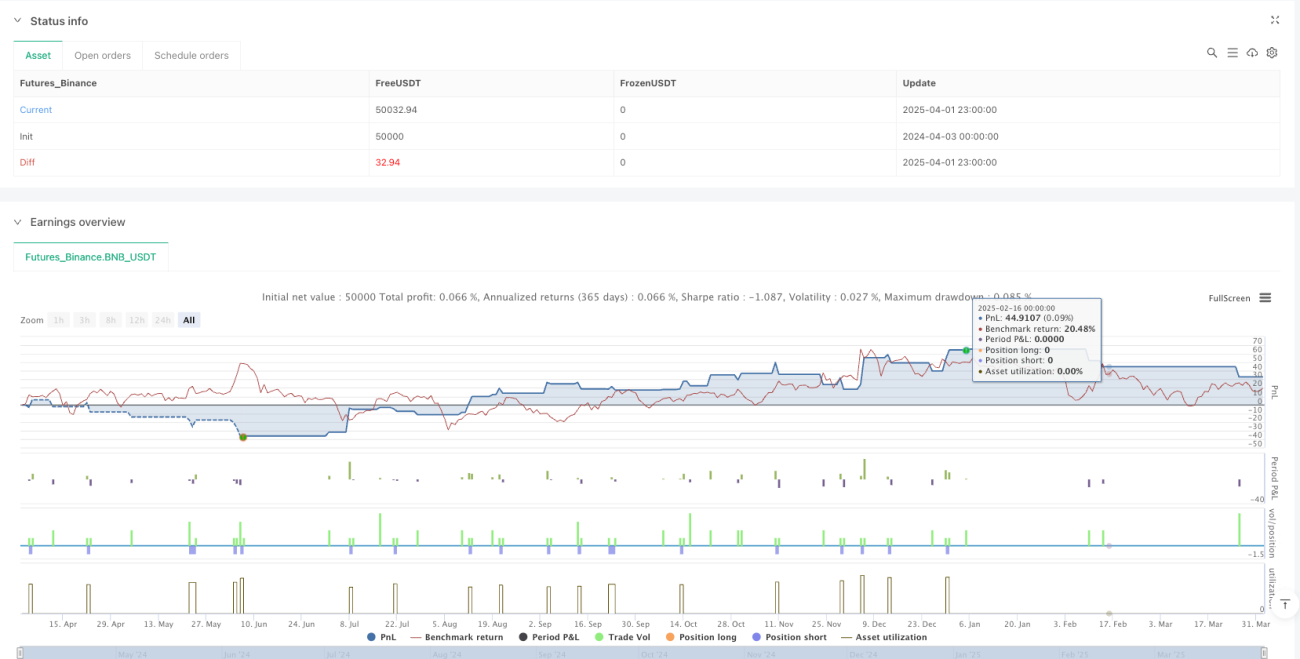

Risikomanagement:

- Stop-Loss-Einstellung: Dynamischer Stop-Loss auf Basis des ATR, platziert 1 ATR unter (Long) oder über (Short) dem Einstiegspreis

- Verschiebung des Stopps auf Break-Even: Wenn sich der Preis 1 ATR in die gewünschte Richtung bewegt, wird der Stop auf den Einstiegspreis verschoben

- Gewinnziel: 2,5 ATR über (Long) oder unter (Short) dem Einstiegspreis

- Trailing-Stop: Verwendung eines Trailing-Stops von 1 ATR, der sich mit dem Preis in die günstige Richtung verschiebt und Gewinne sichert

Der Kerncode der Strategie implementiert eine benutzerdefinierte Supertrend-Funktion zur Berechnung von Supertrend-Niveau und -Richtung und bildet ein vollständiges Signalsystem durch dynamische Berechnung von RSI und MACD. Bei der Ausführung von Trades setzt die Strategie gleichzeitig Stop-Loss, Gewinnziel und Trailing-Stop, um ein umfassendes Risikomanagement zu gewährleisten.

Strategievorteile

-

Mehrstufiger Bestätigungsmechanismus: Durch die Anforderung gleichzeitiger Bestätigung mehrerer Indikatoren werden falsche Signale deutlich reduziert. Doppelte Supertrends, MACD-Trendbestätigung und RSI-überkauft/überverkauft-Filter wirken zusammen und sorgen für Einstiege nur in Momenten hoher Wahrscheinlichkeit.

-

Adaptives Risikomanagement: Alle Stop-Loss- und Gewinnziele werden dynamisch auf Basis des ATR angepasst, sodass sich die Strategie automatisch an unterschiedliche Marktbedingungen und Volatilität anpasst. Bei steigender Volatilität werden Stop-Distanzen automatisch vergrößert, bei sinkender Volatilität verkleinert.

-

Ausgewogenes Risiko-Ertrags-Verhältnis: Die Strategie setzt ein Gewinnziel von 2,5 ATR und einen Stop-Loss von 1 ATR, was ein grundlegendes Risiko-Ertrags-Verhältnis von 2,5:1 ergibt, das professionellen Risikomanagementstandards entspricht.

-

Mehrfachmarkt-Eignung: Da die Indikatorkombination auf Preisbewegungen und Volatilitätsmustern basiert, nicht auf bestimmten Marktmustern, kann die Strategie auf verschiedene Handelsinstrumente und Zeitrahmen angewendet werden.

-

Kontinuierliche Gewinnsicherung: Durch den ATR-Trailing-Stop-Mechanismus kann die Strategie geöffnete Trades halten, um Trendfortsetzungen zu erfassen, während gleichzeitig bereits realisierte Gewinne schrittweise gesichert werden – ein Ausgleich zwischen vorzeitigem Gewinnmitnehmen und übermäßigem Halten.

-

Vermeidung von Überhandel: Strenge Einstiegsbedingungen verhindern effektiv Überhandel in Seitwärtsmärkten oder bei unklarer Volatilität, erhalten eine effiziente Kapitalnutzung und senken Transaktionskosten.

Strategierisiken

-

Trendumkehrrisiko: Trotz mehrstufiger Bestätigung kann die Strategie bei schnellen Marktumkehrungen oder extremen Volatilitätsbedingungen möglicherweise nicht rechtzeitig bestehende Positionen verlassen. Lösung: Hinzufügen eines Marktumfeld-Filters, der Positionsgrößen reduziert oder den Handel aussetzt, wenn die Volatilität historische Schwellenwerte überschreitet.

-

Parameteroptimierungsrisiko: Die Leistung der Strategie hängt stark von den Parametereinstellungen von RSI, MACD und Supertrend ab. Überoptimierung kann zu Kurvenanpassung und schlechterer zukünftiger Performance führen. Empfohlen werden rollierende Fenstertests und Robustheitstests unter verschiedenen Marktbedingungen zur Validierung der Parameterzuverlässigkeit.

-

Liquiditätsrisiko: In Märkten mit geringer Liquidität können ATR-basierte Stopps zu erhöhtem Slippage oder ungünstigen Ausführungspreisen führen. Lösung: In illiquiden Märkten Stopp-Distanzen entsprechend vergrößern oder zusätzliche Puffer einfügen.

-

Risiko aufeinanderfolgender Verluste: Selbst bei strengen Einstiegsbedingungen können in bestimmten Perioden nacheinander falsche Signale auftreten, die zu einer Reihe kleiner Verluste führen. Dies kann durch eine Begrenzung der maximalen aufeinanderfolgenden Verluste und dynamische Anpassung der Positionsgröße gemildert werden.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Die Strategie basiert vollständig auf technischen Indikatoren und ignoriert fundamentale Faktoren und Marktstimmungen. Bei großen Nachrichtenereignissen oder strukturellen Marktveränderungen können rein technische Ansätze versagen. Empfohlen wird die Integration von Fundamental-Filtern oder Kalendern wichtiger Ereignisse, um solche Risiken zu vermeiden.

Optimierungsrichtungen der Strategie

-

Adaptive Indikatorparameter: Derzeit verwendet die Strategie feste Parameterwerte. Implementiert werden kann ein Mechanismus zur dynamischen Parameteranpassung basierend auf Marktvolatilität oder Trendstärke, z. B. Erhöhung der RSI-überkauft/überverkauft-Schwellen bei steigender Volatilität oder Verengung der Supertrend-Parameter bei abnehmender Trendstärke. Dies würde die Anpassungsfähigkeit der Strategie an verschiedene Marktzyklen deutlich verbessern.

-

Marktmusterklassifikation: Hinzufügen eines Moduls zur Marktmustererkennung, das Trendmärkte, Seitwärtsmärkte und Übergangsmärkte unterscheidet. Anwenden unterschiedlicher Parametersätze und Risikomanagementregeln je nach Marktzustand, z. B. Lockerung der Einstiegsbedingungen in klaren Trendmärkten und Verstärkung der Filter in Seitwärtsmärkten.

-

Zeitfilter: Einführen eines Zeitfiltermechanismus basierend auf der Marktaktivität, um bekannte liquiditätsarme Zeiten und Zeiten hoher Volatilität zu Handelsbeginn/-ende zu vermeiden, um die Signalqualität und Ausführungseffizienz zu verbessern.

-

Dynamische Risikoanpassung: Implementierung einer dynamischen Risikoanpassung basierend auf Kontoperformance und aufeinanderfolgenden Gewinn-/Verlustperioden. Nach Verlustserien Positionsgröße reduzieren, nach Gewinnserien das Risiko schrittweise erhöhen, um die Kapitalverwaltung zu optimieren.

-

Multi-Indikator-Gewichtungssystem: Aufbau eines Bewertungssystems für Indikatorgewichte. Je nach Marktumfeld unterschiedliche Gewichtungen für verschiedene Indikatoren zuweisen, um die Entscheidungsgenauigkeit zu erhöhen, z. B. höheres RSI-Gewicht in volatilen Umgebungen, höheres Supertrend-Gewicht in starken Trendmärkten.

-

Volumen-Preis-Kombination: Integration eines Volumenbestätigungsmechanismus, der Preisausbrüche mit steigendem Volumen verlangt, um die Signalzuverlässigkeit weiter zu erhöhen und das Risiko falscher Ausbrüche zu verringern.

Zusammenfassung

Die Multi-Indikator-Trend-Momentum-Strategie baut durch die Integration von RSI, MACD und doppelten Supertrend-Indikatoren ein ausgewogenes und effizientes Handelssystem auf. Der Hauptvorteil liegt in ihrem mehrstufigen Bestätigungsmechanismus und dem volatilitätsbasierten adaptiven Risikomanagementsystem, das falsche Signale effektiv reduziert und ein vernünftiges Risiko-Ertrags-Profil bietet. Durch strenge Einstiegsbedingungen und dynamisches Ausstiegsmanagement kann die Strategie die Chance auf Trendmitnahmen mit der Notwendigkeit der Begrenzung von Abwärtsrisiken in Einklang bringen.

Die Strategie eignet sich am besten für mittel- bis langfristige Trader, insbesondere für Anleger, die auf Risikomanagement achten und nach Trades mit hoher Wahrscheinlichkeit in klaren Trends suchen. Durch die Umsetzung der empfohlenen Optimierungsrichtungen, insbesondere der adaptiven Indikatorparameter und der Marktmusterklassifikation, kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden, sodass sie in verschiedenen Marktumgebungen wettbewerbsfähig bleibt. Letztlich repräsentiert die Strategie eine systematisierte, disziplinierte Handelsmethode, die durch die intelligente Kombination technischer Indikatoren und strenger Risikokontrolle Tradern einen nachhaltigen Gewinnrahmen bietet.

- 1