Überblick

Diese Strategie ist ein quantitatives Handelssystem, das auf der Analyse von Preisbewegungen basiert und sich darauf konzentriert, wichtige Umkehr- und Ausbruchssignale im Markt zu erkennen. Die Strategie kombiniert mehrere Techniken zur Identifizierung von Preisverhaltensmustern, einschließlich der Erkennung von Pin-Bar-Umkehrmustern und der Bestätigung von Preisausbrüchen, und integriert gleichzeitig Risikomanagementmechanismen sowie Zeitfilter für den Handel, um die Trefferquote und die Gesamtleistung zu verbessern.

Funktionsweise der Strategie

Das Kernprinzip der Strategie basiert auf zwei Hauptsignalen aus der Preisbewegung: Pin-Bar-Umkehrmuster und Preisausbrüche.

Erkennung von Pin-Bar-Umkehrmustern:

- Bullische Pin-Bar: Der Schlusskurs ist höher als der Eröffnungskurs, und die Länge des oberen Schattens beträgt mehr als das Doppelte der Körperlänge. Dies deutet darauf hin, dass der Verkaufsdruck auf hohem Niveau von Käufern übernommen wurde.

- Bärische Pin-Bar: Der Eröffnungskurs ist höher als der Schlusskurs, und die Länge des unteren Schattens beträgt mehr als das Doppelte der Körperlänge. Dies zeigt, dass die Käuferunterstützung auf niedrigem Niveau von Verkäufern durchbrochen wurde.

Bestätigung von Preisausbrüchen:

- Bullischer Ausbruch: Der aktuelle Schlusskurs liegt über dem höchsten Schlusskurs der letzten 5 Perioden, was auf einen Aufwärtstrend hindeutet.

- Bärischer Ausbruch: Der aktuelle Schlusskurs liegt unter dem niedrigsten Schlusskurs der letzten 5 Perioden, was auf einen Abwärtstrend hindeutet.

Logik der Handelsausführung:

- Das System prüft die Zeitfilterbedingungen, um Zeiträume zu meiden, in denen wichtige Wirtschaftsnachrichten veröffentlicht werden könnten.

- Es bewertet, ob ein gültiges bullisches oder bärisches Signal vorliegt.

- Take-Profit und Stop-Loss werden basierend auf dem definierten Risiko-Ertrags-Verhältnis und der Stop-Loss-Distanz festgelegt.

- Optional kann ein Trailing-Stop aktiviert werden, um realisierte Gewinne zu schützen.

Diese Methode kombiniert Preisumkehrsignale mit Trendbestätigung und erhöht die Zuverlässigkeit der Signale, indem mindestens eine der beiden Bedingungen erfüllt sein muss.

Vorteile der Strategie

Mehrdimensionale Signalbestätigung: Durch die Kombination von Pin-Bar-Umkehrungen und Preisausbrüchen, zwei unterschiedlichen Arten von Preisverhaltenssignalen, kann die Strategie Handelsmöglichkeiten aus mehreren Blickwinkeln validieren und das Risiko falscher Signale verringern.

Flexibles Risikomanagement: Die Strategie ermöglicht die Anpassung des Risiko-Ertrags-Verhältnisses und der Stop-Loss-Distanz über parametrisierte Einstellungen, sodass Händler ihre Risikokontrolle auf ihre individuelle Risikotoleranz und die Marktbedingungen zuschneiden können.

Adaptiver Schutzmechanismus: Die optionale Trailing-Stop-Funktion passt die Stop-Loss-Position automatisch an, wenn sich der Kurs in die gewünschte Richtung bewegt, und sichert so einen Teil des Gewinns, während der Kurs ausreichend Spielraum für Schwankungen erhält.

Zeitfilterfunktion: Durch das Meiden von Handelszeiten, in denen wichtige Wirtschaftsdaten veröffentlicht werden könnten, verringert die Strategie das Risiko von Marktschwankungen aufgrund plötzlicher Nachrichten, was besonders für den Handel auf niedrigen Zeitrahmen wichtig ist.

Integriertes Positionsmanagement: Das System berechnet die Positionsgröße automatisch auf Basis eines Prozentsatzes des Kontokapitals, wodurch sichergestellt wird, dass das Risiko in einem angemessenen Verhältnis zur Kontogröße steht und sich automatisch an das Wachstum oder die Schrumpfung des Kontos anpasst.

Visuelle Handelssignale: Durch die grafische Darstellung von Kauf- und Verkaufssignalen auf dem Chart hilft die Strategie dem Händler, die vom System generierten Handelsentscheidungen besser zu verstehen und zu bewerten.

Risiken der Strategie

Zuverlässigkeit von Umkehrsignalen: Pin-Bar-Umkehrmuster können unter bestimmten Marktbedingungen falsche Signale erzeugen, insbesondere in Zeiten hoher Volatilität oder in Seitwärtsmärkten. Um dieses Risiko zu verringern, könnte die Verwendung zusätzlicher Bestätigungsindikatoren wie Volumen oder Momentum in Betracht gezogen werden.

Rücksetzer nach Ausbrüchen: Nach einem Preisausbruch kommt es häufig zu Rücksetzern, die dazu führen können, dass der Stop-Loss ausgelöst wird, bevor sich der Markt wieder in die erwartete Richtung bewegt. Eine Lösung wäre die Verwendung großzügigerer Stop-Loss-Einstellungen oder die Umsetzung einer gestaffelten Einstiegsstrategie.

Begrenztheit des Zeitfilters: Der aktuelle Zeitfilter basiert auf festen Zeiträumen und kann sich nicht dynamisch an unerwartete Nachrichtenereignisse anpassen. Es wird empfohlen, einen umfassenderen Wirtschaftskalender über eine API zu integrieren, um Echtzeit-Einschätzungen zu Nachrichtenauswirkungen zu erhalten.

Risiko der Parameteroptimierung: Die Leistung der Strategie hängt stark von Schlüsselparametern wie dem Risiko-Ertrags-Verhältnis und den Stop-Loss-Einstellungen ab. Eine übermäßige Optimierung dieser Parameter kann zu guten Backtest-Ergebnissen, aber schlechten Live-Ergebnissen führen. Die Parametereinstellungen sollten durch Robustheitstests unter verschiedenen Marktbedingungen validiert werden.

Fehlende Anpassung an den Marktzustand: Die Strategie kann in Trendmärkten gut abschneiden, aber in Seitwärtsmärkten zu vielen Fehlsignalen führen. Es kann ein Trendstärkefilter hinzugefügt werden, um den Handel in ineffizienten Marktumgebungen zu vermeiden.

Optimierungsrichtungen der Strategie

Integration der Marktzustandsanalyse: Einführung von Trendstärkeindikatoren (wie ADX) und Volatilitätsindikatoren (wie ATR), um der Strategie zu helfen, das aktuelle Marktumfeld zu erkennen und nur dann zu handeln, wenn die Marktbedingungen für die Strategielogik geeignet sind. Dies würde die Anzahl der Fehlsignale unter ungünstigen Bedingungen erheblich reduzieren.

Optimierung des dynamischen Stop-Loss: Derzeit verwendet die Strategie eine feste Stop-Loss-Distanz. Dies könnte verbessert werden, indem der Stop-Loss automatisch an die Marktvolatilität (z. B. als ATR-Vielfaches) angepasst wird, sodass die Einstellungen besser an die aktuellen Marktbedingungen angepasst sind.

Hinzufügen einer Volumenbestätigung: Die Kombination von Preisverhaltenssignalen mit einer Volumenbestätigung kann die Zuverlässigkeit erheblich erhöhen. Es könnte die Bedingung hinzugefügt werden, dass das Volumen bei der Signalbildung über dem Durchschnitt liegt, um sicherzustellen, dass ausreichende Marktbeteiligung die Preisbewegung unterstützt.

Mehrzeitrahmenanalyse: Durch die Einbeziehung der Trendrichtung aus höheren Zeitrahmen, um sicherzustellen, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt, kann die Gesamttrefferquote und das Risiko-Ertrags-Verhältnis der Strategie verbessert werden.

Optimierung des Nachrichtenfilters: Aufrüstung des einfachen zeitbasierten Filters zu einer Integration mit einer Wirtschaftskalender-API, um hochwirksame Nachrichtenereignisse dynamisch zu identifizieren und den Handel in den entsprechenden Zeiträumen automatisch zu deaktivieren.

Einführung von maschinellem Lernen zur Klassifizierung: Durch den Einsatz von maschinellen Lernalgorithmen zur Klassifizierung historischer Signale können Merkmale identifiziert werden, die mit einer höheren Erfolgswahrscheinlichkeit verbunden sind. Diese Merkmale können verwendet werden, um die Signalfilterbedingungen zu verbessern und die Vorhersagegenauigkeit der Strategie zu erhöhen.

Zusammenfassung

Diese erweiterte Preisbewegungsstrategie konstruiert ein relativ robustes Handelssystem, indem sie die Erkennung von Pin-Bar-Umkehrmustern und die Bestätigung von Preisausbrüchen kombiniert. Die integrierten Risikomanagementmechanismen, Handelszeitfilter und Positionskontrollfunktionen bilden gemeinsam einen umfassenden Handelsrahmen.

Der Hauptvorteil der Strategie liegt in ihrer mehrdimensionalen Signalbestätigungsmethode und den flexiblen Risikokontrollmechanismen, die es ihr ermöglichen, sich an unterschiedliche Marktbedingungen anzupassen. Allerdings erfordern Risikofaktoren wie die Zuverlässigkeit von Pin-Bar-Formationen und Rücksetzer nach Ausbrüchen Beachtung und sollten durch die vorgeschlagenen Optimierungsrichtungen verbessert werden.

Durch die Integration einer Marktzustandsanalyse, eines dynamischen Stop-Loss, einer Volumenbestätigung, einer Mehrzeitrahmenanalyse und eines präziseren Nachrichtenfilters hat die Strategie das Potenzial, in verschiedenen Marktphasen stabilere Ergebnisse zu erzielen. Letztendlich bietet dieser auf Preisbewegungen basierende Ansatz Händlern einen zuverlässigen Rahmen, um durch rechtzeitige Erkennung entscheidender Marktwendepunkte potenzielle Handelsmöglichkeiten zu nutzen.

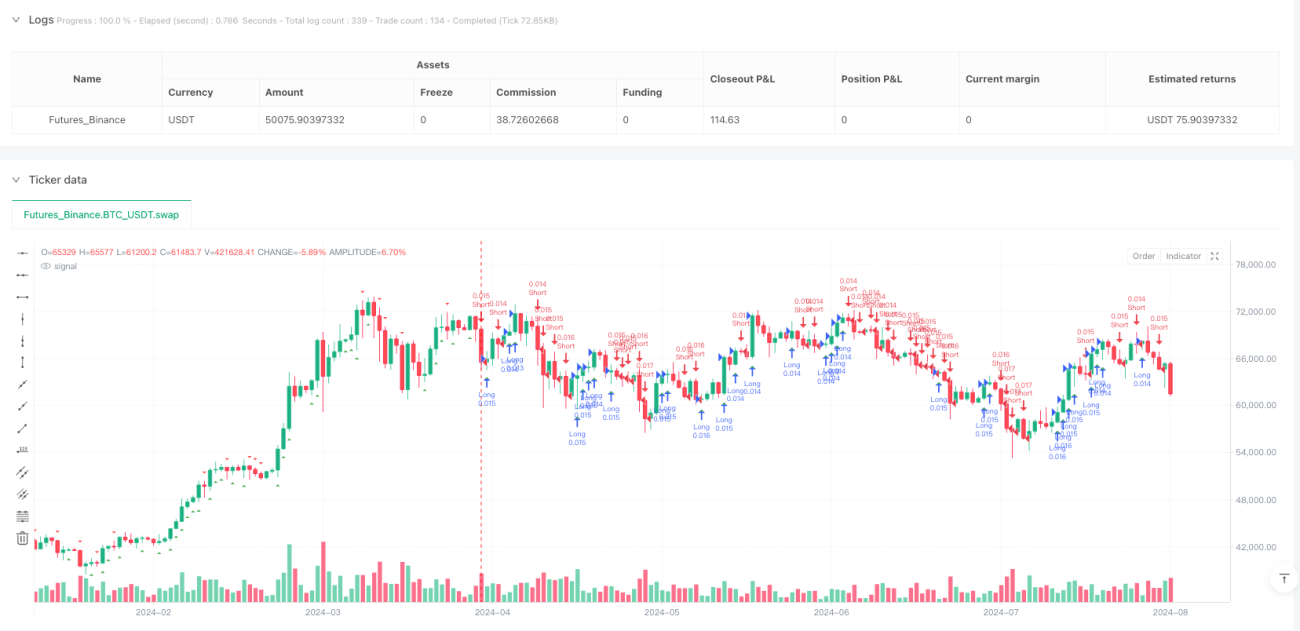

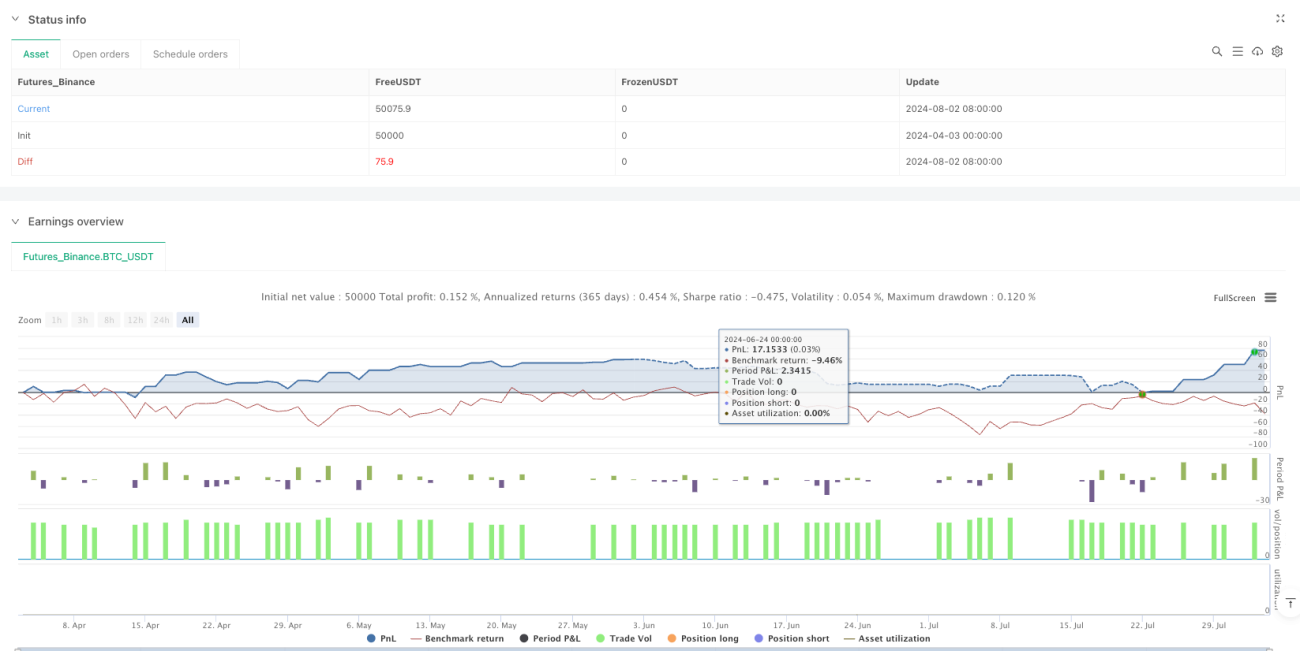

/*backtest

start: 2024-04-03 00:00:00

end: 2024-08-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Pine Script v5 – Price Action Trading Bot for EUR/USD on 15m timeframe

//@version=5

strategy("Price Action Bot - EUR/USD", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

- 1