Übersicht

Das Multiple Moving Averages und Volume‑Weighted Trend Crossover Analyse‑System ist eine Intraday‑Handelsstrategie, die auf dem exponentiellen gleitenden Durchschnitt (EMA) und dem volumengewichteten Durchschnittspreis (VWAP) basiert. Die Strategie stützt sich auf zwei Kernprinzipien: Zunächst wird die Markttrendrichtung durch die Position des 50‑Perioden‑EMA relativ zum VWAP bestätigt; anschließend wird durch das Kreuzen des 8‑Perioden‑EMA mit dem 50‑Perioden‑EMA ein Einstiegssignal generiert, das der Trendrichtung entspricht. Die Strategie konzentriert sich auf die Intraday‑Handelszeit (standardmäßig von 7:30 bis 14:30 Uhr), um die Volatilität des frühen Handels zu nutzen und gleichzeitig Seitwärtsbewegungen am Nachmittag oder über Nacht zu vermeiden.

Strategieprinzip

Der Ablauf der Strategie folgt einem klaren logischen Rahmen:

- Trendbestätigungsmechanismus: Durch den Vergleich der relativen Position des 50‑Perioden‑EMA zum VWAP wird die Marktrichtung bestimmt. Liegt der 50‑EMA über dem VWAP, wird dies als bullischer Trend gewertet; liegt er darunter, als bärischer Trend.

- Generierung von Einstiegssignalen: Auf Basis des bestätigten Trends wird das Kreuzen des schnellen gleitenden Durchschnitts (8‑EMA) mit dem langsamen gleitenden Durchschnitt (50‑EMA) zur Generierung von Einstiegssignalen genutzt. Im Einzelnen:

- Während eines bullischen Trends (50‑EMA > VWAP) wird ein Long‑Einstiegssignal ausgelöst, wenn der 8‑EMA von unten den 50‑EMA kreuzt.

- Während eines bärischen Trends (50‑EMA < VWAP) wird ein Short‑Einstiegssignal ausgelöst, wenn der 8‑EMA von oben den 50‑EMA kreuzt.

- Zeitfenster‑Filter: Die Strategie sucht nur während des festgelegten Intraday‑Zeitfensters (standardmäßig 7:30–14:30 Uhr) nach Handelsmöglichkeiten, um sich auf Umgebungen mit hoher Liquidität zu konzentrieren.

- Ausstiegslogik: Wenn der 8‑EMA den 50‑EMA erneut in die entgegengesetzte Richtung kreuzt, wird die Position geschlossen und der Handel beendet.

Der Kern der Strategie liegt in der Kombination von Trendbestimmung und Momentum‑Crossovers, um sicherzustellen, dass die Handelssignale mit der übergeordneten Marktrichtung übereinstimmen, während gleichzeitig durch die zeitliche Begrenzung Störungen in zeiten geringer Liquidität vermieden werden.

Strategievorteile

Nach eingehender Analyse zeigt die Strategie mehrere deutliche Vorteile:

- Doppelter Bestätigungsmechanismus: Die Kombination von VWAP und EMA bietet ein robusteres System zur Trendbestätigung. Der VWAP spiegelt die Handelspräferenzen großer Institutionen wider, während der EMA das Preismomentum erfasst – die Kombination beider Indikatoren reduziert das Risiko von Fehlsignalen.

- Anpassung an die Marktstruktur: Durch die Begrenzung auf das Intraday‑Zeitfenster konzentriert sich die Strategie auf die liquidesten und preisfindungsaktivsten Handelsphasen, was die Signalqualität verbessert.

- Klare Handelsregeln: Ein‑ und Ausstiegsbedingungen sind eindeutig definiert, erfordern keine subjektive Beurteilung und ermöglichen eine systematische Umsetzung sowie eine zuverlässige Backtest‑Auswertung.

- Einfache Parameter: Die Strategie verwendet lediglich zwei Schlüsselparameter (Längen des schnellen und langsamen EMA), was das Risiko einer Überanpassung verringert und die Robustheit der Strategie erhöht.

- Flexibilität bei Long/Short: Die Strategie passt die Handelsrichtung automatisch an den Markttrend an, sodass sie in verschiedenen Marktumgebungen anpassungsfähig bleibt.

Strategierisiken

Trotz des durchdachten Designs sind folgende Risikofaktoren zu beachten:

- Risiko schneller Umkehrungen: In hochvolatilen Märkten können EMA‑Crossover‑Signale eine Verzögerung aufweisen, sodass bei schnellen Marktumkehrungen kein rechtzeitiger Ausstieg möglich ist. Dies kann durch die Integration eines Stop‑Loss‑Mechanismus oder eines Volatilitätsfilters abgemildert werden.

- Performance in Seitwärtsmärkten: Wenn der Markt keinen klaren Trend aufweist und der Preis um den VWAP schwankt, können häufige Fehlsignale auftreten, die zu Verlustserien führen. Es empfiehlt sich, bis zur Ausbildung eines klaren Trends abzuwarten.

- Parameterempfindlichkeit: Die Wahl der EMA‑Parameter hat einen signifikanten Einfluss auf die Strategieleistung. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen. Umfangreiche historische Backtests sind erforderlich.

- Zeitfensterabhängigkeit: Die Performance der Strategie hängt stark vom gewählten Handelszeitfenster ab. Ändern sich die Marktmuster, könnte das feste Zeitfenster an Wirksamkeit verlieren. Das optimale Handelszeitfenster sollte regelmäßig überprüft werden.

- Fehlendes Risikomanagement: Aktuell enthält die Strategie keine Stop‑Loss‑ oder Take‑Profit‑Einstellungen, was bei extremen Marktbedingungen zu hohen Drawdowns führen kann. Es wird empfohlen, die Risikokontrollmechanismen zu ergänzen.

Optimierungsmöglichkeiten

Basierend auf einer eingehenden Code‑Analyse kann die Strategie in folgenden Bereichen optimiert werden:

- Integration von ATR‑Risikomanagement: Einbindung des Average True Range (ATR) zur Festlegung dynamischer Stop‑Loss‑ und Take‑Profit‑Niveaus, angepasst an die Volatilität verschiedener Märkte, um das Risiko‑Ertrags‑Verhältnis zu verbessern.

- Optimierung der Zeitfensterwahl: Identifikation des optimalen Handelszeitfensters durch historische Datenanalyse – ggf. Festlegung spezifischer Zeitfenster für verschiedene Märkte, um die Anpassungsfähigkeit zu erhöhen.

- Hinzufügen von Filtern: Einführung zusätzlicher Filterindikatoren wie des Relative Strength Index (RSI) oder Bollinger‑Bänder, um Fehlsignale in Seitwärtsmärkten zu reduzieren.

- Dynamische Parameteranpassung: Implementierung eines Mechanismus, der die EMA‑Parameter dynamisch an die Marktvolatilität anpasst, sodass die Strategie besser auf unterschiedliche Marktumgebungen reagieren kann.

- Einführung einer Haltedauerbegrenzung: Festlegung einer maximalen Haltedauer, um zu vermeiden, dass inaktive Positionen zu lange gehalten werden, und um die Kapitaleffizienz zu steigern.

- Quantifizierung der Signalstärke: Bewertung der Signalstärke anhand der Crossover‑Größe, Volumenbestätigung oder Preismomentum, um vorrangig Trades mit hoher Wahrscheinlichkeit auszuführen.

- Optimierung der Backtest‑Modellierung: Einführung realistischerer Slippage‑ und Kommissionsmodelle in der Evaluierungsphase, um die Backtest‑Ergebnisse besser an reale Handelsumgebungen anzupassen.

Zusammenfassung

Das Multiple Moving Averages und Volume‑Weighted Trend Crossover Analyse‑System ist eine klar strukturierte, logisch strenge Intraday‑Handelsstrategie. Durch die Kombination des volumengewichteten Durchschnittspreises (VWAP) mit exponentiellen gleitenden Durchschnitten (EMA) unterschiedlicher Periodenlängen kann die Strategie Markttrends effektiv identifizieren und Momentum‑Handelsmöglichkeiten in Trendrichtung nutzen. Die Stärke der Strategie liegt in ihrem doppelten Bestätigungsmechanismus, der sowohl das Handelsverhalten großer Institutionen (abgebildet durch den VWAP) als auch das kurzfristige Preismomentum (abgebildet durch EMA‑Crossovers) berücksichtigt.

Obwohl die Grundstruktur der Strategie bereits recht ausgereift ist, besteht durch die Integration geeigneter Risikomanagement‑Mechanismen, die Optimierung der Parameterauswahl und die Hinzunahme intelligenter Filter noch Spielraum für Verbesserungen. Für Intraday‑Händler bietet diese Strategie einen datengesteuerten, regelbasierten Handelsrahmen, der es ermöglicht, Markttrends umfassend zu nutzen und gleichzeitig subjektive emotionale Einflüsse auf Handelsentscheidungen zu vermeiden.

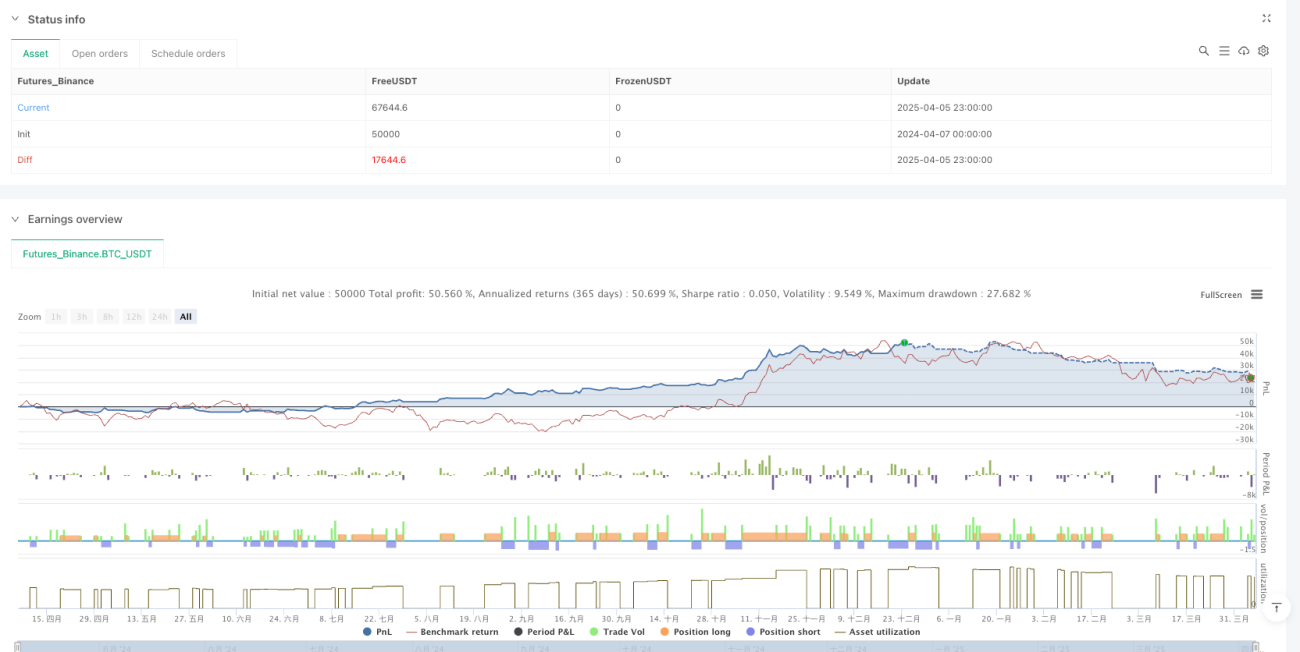

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("LUX CLARA - EMA + VWAP (No ATR Filter) - v6", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1