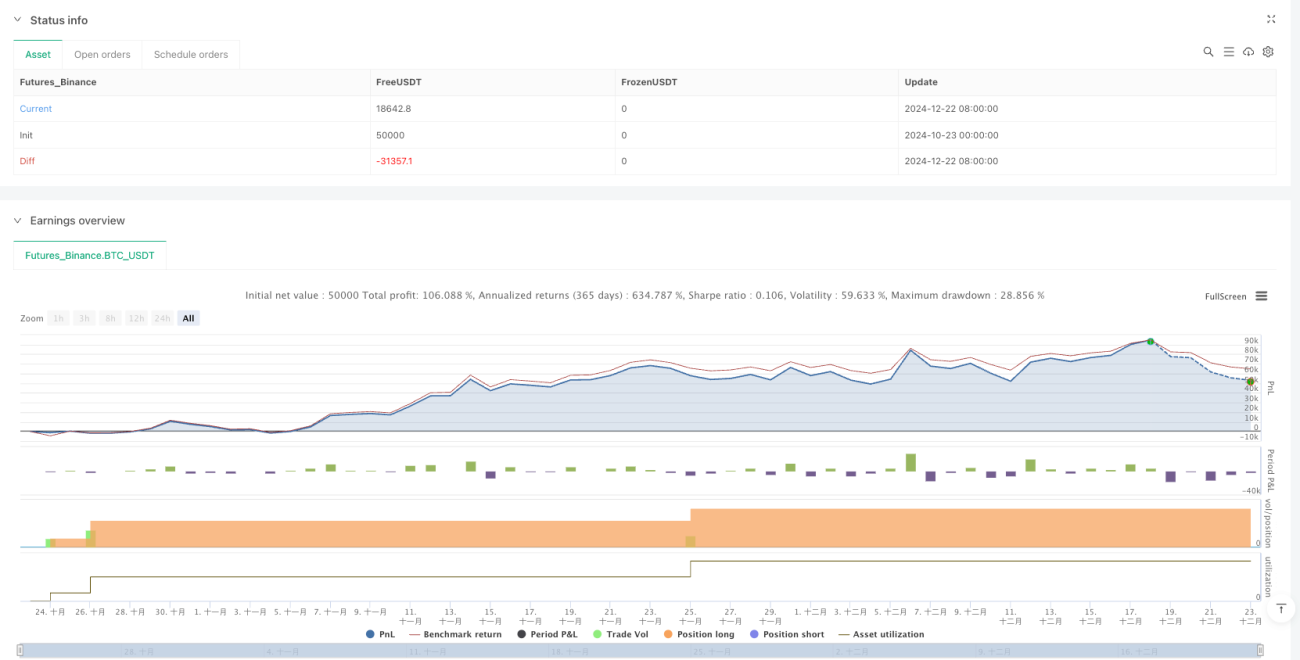

Überblick

Diese Strategie kombiniert geschickt Trendfolgeprinzipien mit der Methode des Durchschnittskosteneffekts (DCA), um Kapital effizient einzusetzen und gleichzeitig das Markt-Timing-Risiko zu minimieren. Die Strategie basiert hauptsächlich auf dem 50-Perioden-Exponential Moving Average (EMA) als Indikator für den Markttrend und akkumuliert Kapital durch monatliche Sparpläne. Wenn der Kurs unter dem 50-Perioden-EMA liegt, fügt die Strategie monatlich einen festen Betrag zu einer Barreserve hinzu; sobald der Kurs über den 50-Perioden-EMA steigt, investiert die Strategie sofort das gesamte angesammelte Kapital in den Markt und setzt während der Halteperiode die monatlichen Sparpläne fort. Fällt der Kurs wieder unter den 50-Perioden-EMA, schließt die Strategie alle Positionen und beginnt erneut mit der Kapitalakkumulation.

Strategieprinzip

Das Kernprinzip dieser Strategie ist die Kombination von Trendsignalen aus der technischen Analyse mit einer systematischen Kapitalverwaltungsmethode. Die Umsetzung im Detail:

-

Trendbestimmungsmechanismus: Der 50-Perioden-EMA dient als Indikator für den mittel- bis langfristigen Trend. Liegt der Kurs über dem EMA, gilt dies als Aufwärtstrend; fällt der Kurs unter den EMA, gilt dies als Abwärtstrend.

-

Kapitalakkumulationsphase: Wenn der Kurs unter dem 50-Perioden-EMA liegt (keine Long-Bedingung), führt die Strategie keine Marktpositionen durch, sondern fügt monatlich einen festen Betrag (Parameter: 100.000 Einheiten der Währung) zur Barreserve hinzu. Dies stellt sicher, dass Kapital unter ungünstigen Marktbedingungen kontinuierlich akkumuliert wird.

-

Kapitaleinsatzphase: Wenn der Kurs über den 50-Perioden-EMA steigt (Long-Bedingung erfüllt), führt die Strategie folgende Schritte aus:

- Falls keine Position gehalten wird, wird das gesamte Kapital (einschließlich der akkumulierten Barreserve) zum Aufbau einer Long-Position verwendet

- Die Barreserve wird auf 0 zurückgesetzt

- Während der Halteperiode wird monatlich weiterhin mit dem festen Betrag nachgekauft (DCA)

-

Ausstiegsmechanismus: Sobald der Kurs unter den 50-Perioden-EMA fällt, schließt die Strategie alle Positionen und beginnt erneut mit der Akkumulation der Barreserve.

In der Code-Implementierung verfolgt die Strategie die akkumulierte Barreserve über die Variable cash_reserve, stellt mit der Variable time_since_last_investment sicher, dass das DCA-Intervall auf etwa einen Monat (30 Tage) genau eingehalten wird, und realisiert den vollständigen Ausstiegsmechanismus über die Funktion strategy.close_all().

Strategievorteile

Eine gründliche Analyse des Codes zeigt folgende signifikante Vorteile der Strategie:

-

Systematische Anlagemethode: Die Strategie eliminiert vollständig emotionale Entscheidungen und stellt durch vordefinierte Regeln sicher, dass Kapital unter allen Marktbedingungen systematisch eingesetzt wird. Dies vermeidet Verzögerungen oder Zögern aufgrund menschlicher Urteilsfähigkeit.

-

Maximierung der Kapitaleffizienz: Durch die Akkumulation von Kapital unter ungünstigen Bedingungen und den einmaligen Einsatz des gesamten angesammelten Kapitals bei günstigen Bedingungen wird die Kapitaleffizienz maximiert. Diese Methode vermeidet sowohl zu frühe Investitionen in Abwärtstrends als auch die vollständige Teilnahme an Aufwärtstrends.

-

Risiko-Rendite-Abwägung: Die Kombination von Trendfolge und DCA schützt das Kapital, ohne wichtige Marktanstiege zu verpassen. Der Trendfolgeteil kontrolliert das Gesamtrisiko, während der DCA-Teil eine kontinuierliche Marktteilnahme sicherstellt.

-

Anpassungsfähigkeit: Die Strategieparameter können an unterschiedliche Marktbedingungen und Risikobereitschaften von Anlegern angepasst werden. Sowohl der EMA-Zeitraum als auch der DCA-Betrag sind einstellbare Parameter, was die Flexibilität der Strategie erhöht.

-

Langfristiger Zinseszinseffekt: Durch die Kombination von monatlichem DCA und Trendbestimmung kann die Strategie in langfristigen Märkten Zinseszinseffekte erzielen, insbesondere in Umgebungen mit mehreren Marktzyklen zeigt sie sich widerstandsfähig.

-

Klare und einfache Umsetzung: Obwohl das Strategiekonzept relativ fortgeschritten ist, sind die Ausführungsregeln klar und einfach, was die operative Komplexität und potenzielle Ausführungsfehler reduziert.

Strategierisiken

Trotz der durchdachten Gestaltung birgt die Strategie folgende potenzielle Risiken:

-

Verzögerungsrisiko: Der EMA ist ein nachlaufender Indikator, was zu suboptimalen Ein- und Ausstiegszeitpunkten an Trendwenden führen kann. Insbesondere in schnelllebigen Märkten kann dies zu erheblichen Drawdowns führen, bevor ein Ausstiegssignal ausgelöst wird.

-

Schwache Performance in Seitwärtsmärkten: In seitwärts verlaufenden Märkten kann der Kurs häufig den EMA durchbrechen, was zu mehrfachen Ein- und Ausstiegen führt, die Transaktionskosten erhöht und möglicherweise einen "Sägezahneffekt" verursacht.

-

Herausforderungen im Kapitalmanagement: Feste DCA-Beträge sind möglicherweise nicht für alle Marktphasen geeignet; in Umgebungen mit hoher Volatilität könnte eine flexiblere Kapitalallokationsstrategie erforderlich sein.

-

Zyklusabhängigkeit: Die Strategie ist stark vom gewählten EMA-Zeitraum (hier 50) abhängig; unterschiedliche Einstellungen führen zu völlig unterschiedlichen Ergebnissen, wodurch es schwierig ist, optimale Parameter zu bestimmen.

-

Auswirkungen von Slippage: Der Code setzt einen Slippage von 1 Tick, aber im realen Handel, insbesondere in illiquiden Märkten, kann der tatsächliche Slippage weit über dem voreingestellten Wert liegen und die Performance beeinträchtigen.

Möglichkeiten zur Risikominderung: Hinzufügen von Filterindikatoren zur Reduzierung falscher Signale; Implementierung eines dynamischen Stop-Loss-Mechanismus; Einführung einer volatilitätsbasierten Kapitalverwaltung; Verwendung von Mehrfach-Zeitrahmen-Bestätigungssignalen; sowie umfangreiche Backtests und Parameteroptimierung in verschiedenen Marktumgebungen.

Optimierungsmöglichkeiten

Basierend auf einer eingehenden Code-Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Multi-Indikator-Bestätigungsmechanismus: Einführung zusätzlicher technischer Indikatoren (z. B. RSI, MACD oder Volumen) als Bestätigungssignale, um falsche Signale durch EMA-Crossovers zu reduzieren. Dies verbessert die Signalqualität und reduziert unnötige Trades.

-

Dynamisches Kapitalmanagement: Kopplung des DCA-Betrags an die Marktvolatilität oder Trendstärke, mit höheren Investitionen in Umgebungen mit hoher Sicherheit und geringeren Investitionen in Umgebungen mit hoher Unsicherheit. Beispielsweise könnte der DCA-Betrag basierend auf dem ATR (Average True Range) angepasst werden.

-

Teilpositionsmanagement: Implementierung eines schrittweisen Auf- und Abbaus von Positionen anstelle von Einmal-Ganz-oder-Gar-nicht-Operationen, was den Druck des Timings verringert und eine glattere Eigenkapitalkurve ermöglicht.

-

Adaptiver EMA-Zeitraum: Ersetzung des festen 50-Perioden-EMA durch einen adaptiven gleitenden Durchschnitt, der sich automatisch an die Marktbedingungen anpasst, um besser auf verschiedene Marktphasen und -zyklen zu reagieren.

-

Verbesserter Stop-Loss-Mechanismus: Hinzufügen eines Trailing-Stop-Loss oder eines volatilitätsbasierten Stop-Loss, anstatt sich nur auf den EMA-Cross-Ausstieg zu verlassen, um das Kapital bei starken Drawdowns früher zu schützen.

-

Zeitfilter: Einführung von Handelszeitfiltern, um die Ausführung in bekannten ineffizienten Handelszeiten zu vermeiden oder die Strategieparameter an bestimmte saisonale Muster anzupassen.

-

Backtest-Optimierungsframework: Implementierung eines Parameteroptimierungsframeworks, das automatisch die optimale Parameterkombination unter verschiedenen Marktbedingungen findet und eine Vorwärtsvalidierung durchführt, um die Robustheit der Parameter sicherzustellen.

Das gemeinsame Ziel dieser Optimierungen ist es, die Gewinnquote zu erhöhen, Drawdowns zu reduzieren und die Kapitalverwaltung flexibler und effizienter zu gestalten, um die Anpassungsfähigkeit und Robustheit der Strategie in verschiedenen Marktumgebungen zu verbessern, während der Kernlogik der ursprünglichen Strategie treu geblieben wird.

Zusammenfassung

Die "duale optimierte Trendfolgestrategie mit 50-Perioden-EMA-Crossover und monatlichem DCA" repräsentiert eine ausgewogene, systematische quantitative Handelsmethode, die geschickt die Trendbestimmung der technischen Analyse mit dem traditionellen Konzept des Durchschnittskosteneffekts verbindet. Durch die Akkumulation von Kapital in Abwärtstrends und den vollständigen Einsatz in bestätigten Aufwärtstrends erzielt die Strategie eine gute Kapitaleffizienz und Risikokontrolle.

Trotz inhärenter Risiken wie der Verzögerung des EMA-Indikators und einer schwächeren Performance in Seitwärtsmärkten können diese Nachteile durch Maßnahmen wie die Einführung von Multi-Indikator-Bestätigungen, optimierte Kapitalverwaltung und verbesserte Stop-Loss-Mechanismen wirksam gemildert werden. Besonders hervorzuheben ist die Flexibilität und Anpassbarkeit der Strategie, die sie für verschiedene Marktumgebungen und Anlagestile geeignet macht.

Aus langfristiger Anlageperspektive eignet sich diese Kombination aus DCA und Trendfolge besonders für Anleger, die eine systematische Anlagedisziplin beibehalten und gleichzeitig den Zeitpunkt des Markteintritts optimieren möchten. Durch die Reduzierung der Exposition in ungünstigen Trends und die vollständige Teilnahme an Aufwärtstrends kann die Strategie in langfristigen Marktzyklen ein ausgewogeneres Risiko-Rendite-Profil erzielen als reines DCA oder reine Trendfolge.

Sowohl für Privatanleger als auch für professionelle Trader bietet diese Strategie einen zuverlässigen Rahmen, um in komplexen und sich ständig verändernden Marktumgebungen systematischere und objektivere Anlageentscheidungen zu treffen.

- 1