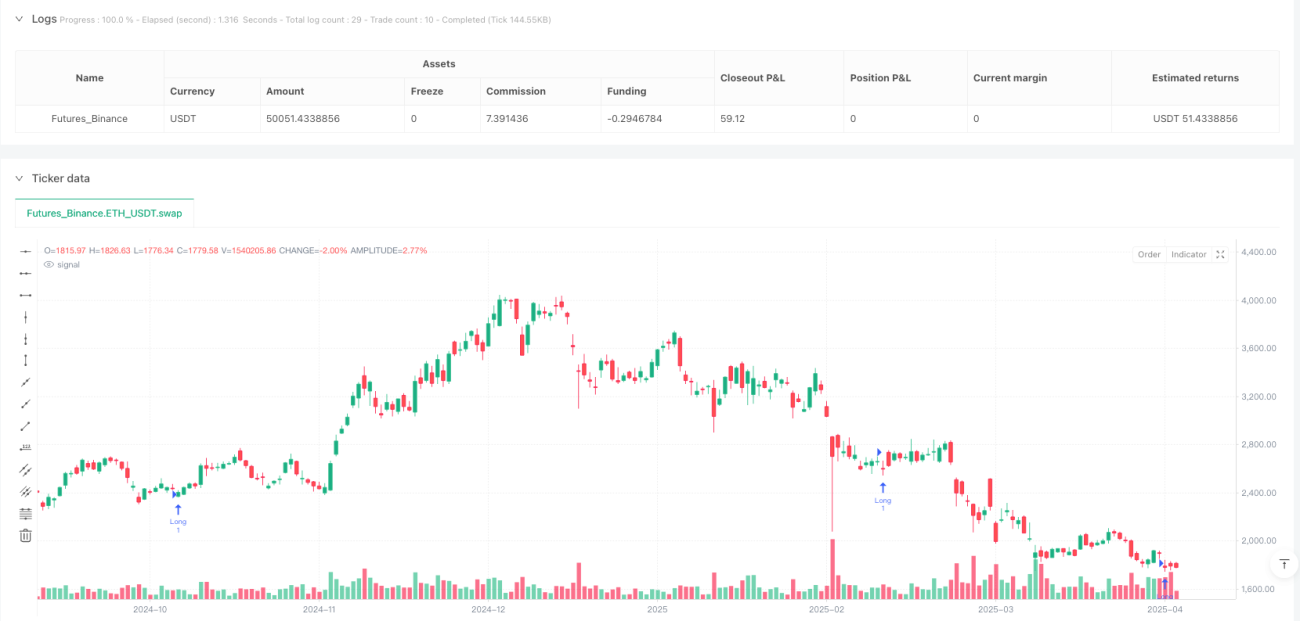

Überblick

Die Multi-Indikator-Kombinationsstrategie zur Erkennung von Umkehrpunkten ist eine quantitative Handelsstrategie, die speziell darauf ausgelegt ist, potenzielle Umkehrpunkte im Markt zu erfassen. Diese Strategie kombiniert geschickt Momentum-Indikatoren, Volatilitätsindikatoren und einen Trendkonsistenzfilter, um durch die koordinierte Analyse mehrerer technischer Indikatoren bullische und bärische Umkehrsignale zu identifizieren. Der Kern der Strategie liegt darin, dass mehrere Marktbedingungen gleichzeitig erfüllt sein müssen, um einen Trade zu eröffnen, wodurch die Zuverlässigkeit der Signale gewährleistet wird. Die Strategie integriert den RSI-Indikator zur Divergenzerkennung, Bollinger-Bänder zur Volatilitätsmessung, ADX und DMI zur Bestätigung der Trendstärke, ATR für das Risikomanagement sowie einen SMA des Volumens zur Volumenbestätigung. Durch diese Kombination von Indikatoren kann die Strategie in verschiedenen Marktumgebungen Handelsmöglichkeiten mit statistischem Vorteil identifizieren.

Funktionsweise der Strategie

Die Funktionsweise der Strategie basiert auf einem mehrdimensionalen Marktanalyse-Rahmenwerk, das hauptsächlich durch die Zusammenarbeit der folgenden technischen Indikatoren realisiert wird:

-

RSI (Relative Stärkeindex): Auf einen Zeitraum von 8 eingestellt, dient er hauptsächlich zur Erkennung von Divergenzen zwischen Preis und Momentum. Wenn der Preis ein neues Tief erreicht, der RSI jedoch nicht, könnte dies auf eine bullische Umkehr hindeuten; umgekehrt, wenn der Preis ein neues Hoch erreicht, der RSI jedoch nicht, könnte dies auf eine bärische Umkehr hindeuten.

-

Bollinger-Bänder (BB): Auf einen Zeitraum von 20 eingestellt, mit einem Standardabweichungsmultiplikator von 2. Sie dienen zur Messung der Marktvolatilität und zur Identifizierung statistisch extremer Preisniveaus. Ein Ausbruch des Preises über das obere oder untere Band könnte auf eine Trendänderung hindeuten.

-

ADX (Average Directional Index) und DMI (Directional Movement Index): Dienen zur Quantifizierung der Trendstärke, der ADX-Schwellenwert ist auf 20 festgelegt. Ein zusätzlicher Filter überprüft die Ausrichtung der Richtungsindikatoren (DI+ und DI-), um die Trendrichtung zu bestätigen.

-

ATR (Average True Range): Liefert eine Volatilitätsmessung, um Stop-Loss-Niveaus festzulegen und das Risiko durch einen Trailing-Stop zu bestimmen.

-

Volumen-SMA (Einfacher gleitender Durchschnitt des Volumens): Durch den Vergleich des aktuellen Volumens mit dem 20-Perioden-Durchschnitt hilft er, die Stärke von Handelssignalen zu bestätigen.

Die Einstiegsbedingungen für Trades sind streng und erfordern eine mehrfache Bestätigung:

- Bullischer Einstieg: Der RSI muss eine Divergenz aufweisen (Preis erreicht ein neues Tief, RSI jedoch nicht), der Preis muss über einem bestimmten Niveau der Bollinger-Bänder liegen, die Volumen- und Trendbedingungen müssen erfüllt sein, und die Risiko-Rendite-Prüfung muss bestanden werden.

- Bärischer Einstieg: Verwendet die spiegelbildliche Logik des bullischen Einstiegs, prüft auf bärische Divergenz, stellt sicher, dass der Preis unter dem entsprechenden Niveau der Bollinger-Bänder liegt, und bestätigt Volumen, Trendstärke sowie Risiko-Rendite-Kriterien.

Die Ausführung und Exit-Strategie sind ebenfalls sorgfältig gestaltet:

- Dynamischer Stop-Loss: Verwendet den ATR-Wert, um Stop-Loss-Positionen dynamisch festzulegen.

- Trailing-Stop: Wird als Prozentsatz des Schlusskurses (0,5 %) implementiert.

- Mehrere Exit-Bedingungen: Kann vorzeitige Positionsschließungen auslösen, basierend auf RSI-Divergenz, Mean-Reversion (über die Mittellinie der Bollinger-Bänder) oder einem Rückgang des ADX unter den Schwellenwert, was auf eine nachlassende Trendstärke hindeutet.

Vorteile der Strategie

-

Mehrdimensionale Signalbestätigung: Der bedeutendste Vorteil dieser Strategie ist, dass sie die gleichzeitige Bestätigung durch mehrere verschiedene Indikatorentypen erfordert, bevor ein Handelssignal generiert wird, was die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert. Durch die Kombination von Momentum (RSI), Volatilität (Bollinger-Bänder) und Trendstärke (ADX) kann die Strategie Umkehrpunkte mit hoher Erfolgswahrscheinlichkeit identifizieren.

-

Flexibles Filtersystem: Die Strategie bietet mehrere optionale Filter, die es Händlern ermöglichen, die Strenge der Strategie an verschiedene Marktumgebungen anzupassen. Beispiele sind der Volumenfilter, der ADX-Trendausrichtungsfilter, der Bollinger-Band-Bestätigungsfilter usw. Diese Schalter machen die Strategie hochgradig anpassbar.

-

Umfassendes Risikomanagement: Die Strategie integriert eine mehrschichtige Risikokontrollmechanismen, darunter einen ATR-basierten Stop-Loss, einen Trailing-Stop als Prozentsatz des Schlusskurses sowie einen Risiko-Rendite-Filter (der sicherstellt, dass der potenzielle Gewinn mindestens das Doppelte des Risikos beträgt). Dieser umfassende Risikomanagementansatz hilft, das Kapital in ungünstigen Marktbedingungen zu schützen.

-

Hohe Anpassungsfähigkeit: Da dynamische Indikatoren wie Bollinger-Bänder und ATR verwendet werden, passt sich die Strategie automatisch an die aktuelle Marktvolatilität an, ohne dass manuelle Eingriffe erforderlich sind. Dies ermöglicht eine konsistente Leistung der Strategie in verschiedenen Volatilitätsumgebungen.

-

Mehrere Exit-Bedingungen: Die Strategie konzentriert sich nicht nur auf den Einstiegspunkt, sondern bietet auch mehrere intelligente Ausstiegsmechanismen, darunter technische Divergenzausstiege, Mean-Reversion-Ausstiege und Ausstiege bei nachlassendem Trend. Diese mehrschichtige Ausstiegsstrategie zielt darauf ab, Gewinne zu sichern oder Verluste bei unerwarteten Marktumkehrungen zu minimieren.

-

Geeignet für algorithmische Automatisierung: Die Logik der Strategie ist klar, die Bedingungen sind eindeutig, sodass sie sich sehr gut für die programmiertechnische Implementierung und den hochfrequenzbasierten automatisierten Handel eignet. Durch die Integration mit Handelsrobotern können Trades in Echtzeit ausgeführt werden, wodurch manuelle Ausführungsverzögerungen reduziert und schnelle Marktchancen genutzt werden.

Strategierisiken

-

Risiko der Überoptimierung: Die Strategie verwendet mehrere Parameter und Filter, wodurch das Risiko einer Überoptimierung (Overfitting) besteht. Wenn die Parameterauswahl zu stark auf bestimmte historische Daten zugeschnitten ist, kann die Strategie im Live-Handel schlecht abschneiden. Lösung: Backtests über mehrere Zeiträume und in verschiedenen Marktumgebungen durchführen, um die Robustheit der Strategie sicherzustellen.

-

Risiko von Fehlsignalen: Obwohl die Strategie mehrere Filter vorsieht, können in bestimmten Marktbedingungen, wie hoher Volatilität oder geringer Liquidität, dennoch Fehlsignale auftreten. Es wird empfohlen, die Strategie mit einem Demokonto unter Live-Marktbedingungen zu testen und die Filtereinstellungen bei Bedarf anzupassen.

-

Risiko von Ausführungsverzögerungen: Da die Strategie von mehreren technischen Indikatoren abhängt, kann es vorkommen, dass der optimale Einstiegspunkt bereits verpasst ist, wenn das Signal bestätigt wird. Dies ist besonders in schnelllebigen Märkten ausgeprägt. Dieses Risiko kann durch die Verkürzung der Perioden bestimmter Indikatoren oder die Optimierung der Signallogik gemindert werden.

-

Abhängigkeit vom Marktumfeld: Die Strategie funktioniert am besten in trendstarken Märkten, ist aber in Seitwärtsbewegungen oder schnell drehenden Märkten möglicherweise weniger effektiv. Es wird empfohlen, einen Marktumgebungsfilter zu integrieren, der den Handel in ungeeigneten Marktbedingungen pausiert.

-

Slippage-Risiko bei Stop-Loss: In stark volatilen Märkten kann der ATR-basierte Stop-Loss aufgrund von Slippage möglicherweise nicht wie erwartet ausgeführt werden. Es wird empfohlen, zusätzliche Risikokontrollmaßnahmen wie maximale Verlustbegrenzungen oder konservativere Positionsgrößenverwaltung zu implementieren.

-

Risiko der technischen Abhängigkeit: Als eine vollständig auf technischer Analyse basierende Strategie ignoriert sie fundamentale Faktoren, was bei wichtigen Nachrichten oder Wirtschaftsereignissen zu Fehlsignalen führen kann. Es wird empfohlen, den Handel um die Veröffentlichung wichtiger Wirtschaftsdaten herum zu vermeiden oder einen fundamentalen Filter zu integrieren.

Optimierungsmöglichkeiten

-

Dynamische Parametereinstellung: Die aktuelle Strategie verwendet feste Parametereinstellungen (z. B. RSI-Länge 8, Bollinger-Band-Länge 20). Ein Optimierungsansatz wäre die Implementierung eines dynamischen Parameteranpassungsmechanismus, der diese Parameter automatisch an die Marktvolatilität anpasst. Dadurch könnte sich die Strategie besser an wechselnde Marktbedingungen anpassen, z. B. kürzere Bollinger-Band-Perioden in Niedrigvolatilitätsmärkten und längere Perioden in Hochvolatilitätsmärkten.

-

Klassifizierung des Marktumfelds: Einführung eines Systems zur Klassifizierung des Marktumfelds, das automatisch erkennt, ob sich der Markt in einer Trend-, Seitwärts- oder Übergangsphase befindet. Basierend auf dem Markttyp könnte die Strategie automatisch bestimmte Filter aktivieren oder deaktivieren oder die Risikomanagementparameter anpassen. Dies würde die Anpassungsfähigkeit der Strategie erheblich verbessern.

-

Integration von maschinellem Lernen: Integration von Algorithmen des maschinellen Lernens zur Optimierung von Ein- und Ausstiegsentscheidungen. Beispielsweise könnte ein überwachtes Lernmodell zur Vorhersage der Erfolgswahrscheinlichkeit eines Signals verwendet werden, oder verstärkendes Lernen zur Optimierung der Parameterauswahl und Risikomanagementstrategien. Dies könnte helfen, komplexe Muster zu erfassen, die in der Strategie möglicherweise nicht explizit codiert sind.

-

Multi-Timeframe-Analyse: Hinzufügen eines Multi-Timeframe-Bestätigungsmechanismus, z. B. die Anforderung, dass die Trendrichtung des höheren Zeitrahmens mit der Handelsrichtung übereinstimmt. Dies reduziert das Risiko von Gegentrend-Trades und verbessert die Qualität der Einstiegspunkte.

-

Adaptiver Stop-Loss-Mechanismus: Derzeit verwendet die Strategie einen festen ATR-Multiplikator als Stop-Loss. Ein intelligenterer Stop-Loss-Mechanismus könnte implementiert werden, z. B. ein dynamischer ATR-Multiplikator basierend auf der Marktvolatilität oder eine Stop-Loss-Platzierung basierend auf Unterstützungs-/Widerstandsniveaus.

-

Integration von Stimmungsindikatoren: Zusätzlich zu den bestehenden technischen Indikatoren könnten Marktstimmungsindikatoren wie der VIX (Volatilitätsindex) oder der Fear & Greed Index für Kryptowährungsmärkte als zusätzliche Filter integriert werden. Dies hilft, Fehlsignale in extremen Stimmungsmärkten zu vermeiden.

-

Optimierung der Positionsgröße: Implementierung ausgefeilterer Algorithmen für die Positionsgröße, die die Handelsgröße dynamisch basierend auf der Signalstärke, der Marktvolatilität und der aktuellen Kontoperformance anpassen. Dies ermöglicht ein erhöhtes Risiko bei starken Signalen und eine Risikoreduzierung bei Unsicherheit.

Zusammenfassung

Die Multi-Indikator-Kombinationsstrategie zur Erkennung von Umkehrpunkten ist ein gut konzipiertes quantitatives Handelssystem, das durch die Integration mehrerer technischer Indikatoren Marktumkehrpunkte mit statistischem Vorteil identifiziert. Ihre Hauptvorteile liegen in der mehrdimensionalen Signalbestätigung, dem flexiblen Filtersystem und dem umfassenden Risikomanagement, die Stabilität in verschiedenen Marktumgebungen gewährleisten.

Zu den größten Herausforderungen der Strategie gehören die Parameteroptimierung, Fehlsignale und die Anpassung an das Marktumfeld, die jedoch durch die vorgeschlagenen Optimierungsansätze gemildert werden können. Durch die Einführung fortschrittlicher Funktionen wie dynamischer Parametereinstellung, Marktumfeldklassifizierung, Integration von maschinellem Lernen und Multi-Timeframe-Analyse können die Leistung und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Insgesamt bietet die Strategie Händlern einen leistungsstarken Rahmen, der sich besonders für die Integration mit Handelsrobotern zur automatisierten Ausführung eignet. Durch kontinuierliche Überwachung und Optimierung kann diese Strategie ein wertvolles Werkzeug im Portfolio sein, insbesondere bei der Erfassung von Marktumkehrpunkten und dem Management von Handelsrisiken. Für erfahrene Trader und quantitative Analysten bietet sie eine solide Grundlage für weitere Anpassungen basierend auf persönlichen Risikopräferenzen und Marktansichten.

- 1