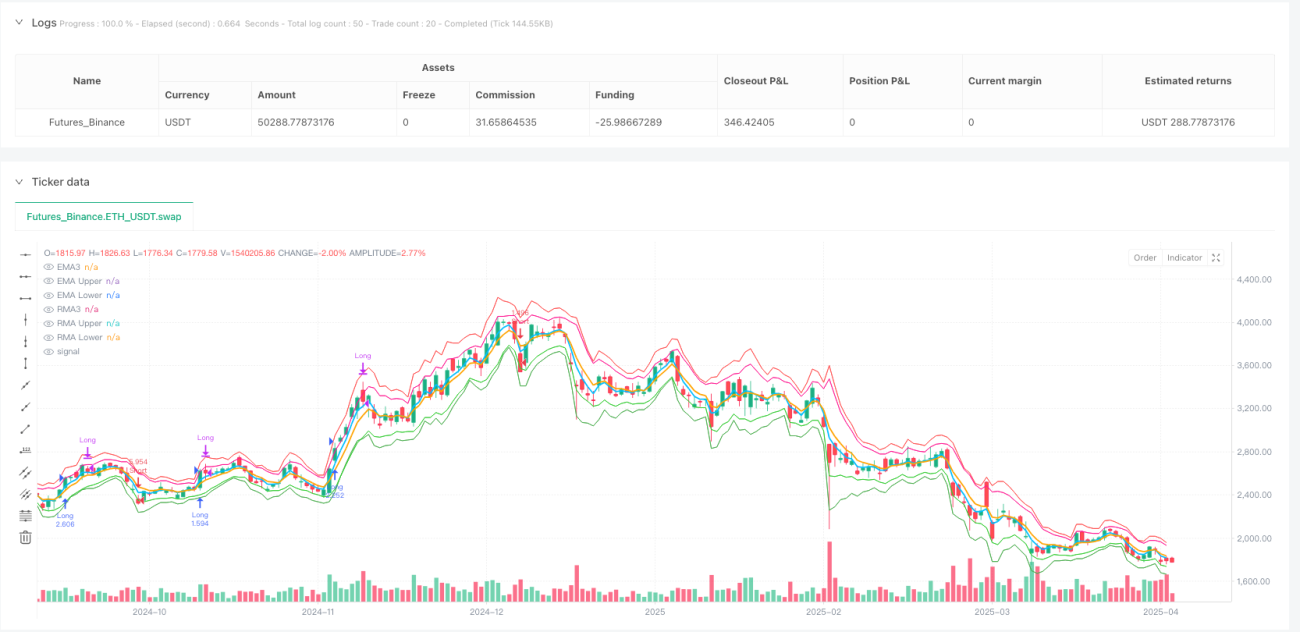

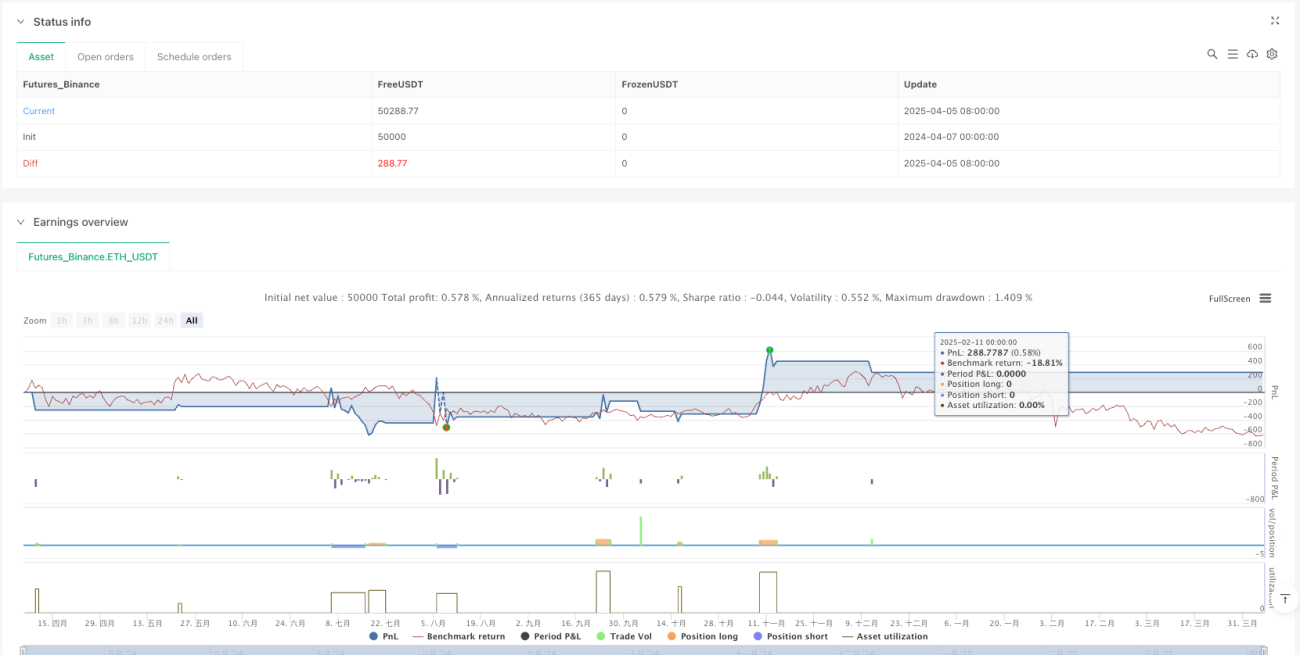

Überblick

Die Strategie "Triple Exponential Moving Average & Triple Relative Moving Average Adaptive Channel Cross" ist ein quantitatives Handelssystem, das kurzperiodische EMAs (Exponentielle Gleitende Durchschnitte) und RMAs (Relative Gleitende Durchschnitte) kombiniert. Sie nutzt den ATR (Average True Range) zur Konstruktion von Preiskorridoren und identifiziert Einstiegssignale durch das Durchbrechen dieser Korridore. Das System verfügt über ein integriertes Risikomanagement, berechnet die Positionsgröße anhand eines festen Risikoprozentsatzes, verwendet den Eröffnungskurs als Stop-Loss und implementiert eine Schließungsmechanik basierend auf dem Eröffnungskurs der vorherigen Periode – ein vollständiges Handelssystem.

Funktionsweise der Strategie

Die Kernlogik basiert auf der Kombination von zwei gleitenden Durchschnittsgruppen mit ATR-Korridoren:

-

EMA-Korridorsystem:

- Zentraler EMA mit Periode 3

- Obere und untere Korridorgrenzen berechnet als EMA ± 1,5 × ATR

- Preisbruch über die obere Grenze generiert Long-Signal; Bruch unter die untere Grenze generiert Short-Signal

-

RMA-Korridorsystem:

- Zentraler RMA mit Periode 3

- Korridorgrenzen berechnet als RMA ± 1,0 × ATR

- Ebenfalls Signale durch Korridorbrüche

-

Signalauslösebedingungen:

- Schlusskurs bricht über eine der oberen Grenzen → Long

- Schlusskurs bricht unter eine der unteren Grenzen → Short

- Signale werden nur nach Bestätigung des Kerzenabschlusses gültig (barstate.isconfirmed)

-

Positionsmanagement:

- Fester Risikoprozentsatz (0,5 %) zur Berechnung der Positionsgröße

- Abstand zwischen Einstiegskurs und Stop-Loss bestimmt die endgültige Positionsgröße

-

Stop-Loss und Schließungsmechanik:

- Sofortiger Stop-Loss bei Eröffnung des Eröffnungskurses

- Long-Schließung, wenn der Tiefstkurs den Eröffnungskurs der vorherigen Periode von unten kreuzt

- Short-Schließung, wenn der Höchstkurs den Eröffnungskurs der vorherigen Periode von oben kreuzt

Vorteile der Strategie

-

Schnelle Reaktion auf Marktveränderungen: Durch die Verwendung ultrakurzer Perioden (3) können beide gleitenden Durchschnitte Preisbewegungen schnell erfassen und frühzeitig in Trends einsteigen.

-

Doppeltes Bestätigungssystem: EMA- und RMA-Systeme arbeiten zusammen – wenn beide gleichgerichtete Signale liefern, steigt die Zuverlässigkeit des Handels deutlich.

-

Adaptive Volatilitätsanpassung: Die Korridorbreite wird über den ATR angepasst, sodass die Sensitivität automatisch an verschiedene Volatilitätsumgebungen angepasst wird.

-

Präzises Risikomanagement: Jeder Trade riskiert fest 0,5 % des Kontos, was die Exposition pro Trade streng begrenzt.

-

Klare Ausstiegsregeln: Die Schließungsmechanik basierend auf dem Eröffnungskurs der vorherigen Periode bietet eindeutige Gewinnmitnahmebedingungen.

-

Differenzierte Korridormultiplikatoren: EMA-Korridor verwendet 1,5-fachen ATR, RMA-Korridor 1,0-fachen ATR – diese unterschiedliche Sensitivität ermöglicht das Erfassen verschiedener Marktchancen.

Risiken der Strategie

-

Überhandelrisiko: Ultrakurze Perioden (3) können in Seitwärtsmärkten viele Fehlsignale erzeugen, was zu häufigen Trades und hohen Transaktionskosten führt.

- Lösung: Zusätzliche Bestätigungsfilter wie Volumenbestätigung oder Trendrichtungsfilter könnten hinzugefügt werden.

-

Zu starre Stop-Loss-Setzung: Der Eröffnungskurs als Stop-Loss ist nicht immer optimal, besonders bei hoher Volatilität oder Gaps.

- Lösung: Dynamische Anpassung des Stop-Loss-Abstands basierend auf ATR oder Volatilitätsprozentsatz.

-

Einfache Schließungsbedingungen: Die reine Kreuzung des vorherigen Eröffnungskurses kann zu vorzeitigem Ausstieg in starken Trends führen.

- Lösung: Einführung von Trendstärkeindikatoren, um in starken Trends lockerere Schließungsbedingungen zu erlauben.

-

Fehlende Marktumfeld-Filterung: Die Strategie unterscheidet nicht zwischen Trend- und Seitwärtsmärkten und kann in ungeeigneten Umgebungen übermäßig handeln.

- Lösung: Hinzufügen von Marktzustandsindikatoren wie ADX oder Volatilitätsindikatoren, um in Seitwärtsmärkten den Handel zu pausieren.

-

Parameter-Optimierungsrisiko: Aktuelle Parameter (Periode 3, ATR-Multiplikatoren) könnten zu stark an historische Daten angepasst sein; zukünftige Performance ist unsicher.

- Lösung: Robustheitstests der Parameter mittels Schritt-Optimierung.

Optimierungsmöglichkeiten

-

Marktzustandsadaptive Optimierung:

- Einführung einer Marktumfeld-Erkennung (z. B. ADX oder Volatilitätszonen)

- Unterschiedliche Parametereinstellungen oder Handelsregeln je nach Marktzustand

- Vermeidung von Überhandel in Seitwärtsmärkten

-

Mehrzeitrahmen-Bestätigung:

- Einbeziehung eines längerfristigen Trends (z. B. Tageschart)

- Nur handeln, wenn kurzfristiges Signal mit längerfristigem Trend übereinstimmt

- Erhöht die Zuverlässigkeit und reduziert konträre Trades

-

Dynamische Stop-Loss-Optimierung:

- Stop-Loss-Abstand dynamisch basierend auf aktuellem ATR setzen

- In volatilen Umgebungen mehr Spielraum gewähren

- Bessere Anpassung an unterschiedliche Volatilitätsbedingungen

-

Verbesserte Ausstiegsstrategien:

- Einführung von Trailing-Stop oder gleitendem Stop

- Dynamische Anpassung des Ausstiegs an bereits erzielte Gewinne

- Schützt Gewinne und erlaubt Trends, sich vollständig zu entfalten

-

Signalqualitätsbewertung:

- Entwicklung eines Signalstärke-Scores

- Positionsgröße dynamisch an die Signalgüte anpassen

- Höhere Positionsgröße bei hoher Sicherheit, geringeres Risiko bei niedriger Sicherheit

Zusammenfassung

Die Strategie "Triple Exponential Moving Average & Triple Relative Moving Average Adaptive Channel Cross" kombiniert geschickt zwei verschiedene Arten gleitender Durchschnitte mit ATR-Korridoren und schafft so ein Handelssystem, das auf Preisbrüche reagiert und gleichzeitig Risikokontrolle bietet. Sie eignet sich besonders zur Erfassung kurzfristiger Preisbewegungen und reagiert schnell auf sich entwickelnde Trends. Durch das feste Risikoproportionalmanagement und die klaren Stop-Loss-Regeln legt das System Wert auf Kapitalsicherheit bei gleichzeitiger Gewinnerzielung.

Allerdings birgt die Strategie potenzielle Risiken wie Überhandel und mangelnde Anpassungsfähigkeit an verschiedene Marktumgebungen. Durch die Integration von Marktzustandsfiltern, optimierten Stop-Loss-Mechanismen und Bestätigungen aus mehreren Zeitrahmen kann die Robustheit und langfristige Performance deutlich verbessert werden. Insbesondere die Fähigkeit, das Marktumfeld zu erkennen, wird es der Strategie ermöglichen, unter verschiedenen Bedingungen selektiv zu handeln und so ihre Praxistauglichkeit und Rentabilität zu steigern.

Insgesamt handelt es sich um eine klar strukturierte, logisch strenge quantitative Handelsstrategie mit soliden theoretischen Grundlagen und Anwendungspotenzial. Durch die hier vorgeschlagenen Optimierungsrichtungen kann die Strategie in verschiedenen Marktumgebungen eine höhere Anpassungsfähigkeit und Stabilität erreichen.

- 1