Übersicht

Die dynamische ATR-Gitter-Rücklauf-Einfang-Quantitativhandelsstrategie ist eine für Kurzzeithändler entwickelte Hochfrequenzhandelsstrategie, die darauf abzielt, Marktrückläufe zu erfassen. Die Strategie nutzt ein auf dem ATR (Average True Range) basierendes dynamisches Gittersystem, um optimale Einstiegspunkte zu definieren und eine präzise Handelsausführung sicherzustellen. Sie integriert Volatilitätsfilter und einen auf dem RSI (Relative Strength Index) basierenden Bestätigungsmechanismus, um die Signalgenauigkeit zu erhöhen und Fehleinstiege zu reduzieren. Die Strategie ist speziell für kurzfristige Trades optimiert und passt die Handelsniveaus dynamisch an die aktuellen Marktbedingungen an. Das Gittersystem hilft, Rückläufe zu erfassen, während gleichzeitig durch vordefinierte Gewinnziele und einen nachlaufenden Stop-Loss ein strenges Handelsmanagement gewährleistet wird.

Strategieprinzip

Das Kernprinzip der Strategie ist die kombinierte Anwendung eines auf ATR-Berechnungen basierenden dynamischen Gittersystems und eines RSI-Filters. Zunächst wird der 10-Perioden-ATR-Wert berechnet, dann werden mit einem Gitterfaktor (Standard 0,2) 15 Gitterpreise erzeugt. Diese Gitterpreise bilden die grundlegende Struktur für Handelsentscheidungen.

Die Handelslogik gliedert sich in vier wesentliche Teile:

- Gitterberechnung: Aus dem aktuellen Schlusskurs plus dem Produkt aus ATR-Wert und Gitterfaktor werden dynamisch 15 Gitterpreise generiert, die sich mit der Marktvolatilität anpassen.

- Volatilitätsfilter: Durch Berechnung des Verhältnisses von Preisschwankungsbreite zu Preis wird sichergestellt, dass nur bei ausreichender Marktvolatilität gehandelt wird, um Trades in niedrigen Volatilitätszonen zu vermeiden.

- RSI-Bestätigung: Der 14-Perioden-RSI dient als zusätzliche Handelsbestätigung. Long-Trades erfordern einen RSI unter 30 (überverkauft), Short-Trades einen RSI über 70 (überkauft).

- Einstiegslogik: Ein Long-Einstieg erfolgt, wenn der Preis unter dem ersten Gitterlevel liegt, die Marktvolatilität den „No-Trade-Zone“-Wert übersteigt und der RSI unter 30 liegt. Ein Short-Einstieg erfolgt, wenn der Preis über dem letzten Gitterlevel liegt, die Volatilitätsbedingung erfüllt ist und der RSI über 70 liegt.

Sobald ein Trade ausgelöst wird, setzt die Strategie ein Gewinnziel und einen auf dem ATR basierenden nachlaufenden Stop-Loss. Das Gewinnziel beträgt standardmäßig 0,2 %, während der nachlaufende Stop-Loss den ATR-Wert als Abstand nutzt, um sich an die Marktvolatilität anzupassen und bereits erzielte Gewinne zu schützen.

Strategievorteile

Eine eingehende Analyse des Strategiecodes zeigt die folgenden wesentlichen Vorteile:

-

Dynamische Anpassungsfähigkeit: Die Strategie verwendet den ATR zur Berechnung der Gitterlevel, sodass sie sich dynamisch an die aktuelle Marktvolatilität anpassen kann. Dies bedeutet, dass sich in Phasen hoher Volatilität die Gitterabstände vergrößern und in Phasen niedriger Volatilität verringern, wodurch die Strategie an unterschiedliche Marktumgebungen angepasst werden kann.

-

Mehrfache Filtermechanismen: Die Strategie kombiniert Preisgitter, Volatilitätsfilter und RSI-Indikatoren als Einstiegsbedingungen. Diese mehrschichtige Filterung reduziert Fehlsignale erheblich und verbessert die Handelsqualität.

-

Präzise Einstiegspunkte: Das Gittersystem definiert Einstiegsniveaus im Voraus, was das Jagen von Trades zu ungünstigen Preisen vermeidet und die Ausführungsdisziplin stärkt.

-

Integriertes Risikomanagement: Die Strategie enthält ein integriertes Gewinnziel und einen nachlaufenden Stop-Loss, sodass jeder Trade klare Risikomanagementregeln hat – besonders wichtig für den Hochfrequenzhandel.

-

Erfassung überkaufter/überverkaufter Bereiche: Durch die Kombination mit dem RSI-Indikator ermöglicht die Strategie Trades in überkauften oder überverkauften Preiszonen, was die Erfolgsquote gegen den Trend erhöht.

-

Visuelle Unterstützung: Der Code enthält Visualisierungen der Gitterlevel und Handelseinstiegsmarkierungen, sodass Händler die Funktionsweise der Strategie intuitiv beobachten, Backtest-Analysen durchführen und Anpassungen vornehmen können.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, sind mehrere Risikofaktoren zu beachten:

-

Risiko häufiger Trades: Als Hochfrequenzstrategie kann sie viele Trades auslösen, was zu hohen Transaktionskosten führt, insbesondere an Märkten mit hohen Gebühren. Lösung: Anpassung des Gitterfaktors und Gewinnziels, um die Handelsfrequenz zu reduzieren oder den Gewinn pro Trade zu erhöhen.

-

Gegentrend-Risiko in Trendmärkten: Die Strategie ist im Kern eine Rücklauf-Erfassungsstrategie, die in starken Trendmärkten häufig Gegentrend-Trades auslösen kann, was zu aufeinanderfolgenden Verlusten führt. Lösung: Hinzufügen eines Trendfilters, um bei erkennbarem starkem Trend Gegentrend-Trades zu pausieren.

-

Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von Parametern wie ATR-Länge, Gitterfaktor und Gewinnziel ab. Unterschiedliche Märkte und Zeitrahmen erfordern möglicherweise verschiedene Parameterkombinationen. Eine umfassende Parameteroptimierung und Backtesting wird empfohlen.

-

Empfindlichkeit der No-Trade-Zone-Einstellung: Ein zu hoher Wert der No-Trade-Zone kann zum Verpassen guter Gelegenheiten führen, während ein zu niedriger Wert zu suboptimalen Trades in Umgebungen mit geringer Volatilität führen kann. Dieser Parameter sollte an die typischen Volatilitätseigenschaften des jeweiligen Marktes angepasst werden.

-

Unvollständiger Stop-Loss-Mechanismus: Obwohl die Strategie einen nachlaufenden Stop-Loss enthält, fehlt ein harter Stop-Loss, was bei extremen Marktbedingungen zu größeren Verlusten führen kann. Es wird empfohlen, einen festen Stop-Loss basierend auf einer festen Punktzahl oder einem Prozentsatz hinzuzufügen.

Optimierungsrichtung

Basierend auf der Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Trendfilters: Integration von mittel- bis langfristigen Trendindikatoren (z. B. gleitende Durchschnitte oder MACD), um Gegentrend-Trades in starken Trendmärkten zu vermeiden. Dies reduziert die Anzahl verlustreicher Trades erheblich, da Rücklaufstrategien in der Regel besser abschneiden, wenn sie dem Haupttrend folgen.

-

Dynamisches Gewinnziel: Das aktuelle feste Gewinnziel von 0,2 % könnte durch einen auf dem ATR basierenden dynamischen Wert ersetzt werden, um in Phasen hoher Volatilität höhere Ziele und in Phasen niedriger Volatilität konservativere Ziele zu setzen. Dies verbessert die Anpassungsfähigkeit an unterschiedliche Marktbedingungen.

-

Zeitfilter: Hinzufügen eines Handelszeitfensters, um Trades während ungewöhnlich volatiler Markteröffnungs-/Schlusszeiten oder bei wichtigen Wirtschaftsdatenveröffentlichungen zu vermeiden. Dies reduziert Fehlsignale aufgrund kurzfristiger Abnormalitäten.

-

Quantifizierte RSI-Bedingungen: Derzeit verwendet der RSI feste Schwellenwerte von 30/70. Erwägen Sie dynamische Schwellenwerte, z. B. durch Berechnung des Mittelwerts und der Standardabweichung des RSI und Auslösen von Signalen, wenn der RSI um eine bestimmte Standardabweichung vom Mittelwert abweicht. Diese Methode passt sich besser an die RSI-Eigenschaften verschiedener Märkte an.

-

Volumenbestätigung: Hinzufügen einer Volumenbestätigung zu den Einstiegsbedingungen, sodass Trades nur ausgeführt werden, wenn das Handelsvolumen signifikant ist. Dies verbessert die Signalqualität und reduziert fehlerhafte Trades aufgrund von Marktrauschen.

-

Optimierung der Gitterdichte: Die Strategie verwendet derzeit 15 feste Gitterpunkte. Erwägen Sie eine dynamische Anpassung der Gitteranzahl und -dichte basierend auf der Marktvolatilität. In volatilen Märkten kann die Gitterdichte erhöht werden, in weniger volatilen Märkten reduziert werden, um die Flexibilität zu verbessern.

Zusammenfassung

Die dynamische ATR-Gitter-Rücklauf-Einfang-Quantitativhandelsstrategie ist ein Hochfrequenzhandelssystem, das ein dynamisches ATR-Gitter mit einem RSI-Filter kombiniert und speziell für die Erfassung kurzfristiger Marktrückläufe entwickelt wurde. Durch die Verwendung eines auf der Marktvolatilität basierenden dynamischen Gittersystems wird der Handel zu technisch fundierten Preisniveaus sichergestellt, während gleichzeitig durch RSI-Filter und Volatilitätserkennung die Signalqualität verbessert wird.

Der Hauptvorteil der Strategie liegt in ihrer dynamischen Anpassungsfähigkeit an unterschiedliche Marktumgebungen und ihren strengen Handelsregeln, obwohl sie in starken Trendmärkten Herausforderungen begegnen kann. Durch das Hinzufügen eines Trendfilters, die Optimierung der Gitterdichte und die Implementierung dynamischer Gewinnziele kann die Robustheit und Leistung der Strategie weiter verbessert werden.

Für erfahrene Kurzzeithändler bietet diese Strategie einen systematischen Ansatz zur Erfassung von Preisrückläufen, insbesondere in volatilen Märkten. Wie bei allen Handelsstrategien sollten jedoch vor der praktischen Anwendung ausreichende Backtests und Parameteroptimierungen durchgeführt werden, und sie sollte in Verbindung mit geeigneten Geldmanagementregeln eingesetzt werden.

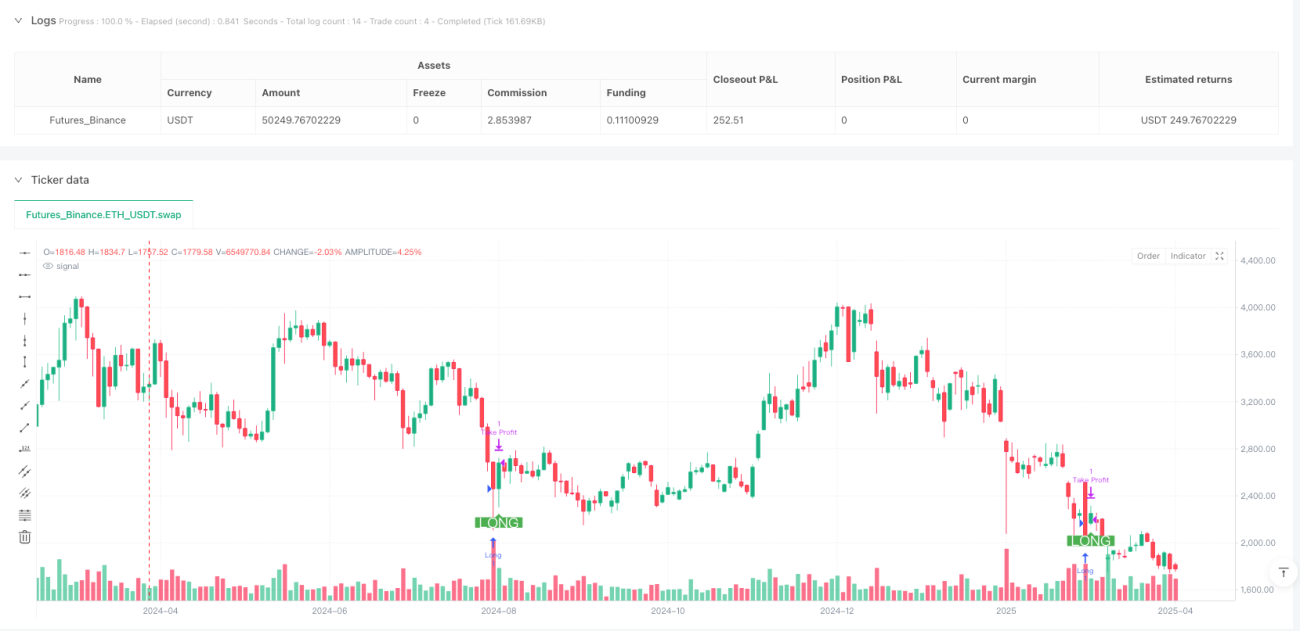

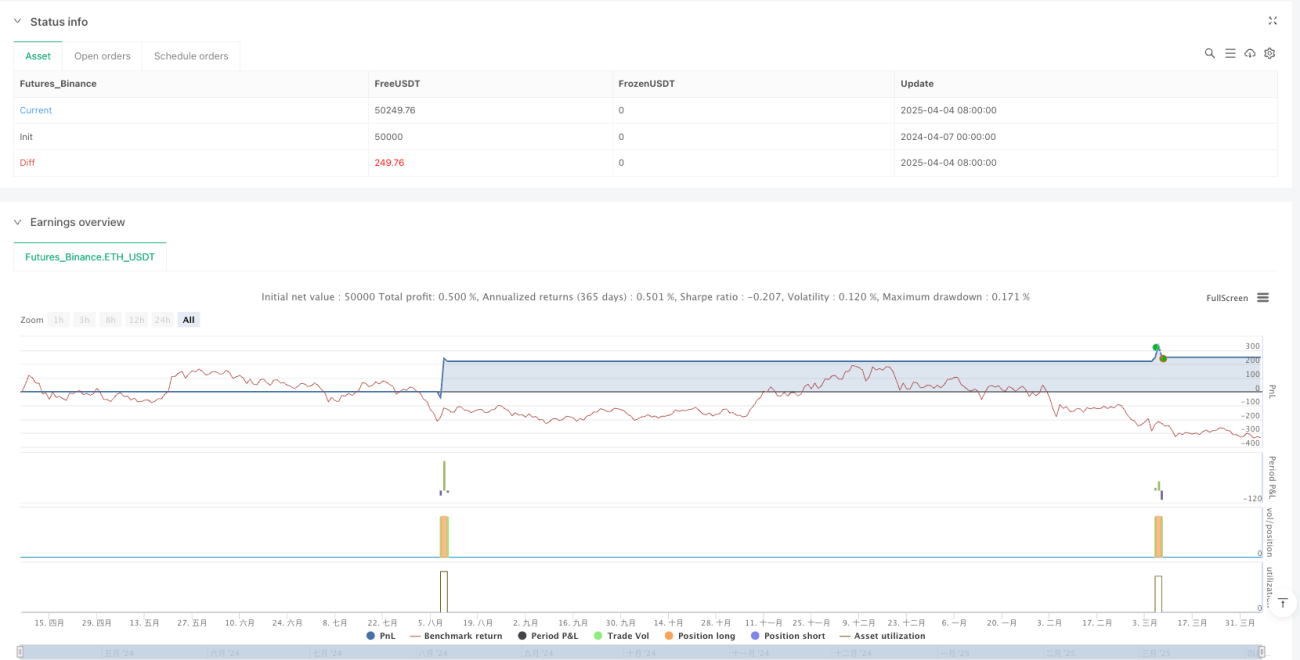

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1