Strategieübersicht

Die dynamische Trendfolgestrategie mit Bollinger Bändern und ATR ist ein fortschrittliches quantitatives Handelssystem. Es kombiniert die Ausbruchssignale der Bollinger Bänder mit der dynamischen Anpassung der Average True Range (ATR). Über den Mechanismus der „Follow-Linie“ werden Markttrends erkannt und verfolgt. Die Strategie integriert speziell einen Multi-Zeitrahmen-Bestätigungsmechanismus (HTF), der Handelssignale basierend auf der Trendrichtung eines höheren Zeitrahmens filtert, wodurch Stabilität und Rentabilität deutlich verbessert werden. Das System enthält zudem mehrere erweiterte Funktionen wie optionale Handelszeitenfilter, ATR-Volatilitätsanpassung und eine Echtzeit-Reaktion auf HTF-Trendänderungen, was eine umfassende und flexible quantitative Handelslösung darstellt.

Strategieprinzip

Der Kern der Strategie ist der „Follow-Linie“-Mechanismus, der Markttrends durch die folgenden Schritte dynamisch erkennt und anpasst:

-

Signalerzeugung mit Bollinger Bändern: Das System berechnet zunächst die standardmäßigen Bollinger Bänder. Wenn der Preis das obere Band durchbricht, wird ein bullisches Signal (1) erzeugt, bei einem Bruch des unteren Bandes ein bärisches Signal (-1). Innerhalb der Bänder ist das Signal neutral (0).

-

Berechnung der Follow-Linie: Basierend auf dem Bollinger-Band-Signal und der aktuellen Preisposition berechnet das System einen temporären Follow-Linie-Wert. Bei einem bullischen Signal wird die Follow-Linie auf das aktuelle Kerzen-Tief minus dem ATR-Wert (wenn ATR-Filter aktiviert) oder direkt auf das Tief gesetzt. Bei einem bärischen Signal wird die Follow-Linie auf das aktuelle Kerzen-Hoch plus dem ATR-Wert oder direkt auf das Hoch gesetzt.

-

Verriegelungsmechanismus der Follow-Linie: Die Strategie verwendet eine „Ratsche“-Logik, um die Follow-Linie beizubehalten – in einem Aufwärtstrend wird der neue Follow-Linie-Wert als der größere Wert aus temporärem Wert und vorherigem Wert genommen; in einem Abwärtstrend als der kleinere Wert. Dadurch kann sich die Follow-Linie nur in Trendrichtung bewegen und bildet eine dynamische Unterstützungs-/Widerstandsebene.

-

Trendbestimmung: Durch Vergleich der aktuellen Follow-Linie mit dem vorherigen Wert bestimmt das System die Trendrichtung – ein Anstieg bedeutet Aufwärtstrend (1), ein Rückgang Abwärtstrend (-1), ein gleichbleibender Wert behält den vorherigen Trend bei.

-

Multi-Zeitrahmen-Analyse: Die Strategie berechnet mit derselben Logik die Follow-Linie und den Trendstatus auf einem höheren Zeitrahmen. Dies kann automatisch oder manuell erfolgen (z. B. entspricht 1 Minute automatisch 15 Minuten HTF).

-

Einstiegsbedingungen: Wenn der Trend im Handelszeitrahmen von neutral oder fallend auf steigend wechselt und der HTF einen Aufwärtstrend bestätigt, wird ein Long-Signal erzeugt; umgekehrt ein Short-Signal.

-

Ausstiegsbedingungen: Wenn der Trend im Handelszeitrahmen in die gegenteilige Richtung wechselt oder der HTF-Trend sich umkehrt (neu in Version 2.5), schließt die Strategie die bestehende Position.

-

Zeitfilter: Optional kann der Handel nur in bestimmten Handelszeiten (z. B. reguläre US-Börsenzeit 09:30–16:00) ausgeführt werden.

Strategievorteile

-

Hohe Adaptivität: Der Follow-Linie-Mechanismus passt sich automatisch an die Marktvolatilität an, insbesondere bei aktiviertem ATR-Filter bietet er dynamische Anpassung an unterschiedliche Volatilitätsumgebungen.

-

Trendbestätigungsmechanismus: Der Multi-Zeitrahmen-Bestätigungsmechanismus filtert effektiv „Rauschen“ und handelt nur, wenn die Trendrichtung des HTF übereinstimmt, was die Signalqualität erheblich verbessert.

-

Flexible Konfigurationsmöglichkeiten: Die Strategie bietet zahlreiche Parameter wie Bollinger-Band-Periode und -Abweichung, ATR-Periode, Zeitfilter und HTF-Auswahlmethode, die für verschiedene Märkte und Instrumente optimiert werden können.

-

Hohe Reaktionsfähigkeit: Der in Version 2.5 neu hinzugefügte Mechanismus zur Reaktion auf HTF-Trendänderungen ermöglicht es der Strategie, schneller auf größere Trendänderungen zu reagieren, rechtzeitig Verluste zu begrenzen und schwere Drawdowns zu vermeiden.

-

Visuelle Unterstützung: Die Strategie zeichnet die Follow-Linie sowohl für den Handelszeitrahmen als auch für den HTF im Chart und zeigt optional Kauf-/Verkaufssignale an, was die Handelslogik intuitiv macht.

-

Positionsmanagement: Durch die Einstellung

pyramiding=0wird verhindert, dass mehrmals in die gleiche Richtung eingestiegen wird, wodurch unnötige Risikoakkumulation vermieden wird.

Strategierisiken

-

Risiko falscher Ausbrüche: Trotz Bollinger Bänder und HTF-Bestätigung können falsche Ausbrüche auftreten, insbesondere in Umgebungen mit hoher Volatilität. Lösung: Erhöhung der Bandbreite der Bollinger Bänder oder Verlängerung des Bestätigungszeitraums, oder zusätzliche Ausbruchsbestätigungsmechanismen.

-

Parameterempfindlichkeit: Die Performance der Strategie reagiert empfindlich auf Parameter wie ATR-Periode und Bollinger-Band-Einstellungen. Lösung: Durch Backtests die optimale Parameterkombination für das jeweilige Instrument finden und Überoptimierung (Curve-Fitting) vermeiden.

-

Verzögerung bei Trendänderungen: Der Follow-Linie-Mechanismus kann in der Anfangsphase eines Trends langsam reagieren, was zu einem etwas späten Einstieg führt. Lösung: Kleinere ATR-Multiplikatoren oder kürzere Bollinger-Band-Perioden könnten die Reaktionsgeschwindigkeit erhöhen, jedoch unter Abwägung von Signalqualität und Reaktionsfähigkeit.

-

Zeitrahmenabhängigkeit: Eine ungeeignete Wahl des HTF kann zu übermäßiger Filterung oder Signalkonflikten führen. Lösung: Empfohlen wird die automatische HTF-Auswahl, die basierend auf dem aktuellen Chart-Zeitrahmen automatisch einen passenden höheren Zeitrahmen wählt.

-

Fehlende Geldverwaltung: Die Strategie selbst enthält kein vollständiges Risikomanagement. Lösung: In der Praxis sollten geeignete Stop-Loss-Strategien und Positionsgrößenregeln kombiniert werden, z. B. feste prozentuale Risiken oder ATR-basierte Stopps.

Optimierungsrichtungen

-

Verbesserte Signalfilterung: Einführung weiterer Indikatoren wie RSI (Relativer Stärkeindex) oder Stochastic zur Bestätigung von Einstiegssignalen, sodass nur bei überkauften/überverkauften Bedingungen gehandelt wird. Dies reduziert falsche Ausbruchssignale und erhöht die Trefferquote.

-

Dynamische Parameteranpassung: Entwicklung eines adaptiven Parameteranpassungsmechanismus basierend auf Marktzuständen, z. B. automatische Erhöhung der Bandbreite bei hoher Volatilität und Verringerung bei niedriger Volatilität, um die Strategie besser an unterschiedliche Marktbedingungen anzupassen.

-

Optimierung der HTF-Trendbewertung: Verbesserung des HTF-Trendbestätigungsalgorithmus, z. B. durch Einbeziehung von Exponential Moving Average (EMA)-Kreuzen oder anderen Trendindikatoren, anstatt nur auf die Richtung der Follow-Linie zu vertrauen, um stabilere Trendbewertungen zu erhalten.

-

Vervollständigung des Risikomanagements: Integration eines umfassenden Geldmanagementsystems, das die Positionsgröße dynamisch an die Marktvolatilität und das Kontovolumen anpasst, ATR-basierte Stop-Loss-Level und Gewinnziele setzt, um die risikoadjustierte Rendite zu maximieren.

-

Erweiterte Marktzustandsanalyse: Einführung einer Marktumgebungsklassifizierung (Trendmarkt vs. Seitwärtsmarkt) und automatische Anpassung der Strategieparameter oder Handelsregeln, oder sogar Aussetzen des Handels in für die Strategie ungeeigneten Phasen.

-

Multi-Strategie-Integration: Nutzung dieser Strategie als Komponente in Kombination mit anderen komplementären Strategien (z. B. Reversal-Strategien oder Ausbruchsbestätigungsstrategien) zu einem vollständigen Strategieportfolio, um die Performance in verschiedenen Marktumgebungen auszugleichen.

Zusammenfassung

Die dynamische Trendfolgestrategie mit Bollinger Bändern und ATR ist ein ausgeklügeltes quantitatives Handelssystem, das durch die Kombination von Bollinger Bändern, ATR und Multi-Zeitrahmen-Analyse effektiv Markttrends erkennt und verfolgt. Der Hauptvorteil der Strategie liegt in ihrer Adaptivität und Flexibilität: Sie passt sich dynamisch an Marktbedingungen an und erhöht durch den HTF-Bestätigungsmechanismus die Signalqualität und Trefferquote.

Obwohl inhärente Risiken wie Parameterempfindlichkeit und falsche Ausbrüche bestehen, können diese durch geeignete Parameteroptimierung und zusätzliche Filtermechanismen gemildert werden. Die aufgezeigten Optimierungsrichtungen – wie verbesserte Signalfilterung, dynamische Parameteranpassung und vollständiges Risikomanagement – bieten klare Wege zur weiteren Leistungssteigerung.

Insgesamt eignet sich die Strategie besonders für mittel- bis langfristige Trendtrader. Sie bietet ein robustes Gerüst, um Trendänderungen zu erkennen und unter günstigen Marktbedingungen zu handeln. Mit sinnvollen Parametereinstellungen und angemessenem Risikomanagement hat die Strategie das Potenzial, in verschiedenen Märkten stabile Renditen zu erzielen.

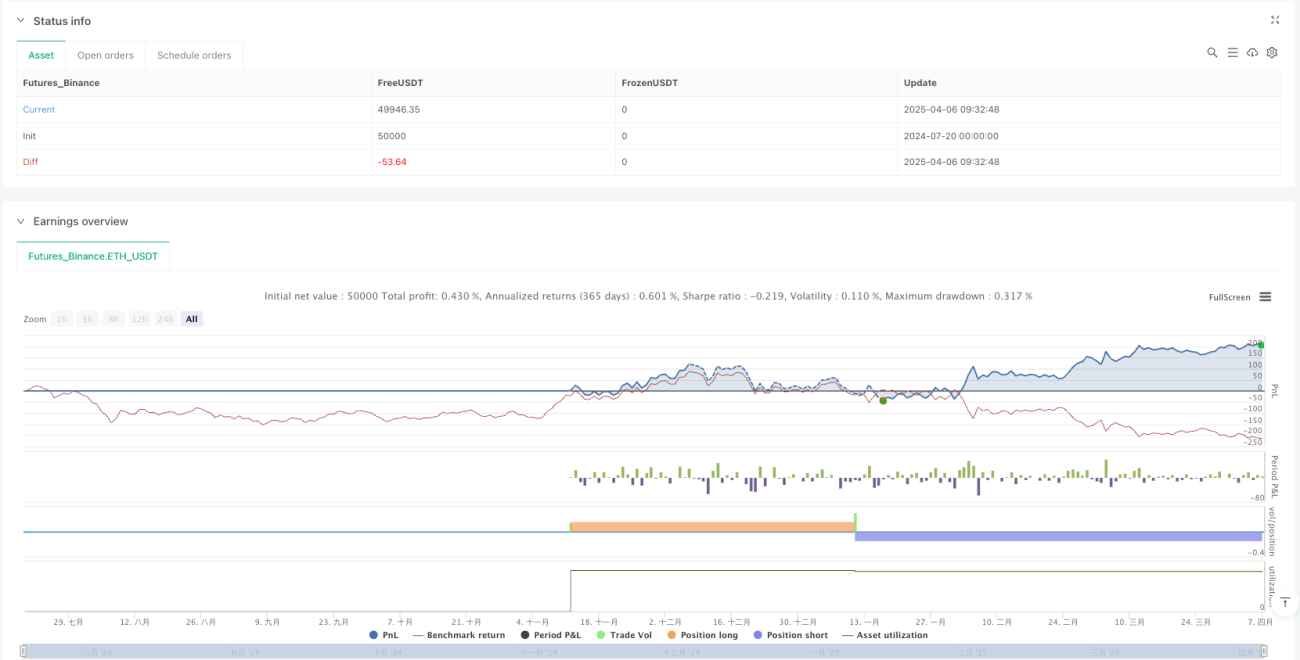

/*backtest

start: 2024-07-20 00:00:00

end: 2025-04-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

//@fenyesk

//Optional Working Hours and ATR based TP/SL removed

// Added Optional Higher Timeframe Confirmation with Auto/Manual Selection- 1