Strategieübersicht

Die Strategie basiert auf einer Preisspanne, die sich 9:30-9:35 Uhr EST (die ersten 5 Minuten nach der Eröffnung) bildet, um die Marktentwicklung zu bestimmen, indem die Richtung des Durchbruchs in dieser Zone überwacht wird. Anders als die herkömmliche Breakout-Strategie verwendet diese Strategie eine Preisspanne, die am Rande der Zwischenräume eingegeben wird, um sowohl die Gesamtumsatzrate zu erhöhen als auch einen besseren Einstiegspreis zu erzielen. Die Strategie ist mit automatischen Stop-Loss- und Dynamic-Stop-Multiplikator-Einstellungen ausgestattet.

Strategieprinzip

Die Kernlogik der Strategie basiert auf folgenden Schlüsselschritten:

- Eröffnung des SpielfeldsEs wird die Höhe und die Tiefe in den ersten 5 Minuten nach dem Start (9.30 bis 9.35 Uhr EST) erfasst, um eine "Eröffnungsspanne" zu bilden.

- Orientierung: Warten Sie, bis der Preis die Offenbrechungslinie vollständig durchbrochen hat (d.h. die Antenne liegt vollständig über oder unter der Offenbrechungslinie), um die Richtung des Trends zu bestätigen.

- Einschränkte Eintrittspreise: Sobald die Richtung bestätigt ist, wird der Marktpreis nicht sofort eingeholt, sondern ein Limit-Order an der Zone-Kante (Resistance-Switch-Support oder Support-Switch-Resistance-Basis) platziert und auf die Rückkehr des Preises an die Zone-Kante gewartet.

- RisikokontrolleDer Stop-Loss ist an der gegenüberliegenden Kante des Spielfelds eingestellt, um eine klare Risikogrenze zu bilden.

- Strategie zum AbsetzenEs wird ein dynamisches Stop-Target erstellt, das auf der Basis der konfigurierbaren Multiplikation der Stop-Distanz mit dem Default-Wert 2.0 erstellt wird. Wenn der Preis das berechnete Stop-Target bereits vor dem Auftrag überschritten hat, wird der Höchstwert des Preises als Stop-Bereich verwendet.

- Zeit für den AusstiegWenn der Handel keinen Stop-Loss auslöst, wird die Position automatisch um 15:55 Uhr EST ausgeschaltet, um das Übernachtungsrisiko zu vermeiden.

Die Strategie implementiert sich mit Pine Script's Status-Management-Mechanismus, der alle Variablen zu Beginn eines jeden Handelstages zurücksetzt, um sicherzustellen, dass die verschiedenen Handelstage voneinander unabhängig sind. Durch den Limit-Order-Mechanismus kann die Strategie nach der Trendbestätigung zu günstigeren Preisen eintreten, die Slippage-Effekte verringern und die Risiko-Rendite erhöhen.

Strategische Vorteile

Nach eingehender Analyse des Codes weist diese Strategie folgende deutliche Vorteile auf:

- Genauere Erfassung der SchaltbewegungDie Strategie nutzt diese Zeitfenster mit hohem Informationsgehalt, da die ersten 5 Minuten nach dem Markteintritt in der Regel eine hohe Auftragsaufnahme und die anfängliche Position der Hauptakteure widerspiegeln.

- Einschränkte Eintrittspreise senken die KostenDie Eintrittspreise sind im Vergleich zu herkömmlichen Marktpreis-Break-In-Methoden günstiger, was entscheidend ist, um die Kosten für die Differenz zu reduzieren und die Gesamtstrategie zu verbessern.

- Visualisierung von HandelsplätzenDie Strategie bietet eine klare visuelle Hilfe, die die offenen Handelsräume und potenziellen Handelsbereiche anzeigt und den Händlern hilft, die Marktstruktur intuitiv zu verstehen.

- Dynamische RisikomanagementDer Stop-Loss-Multiplier kann an die Marktfluktuation angepasst werden, um sich besser an unterschiedliche Marktbedingungen anzupassen.

- Automatisierte BetriebsabläufeDas Unternehmen hat die Möglichkeit, den gesamten Transaktionsprozess, von der Eingabeerkennung bis zur Eingabeverwaltung, vollständig zu automatisieren und menschliche Interventionen und emotionale Auswirkungen zu reduzieren.

- Die Risiken von Übernachtungen bei TagesgeschäftenDie Zwangsvollstreckung von Positionen vor dem Ende der Börsen verhindert die Gefahr einer Übernachtungslücke.

- Logische Klarheit und ErweiterbarkeitDie Strategie ist modular aufgebaut, und die einzelnen Funktionen sind unabhängig voneinander, sodass die Strategie in Zukunft optimiert und erweitert werden kann.

Strategisches Risiko

Obwohl die Strategie so konzipiert ist, gibt es folgende potenzielle Risiken:

-

Zu enges Spektrum führt zu häufigen FehlzündungenWenn die 5 Minuten vor dem Start nur sehr geringe Schwankungen auftreten, kann ein zu schmaler Bereich entstehen, was zu einem zu nahen Stop-Loss führen kann und das Risiko erhöht, leicht ausgelöst zu werden. Lösung: Die Grenze für die Breite des minimalen Bereichs kann erhöht werden, oder der Bereich kann dynamisch an die historische Schwankungsrate angepasst werden.

-

Rutschrisiko in einem stark volatilen MarktDie Lösung: Erwägen Sie, einen alternativen Tracking-Entry-Mechanismus hinzuzufügen.

-

Falsche DurchbrücheLösung: Die Bestätigungsfilter können hinzugefügt werden, um die Dauer des Durchbruchs nach dem Durchbruch oder die Durchbruchstärke zu einem bestimmten Schwellenwert zu verlangen.

-

Die Einschränkungen der festen ZeitfensterLösung: Die Länge der Zeitfenster kann in Abhängigkeit von der Dynamik der Volatilität berücksichtigt werden.

-

Grundlegende Auswirkungen nicht berücksichtigtStrategie ist rein technisch ausgerichtet und berücksichtigt nicht die Auswirkungen von wichtigen Nachrichten oder Wirtschaftsdaten auf die Märkte. Lösung: Integration der Filterfunktion des Wirtschaftskalenders, Anpassung der Strategieparameter oder Aussetzung des Handels an den Tagen, an denen wichtige Daten veröffentlicht werden.

Richtung der Strategieoptimierung

Die Strategie lässt sich anhand von Code-Analysen in folgende Richtungen optimieren:

-

Anpassung an die FrequenzDie derzeitige Strategie nutzt ein festes 5-Minuten-Zeitfenster, das verbessert werden kann, um die Länge der Eröffnungsräume anhand der dynamischen Marktfluktuation anzupassen. Dadurch kann man besser an unterschiedliche Marktbedingungen angepasst werden und die Länge der Räume an Tagen mit geringer Volatilität verlängern, um sinnvollere Räume zu erfassen.

-

Mehrfachbestätigung: Es können zusätzliche technische Kennzahlen eingeführt werden (z. B. Umsatz, RSI oder Moving Average) als Voraussetzung für die Bestätigung eines Durchbruchs, um das Risiko eines falschen Durchbruchs zu verringern. Durch die gleichzeitige Erfüllung mehrerer Bedingungen kann die Zuverlässigkeit des Eintrittssignals erhöht werden.

-

Optimierung der DynamikstopperDerzeit ist der Stopp auf ein festes Vielfaches eingestellt, was als dynamischer Stopp basierend auf der ATR (Average True Range) verbessert werden kann, oder eine Tracking-Stopp-Funktion wird implementiert, um mehr Gewinne zu sichern, wenn der Trend fortgesetzt wird.

-

Marktzustand-Filter: Erhöhung der Beurteilung der Gesamtmarktsituation, z. B. durch Unterscheidung zwischen Vollmarkt und Trendmarkt, Anwendung unterschiedlicher Strategieparameter bei unterschiedlichen Marktsituationen oder Aussetzung des Handels.

-

Mehrfache Zeitrahmenanalyse: Integration der Trendrichtung in den höheren Zeitrahmen, Eintritt nur, wenn die Tagestrends mit den höheren Zeitrahmen übereinstimmen, um die Gewinnrate zu erhöhen.

-

Saisonale OptimierungAnalyse der Strategie-Leistung vor und nach einem bestimmten Marktereignis in verschiedenen Monaten, Wochenenden oder Zeitabschnitten, Anpassung der Parameter für unterschiedliche Zeiträume

-

Optimierung der GeldverwaltungDie Strategie verwendet einen festen Kapitalanteil (default: 100%), der verbessert werden kann, um die Positionsgröße dynamisch anhand der historischen Performance und der aktuellen Auszahlungslage anzupassen, um eine feinere Risikokontrolle zu ermöglichen.

Zusammenfassen

Die Multi-Periode-Open-Bereich-Break-Strategie ("Limit-Entry") ist ein vollständiges Handelssystem, das technische Analyse, Risikomanagement und die Optimierung der Ausführung kombiniert. Durch die Erfassung der Marktdynamik zu Beginn der Eröffnung und die Nutzung von Limit-Order zur Optimierung des Eintritts wird eine höhere Ausführungseffizienz erzielt, während die Strategie klar gehalten wird. Die Strategie eignet sich besonders für Day-Trader, insbesondere für diejenigen, die klare Regeln und automatisierte Ausführung suchen.

Die wichtigsten Vorteile der Strategie liegen in ihrem klaren Logikrahmen und den umfassenden Risikomanagementmaßnahmen, einschließlich der vorgegebenen Stop-Loss- und Dynamik-Stopp- und Zeit-Exit-Mechanismen. Gleichzeitig wird die Interpretibilität der Strategie und die Benutzererfahrung durch die visuelle Darstellung der Handelsregionen verbessert.

Obwohl die grundlegenden Rahmenbedingungen der Strategie bereits ziemlich gut sind, gibt es noch Raum für weitere Optimierungen, insbesondere in Bezug auf die Anpassungsfähigkeit der Zone, die Zuverlässigkeit der Eintrittsbestätigung und die Flexibilität der Stoppmechanismen. Durch die kontinuierliche Optimierung der Parameter und die Funktionserweiterung hat die Strategie das Potenzial, sich an unterschiedliche Marktumgebungen anzupassen und eine stabilere langfristige Leistung zu bieten.

Schließlich ist zu betonen, dass die Strategie trotz ihrer automatischen Eigenschaften in Kombination mit Markterfahrung und Risikomanagement-Prinzipien eingesetzt werden muss, insbesondere in Zeiten hoher Volatilität oder bedeutender Marktereignisse. Gute Rückmeldung und Vorwärtsprüfung sind entscheidende Schritte zur erfolgreichen Umsetzung der Strategie.

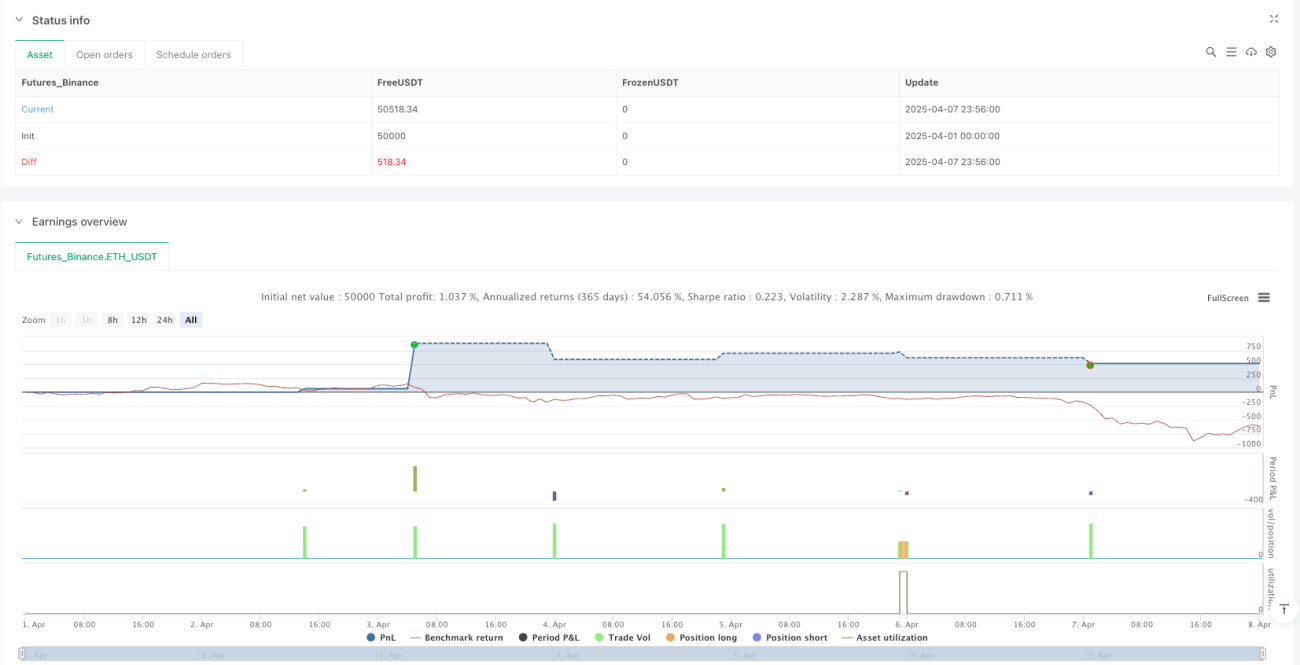

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1