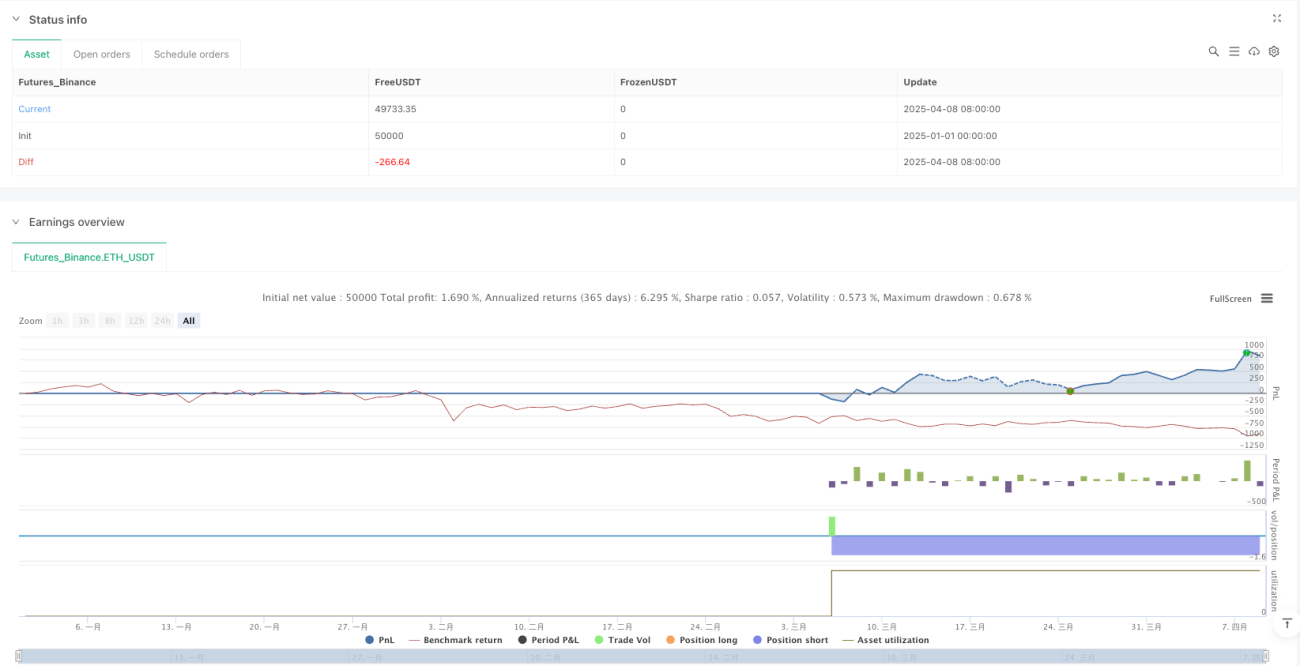

Übersicht

Diese Strategie ist ein quantitatives Handelssystem, das Smart Money Concepts (SMC) mit Bollinger-Band-Ausbrüchen kombiniert und die Zuverlässigkeit der Handelssignale durch einen Momentum-Bestätigungsmechanismus verstärkt. Das Kernkonzept der Strategie besteht darin, Preisausbrüche über die oberen und unteren Bollinger-Bänder zu identifizieren, während gleichzeitig ein Marktstrukturwechsel (MSS)-Signal erforderlich ist und optional eine Trendbestätigung auf höheren Zeitrahmen hinzugezogen wird. Darüber hinaus wird durch die Einführung eines Impulskerzen-Filters gefordert, dass das Einstiegssignal über eine ausreichende Preisdynamik verfügt, was die Trefferquote und das Risiko-Ertrags-Verhältnis der Strategie deutlich verbessert.

Strategieprinzip

Die Strategie basiert auf dem Zusammenspiel von drei technischen Kernkomponenten:

-

Bollinger-Bänder: Verwenden die Standardabweichung, um die Schwankungsbreite der Preise zu berechnen, und bilden so ein oberes Band, ein unteres Band und ein mittleres Band. Ein Kaufsignal entsteht, wenn der Preis das obere Band durchbricht, ein Verkaufssignal beim Bruch des unteren Bands. In dieser Strategie beträgt der Bollinger-Band-Zeitraum 55, der Standardabweichungsmultiplikator 2,0.

-

Smart Money Concepts (SMC):

- Orderblöcke (Order Blocks): Durch die Berechnung des höchsten und niedrigsten Kurses innerhalb eines bestimmten Rückblickszeitraums (Standard 20 Perioden) werden potenzielle Unterstützungs- und Widerstandszonen gebildet.

- Liquiditätszonen: Durch die Identifizierung jüngster Swing-Hochs und -Tiefs (Standard 12 Perioden) werden Bereiche bestimmt, in denen möglicherweise Liquidität im Markt vorhanden ist.

- Marktstrukturwechsel (Marktstrukturwechsel, MSS): Ein bullischer Marktstrukturwechsel entsteht, wenn der Schlusskurs ein vorheriges Hoch durchbricht; ein bärischer Marktstrukturwechsel, wenn der Schlusskurs ein vorheriges Tief durchbricht.

-

Momentum-Bestätigungsmechanismus: Verlangt, dass der Kerzenkörper einer Einstiegskerze einen bestimmten prozentualen Anteil an der gesamten Kerzenhöhe erreicht (Standard 70 %), um sicherzustellen, dass der Kursausbruch über ausreichendes Momentum verfügt. Bullische Impulskerzen werden in leuchtendem Grün, bärische Impulskerzen in leuchtendem Rot dargestellt.

Einstiegsbedingungen:

- Long-Einstieg: Schlusskurs durchbricht das obere Bollinger-Band + bullischer Marktstrukturwechsel + (optional) übergeordneter Zeitrahmen im Aufwärtstrend + (optional) ausreichendes bullisches Momentum

- Short-Einstieg: Schlusskurs durchbricht das untere Bollinger-Band + bärischer Marktstrukturwechsel + (optional) übergeordneter Zeitrahmen im Abwärtstrend + (optional) ausreichendes bärisches Momentum

Ausstiegsbedingungen:

- Long-Ausstieg: Schlusskurs fällt unter das mittlere Bollinger-Band oder Schlusskurs liegt unter 99 % des niedrigsten Punkts des Orderblocks

- Short-Ausstieg: Schlusskurs steigt über das mittlere Bollinger-Band oder Schlusskurs liegt über 101 % des höchsten Punkts des Orderblocks

Beim Risikomanagement verwendet die Strategie eine auf dem Kontonettovermögen basierende Risikokontrollmethode, bei der jedes Geschäft auf 5 % des Kontonettovermögens begrenzt wird, um das maximale Risiko pro Trade zu begrenzen.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Durch die Kombination von Bollinger-Band-Ausbrüchen, Marktstrukturwechsel und Momentum-Bestätigung entsteht ein mehrstufiger Signal-Filter, der Fehlsignale deutlich reduziert.

-

Kombination von Trend und Momentum: Die Strategie berücksichtigt nicht nur Trendänderungen (durch Bollinger-Bänder und MSS), sondern auch die Preisdynamik (durch Impulskerzen), was eine ideale Verbindung von Trendfolge und Momentum-Erfassung darstellt.

-

Zeitrahmen-Synergie: Die optionale Trendbestätigung auf höheren Zeitrahmen (Standard Tageschart) vermeidet wirksam Geschäfte gegen den Trend und erhöht die Erfolgsrate von Trendtrades.

-

Visuelle Klarheit: Die Strategie bietet klare visuelle Hilfen, darunter Bollinger-Bänder, Orderblock-Linien, Swing-Hoch-/Tief-Linien und die farbliche Kennzeichnung von Impulskerzen, sodass Händler den Marktzustand intuitiv erfassen können.

-

Flexibel anpassbar: Die Parameter der Strategie sind in hohem Maße anpassbar, einschließlich Bollinger-Band-Länge, Standardabweichungsmultiplikator, Orderblock-Rückblicklänge, Swing-Rückblicklänge sowie Impulskerzen-Schwellenwert, um sie an verschiedene Marktumgebungen anzupassen.

-

Intelligentes Risikomanagement: Die positionsbasierte Risikosteuerung auf der Grundlage des Kontonettovermögens verwaltet das Risiko effektiv und verhindert übermäßige Verluste aus einem einzelnen Trade.

Strategierisiken

-

Überoptimierungsrisiko: Die Strategie enthält mehrere anpassbare Parameter wie Bollinger-Band-Länge (55), Standardabweichungsmultiplikator (2,0), Rückblickslängen usw., was leicht zu Überoptimierung und Kurvenanpassungsproblemen führen kann. Lösung: Robustheitstests in verschiedenen Zeitrahmen und Marktumgebungen durchführen.

-

Nachlaufproblem: Bollinger-Bänder und SMC-Elemente basieren auf historischen Daten und haben eine gewisse Verzögerung, was zu suboptimalen Einstiegszeitpunkten führen kann. Lösung: Kombination mit Price-Action-Analyse und anderen Frühindikatoren zur Entscheidungsunterstützung.

-

Trendwenderisiko: Bei starken Trendumkehrungen können aufeinanderfolgende Verluste auftreten. Lösung: Integration eines Trendwende-Erkennungsmechanismus oder Aussetzen des Handels unter extremen Marktbedingungen.

-

Herausforderung des Kapitalmanagements: Die feste Kapitalallokation von 5 % kann in volatilen Märkten zu hohen Risiken führen. Lösung: Dynamische Anpassung des Kapitalanteils in Abhängigkeit von der Marktvolatilität.

-

Liquiditätsrisiko: In Märkten mit geringer Liquidität können Orderblöcke und Liquiditätszonen ungenau sein. Lösung: Integration eines Volumenbestätigungsmechanismus oder Anwendung der Strategie nur in ausreichend liquiden Märkten.

Optimierungsrichtungen

-

Dynamische Parameteranpassung: Einführung eines adaptiven Mechanismus, der den Standardabweichungsmultiplikator und die Länge der Bollinger-Bänder automatisch an die Marktvolatilität anpasst, um die Strategie besser an unterschiedliche Marktumgebungen anzupassen. Dies behebt das Problem unterschiedlicher Leistungen statischer Parameter unter verschiedenen Marktbedingungen.

-

Verbesserte Trendidentifikation: Einführung zusätzlicher Trendindikatoren wie des Directional Movement Index (DMI) oder des Average Directional Index (ADX), um die Trendstärke weiter zu bestätigen und übermäßigen Handel in schwachen Trendmärkten zu vermeiden.

-

Verbesserter Ausstiegsmechanismus: Der aktuelle Ausstiegsmechanismus ist relativ einfach. Es könnten flexiblere Ausstiegsmethoden wie Trailing-Stop, gleitende Durchschnitte oder ATR-basierte Stopps eingeführt werden, um Gewinne besser zu schützen.

-

Integration der Volumenanalyse: Einführung eines Volumenbestätigungsmechanismus, der einen deutlichen Volumenanstieg bei Preisausbrüchen erfordert, um die Signalqualität weiter zu erhöhen. Das Volumen als wichtiger Indikator für die Marktbeteiligung bestätigt die Echtheit der Preisdynamik.

-

Einführung eines Zeitfilters: Märkte zeigen zu verschiedenen Handelszeiten unterschiedliche Merkmale. Ein Zeitfilter kann verhindern, dass Signale in ineffizienten Handelsphasen (z. B. asiatische Konsolidierungsphase) generiert werden.

-

Optimierung des Kapitalmanagements: Einführung eines ATR-basierten Positionsberechnungsverfahrens, das das Risiko dynamisch an die Marktvolatilität anpasst: Reduzierung der Exposition in volatilen Märkten, Erhöhung in ruhigen Phasen.

Zusammenfassung

Die momentumgetriebene Bollinger-Band-Ausbruch-Strategie in Verbindung mit Smart Money Concepts ist ein umfassendes Handelssystem, das technische Analyse mit Marktstrukturtheorie kombiniert. Die Strategie nutzt Bollinger-Band-Ausbrüche zur Erfassung von Preisdynamik, wendet SMC-Theorie zur Identifizierung kritischer Preisniveaus und Marktstrukturveränderungen an und verstärkt die Signalzuverlässigkeit durch einen Impulskerzen-Filter. Der mehrstufige Signalbestätigungsmechanismus reduziert Fehlsignale erheblich, während die optionale Trendbestätigung auf höheren Zeitrahmen hilft, Geschäfte gegen den Trend zu vermeiden.

Obwohl die Strategie eine klare Logik und mehrere Vorteile aufweist, müssen Händler sich ihrer potenziellen Risiken bewusst sein, darunter Parameteroptimierungsrisiko, Nachlaufprobleme und Trendwenderisiken. Durch Einführung dynamischer Parameteranpassungen, verbesserter Trendidentifikation, verbesserter Ausstiegsmechanismen und Integration der Volumenanalyse kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden.

Letztendlich sollten Händler bedenken, dass es keine perfekte Handelsstrategie gibt. Der Schlüssel liegt im Verständnis der Kernlogik der Strategie, einem angemessenen Risikomanagement und der flexiblen Anpassung an unterschiedliche Marktumgebungen. Vor der praktischen Anwendung werden gründliche Backtests und Forward-Tests empfohlen, um die Performance der Strategie unter verschiedenen Marktbedingungen zu validieren.

- 1