Übersicht

Diese Strategie ist ein umfassendes Handelssystem, das Multi-Timeframe-Analyse, technische Indikatoren und Mustererkennung kombiniert, um hochwahrscheinliche Handelsmöglichkeiten zu identifizieren. Der Kernansatz besteht darin, die Trendkonsistenz über fünf verschiedene Zeitrahmen (1 Minute, 5 Minuten, 15 Minuten, 1 Stunde und 4 Stunden) zu analysieren, zusammen mit Volumenausbrüchen, Engulfing-Mustern und Impulsindikatoren, um Marktbewegungen präzise zu erfassen. Die Strategie enthält zudem automatische Take-Profit- und Stop-Loss-Mechanismen, die Risikomanagementparameter dynamisch an die Marktvolatilität anpassen.

Strategieprinzip

Das strategische Kernstück basiert auf den folgenden Schlüsselkomponenten:

-

Multi-Timeframe-Trendanalyse: Die Strategie analysiert zunächst die Trends über fünf verschiedene Zeitrahmen mithilfe der benutzerdefinierten Funktion

getTrend(). In jedem Zeitrahmen prüft das System, ob der schnelle EMA über dem langsamen EMA liegt, der RSI-Wert über 50 liegt und der Preis über dem schnellen EMA liegt, um Long-Signale zu bestimmen; gegenteilige Bedingungen bestimmen Short-Signale. -

Trendkonsensbestätigung: Nur wenn alle fünf Zeitrahmen ein gleichgerichtetes Trendsignal anzeigen, erwägt das System einen Einstieg. Dieser strenge Trendkonsensmechanismus erhöht die Zuverlässigkeit der Signale erheblich.

-

Optimierung der Einstiegsbedingungen: Zusätzlich zum Trendkonsens müssen für den Einstieg folgende Bedingungen erfüllt sein:

- Bestätigung durch ein Engulfing-Muster (bullisch oder bärisch)

- Volumenausbruch (mehr als das 2-fache des durchschnittlichen Volumens über 20 Perioden)

- RSI-Bestätigung (bei Long >55, bei Short <45)

- CMI (Choppiness Market Index) >30 (ausreichende Marktdynamik sicherstellen)

- Bestätigung der Preisposition relativ zum volumengewichteten gleitenden Durchschnitt (VWMA)

-

Risikomanagementsystem: Die Strategie verwendet eine dynamische Take-Profit- und Stop-Loss-Berechnungsmethode, basierend auf der aktuellen Preisvolatilität (Hoch-Tief-Spanne) für den Stop-Loss und einem Multiplikatorparameter (Standard 2,0) für das Take-Profit-Ziel.

-

Unterstützungs-/Widerstandsvisualisierung: Das System identifiziert und zeigt automatisch wichtige Unterstützungs- und Widerstandsniveaus an, um Händlern durch visuelle Hilfsmittel ein besseres Verständnis der aktuellen Marktstruktur zu vermitteln.

Strategievorteile

-

Mehrdimensionale Signalfilterung: Durch die Anforderung der Konsistenz mehrerer technischer Indikatoren und Zeitrahmen wird die Wahrscheinlichkeit falscher Signale erheblich reduziert. Dieser mehrfache Bestätigungsmechanismus stellt sicher, dass die Strategie nur bei hochwahrscheinlichen Setups Handelssignale auslöst.

-

Adaptives Risikomanagement: Stop-Loss- und Take-Profit-Niveaus sind nicht fest, sondern werden dynamisch an die aktuelle Marktvolatilität angepasst, sodass die Strategie unter verschiedenen Volatilitätsbedingungen ein angemessenes Risiko-Ertrags-Verhältnis aufrechterhalten kann.

-

Vollständiges Visualisierungssystem: Die Strategie enthält umfassende visuelle Hilfsmittel, darunter ein Trend-Dashboard, Unterstützungs-/Widerstandsboxen, Handelssignalmarkierungen und prognostizierte Take-Profit-/Stop-Loss-Linien, die Händlern eine intuitive Marktanalyse bieten.

-

Volumenbestätigung: Durch die Anforderung, dass Handelssignale von einem deutlichen Volumenanstieg begleitet werden, identifiziert die Strategie Marktbewegungen mit tatsächlicher Dynamik, nicht nur zufällige Preisschwankungen.

-

Integration der Mustererkennung: Das Engulfing-Muster als Teil der Einstiegsbedingungen erhöht die Genauigkeit der Strategie, da diese Kerzenmuster typischerweise signifikante Veränderungen der Marktstimmung darstellen.

Strategierisiken

-

Häufiger Rebalancing-Bedarf: Da die Strategie auf der Konsistenz mehrerer Zeitrahmen basiert, können Handelssignale relativ selten auftreten. In Zeiten ohne Handelsmöglichkeiten könnten Händler versucht sein, die Kriterien zu senken, was zu suboptimalen Trades führt.

-

Signalabhängigkeit: Die Strategie verlässt sich stark auf technische Indikatoren und Muster, die unter bestimmten Marktbedingungen, wie plötzlichen Nachrichtenereignissen oder extremer Volatilität, versagen oder irreführende Signale liefern können.

-

Risiko der Überoptimierung: Die Verwendung mehrerer Parameter und Bedingungen kann zu einer Überoptimierung auf historische Daten führen, die unter realen Marktbedingungen schlechter abschneidet. Gründliche Backtests über ausreichend lange Zeiträume und verschiedene Marktbedingungen sind erforderlich.

-

Rechenkomplexität: Die Analyse über mehrere Zeitrahmen und die Berechnung zahlreicher Indikatoren erfordern erhebliche Rechenressourcen, was auf bestimmten Handelsplattformen zu Leistungsproblemen oder Verzögerungen führen kann.

-

Verzögerung bei der Trendwendeerkennung: Da die Strategie die Konsistenz mehrerer Zeitrahmen benötigt, kann sie frühe Phasen von Trendwenden verpassen, bis der neue Trend in allen Zeitrahmen etabliert ist.

Optimierungsrichtungen

-

Adaptive Parametereinstellung: Einführung von Mechanismen, die EMA-Längen, RSI-Schwellen und CMI-Anforderungen automatisch an die aktuelle Marktvolatilität oder Handelszeit anpassen, um sich verschiedenen Marktzuständen anzupassen.

-

Gewichtungssystem für Zeitrahmen: Anstatt einfach Konsistenz über alle Zeitrahmen zu verlangen, könnte ein gewichtetes System implementiert werden, bei dem Signale höherer Zeitrahmen stärker wirken. Dies könnte zeitnähere Signale bei gleichbleibend hohen Qualitätsstandards erzeugen.

-

Marktzustandsklassifizierung: Hinzufügen eines Algorithmus zur Erkennung, ob der Markt sich in einem Trend- oder Seitwärtsmarkt befindet, und entsprechende Anpassung der Strategieparameter. Beispielsweise könnte in Seitwärtsmärkten ein höherer CMI-Schwellenwert erforderlich sein.

-

Integration maschinellen Lernens: Verwendung von Algorithmen des maschinellen Lernens zur Optimierung von Ein- und Ausstiegsregeln, basierend auf historischen Daten, um die effektivsten Signalkombinationen zu identifizieren und sich mit zunehmenden Daten kontinuierlich zu verbessern.

-

Erweiterte Diversifikation: Hinzufügen weiterer unkorrelierter technischer Indikatoren wie Fibonacci-Retracement-Niveaus, wichtiger Preisniveaus oder Marktstimmungsindikatoren, um eine zusätzliche Bestätigungsdimension bereitzustellen.

Zusammenfassung

Die Multi-Timeframe-Fusion-Momentum-Capture-Autohandelsstrategie ist ein umfassendes Handelssystem, das durch strenge Mehrfachbestätigungsmechanismen hochwahrscheinliche Handelsmöglichkeiten identifiziert. Durch die Kombination von Trendanalyse, Volumenbestätigung, Mustererkennung und dynamischem Risikomanagement zielt die Strategie darauf ab, qualitativ hochwertige Handelssignale zu liefern und gleichzeitig das Risiko pro Trade zu managen.

Obwohl die strengen Bedingungen der Strategie zu relativ wenigen Handelssignalen führen können, ist dies tatsächlich einer ihrer Hauptvorteile, da sie Signalqualität über Quantität priorisiert. Mit den vorgeschlagenen Optimierungen, insbesondere der adaptiven Parametereinstellung und Marktzustandsklassifizierung, kann die Strategie ihre Leistung und Anpassungsfähigkeit weiter verbessern.

Für Händler, die einen systematischen, disziplinierten Handelsansatz suchen, bietet diese mehrschichtige Analyse- und strenge Bestätigungsmethode einen robusten Rahmen, der in verschiedenen Marktumgebungen Konsistenz bewahrt und gleichzeitig emotionale Verzerrungen durch automatisierte Regeln reduziert.

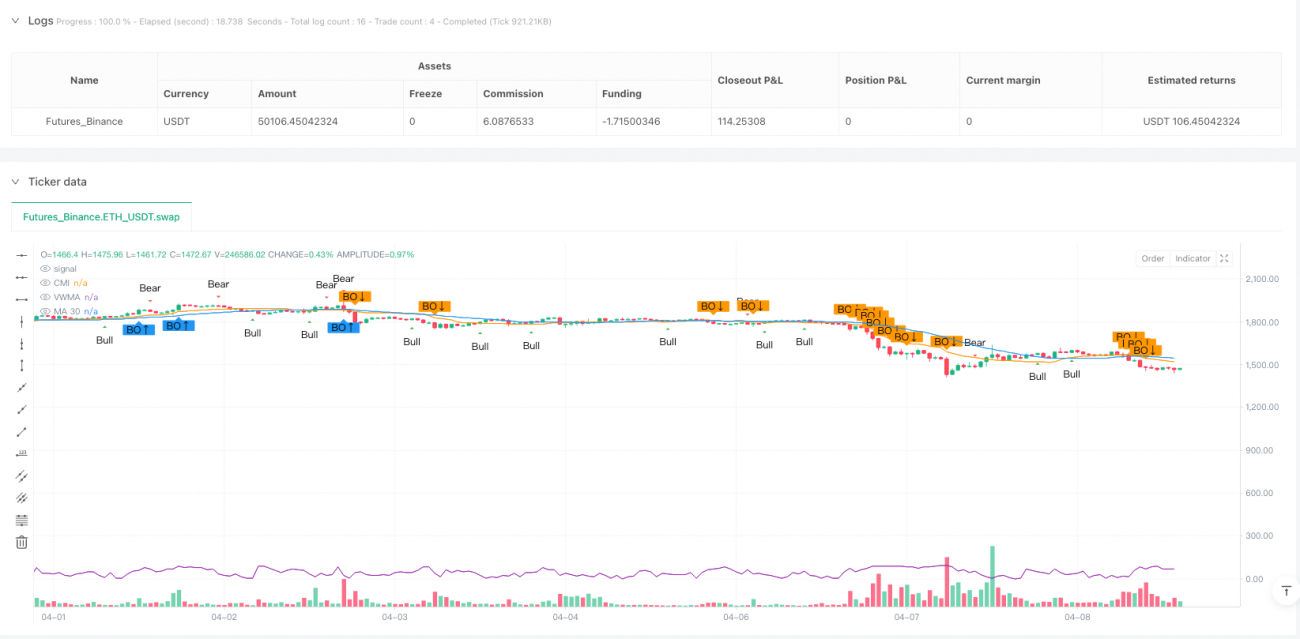

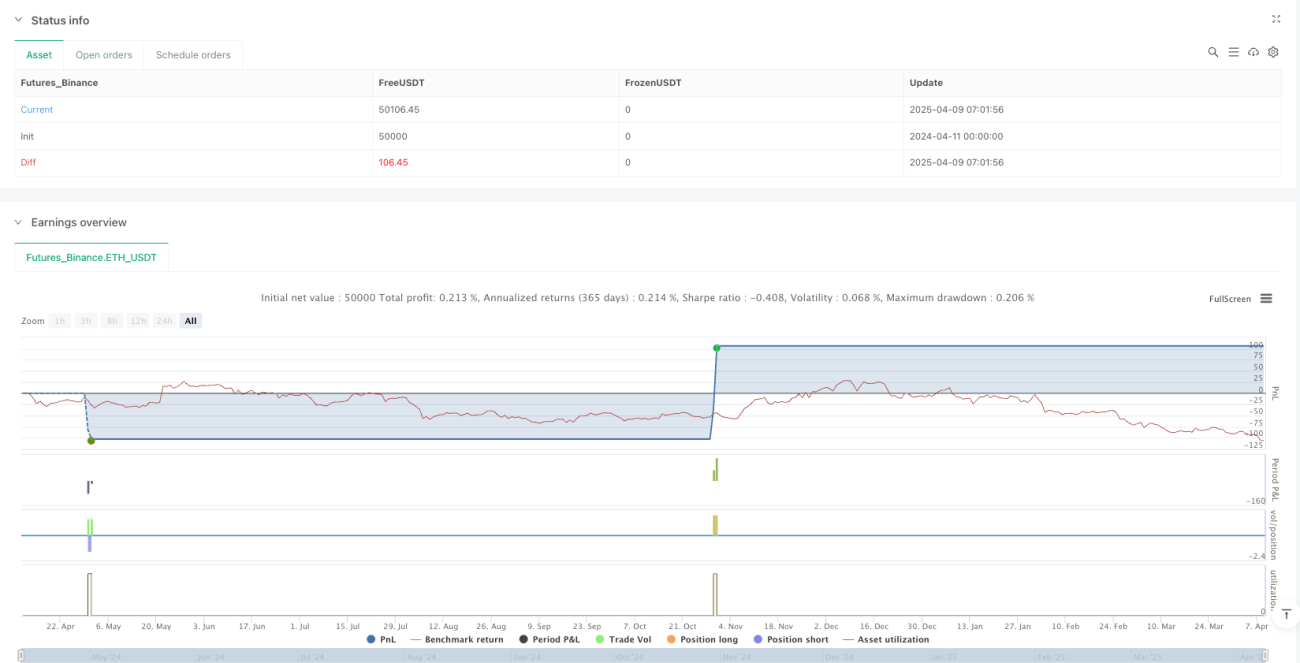

/*backtest

start: 2024-04-11 00:00:00

end: 2025-04-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("M.Shiham-XAUUSD Sniper Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, max_lines_count=500, max_boxes_count=500)

// === Input ===- 1