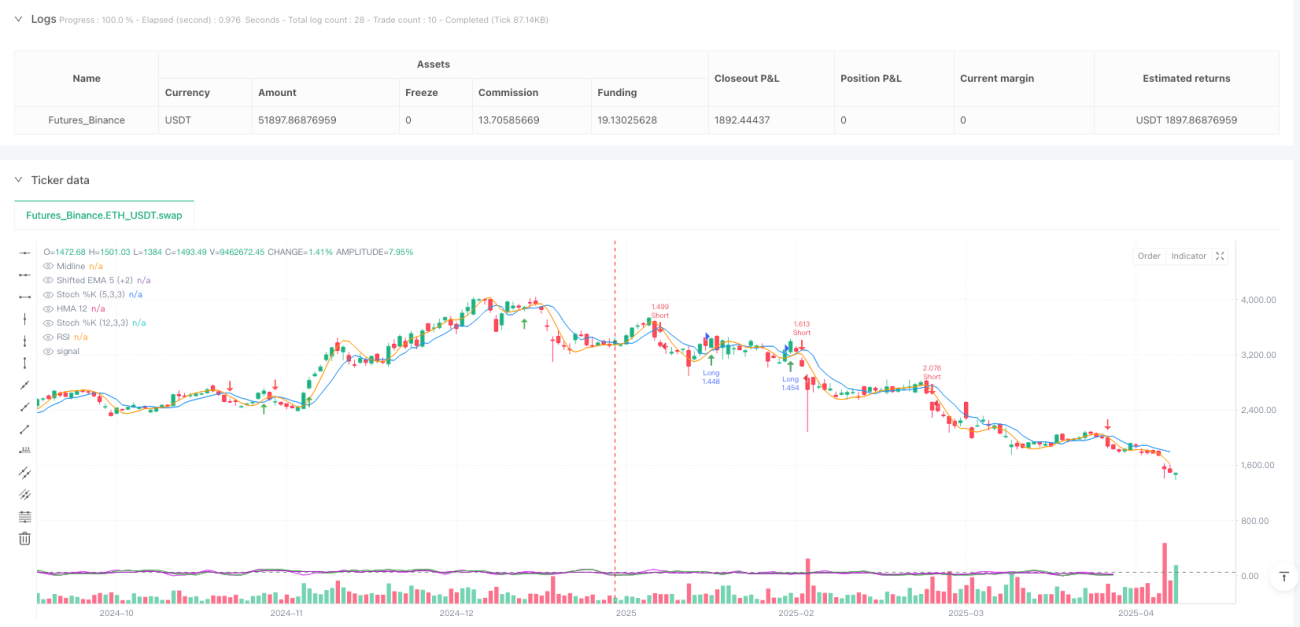

Überblick

Die Multi-Indikator-Cross-Momentum-Trendfolgestrategie ist ein hochpräzises quantitatives Handelssystem, das den Hull Moving Average (HMA) und einen verschobenen exponentiell gleitenden Durchschnitt (EMA) kombiniert, wobei der Relative-Stärke-Index (RSI) und ein doppelter Stochastik-Oszillator als Momentumfilter dienen. Die Strategie zielt darauf ab, Trendausbrüche mit hoher Wahrscheinlichkeit zu erfassen, präzise Ein- und Ausstiege zu ermöglichen und gleichzeitig eine strenge Risikomanagementstruktur zu bieten. Die Kernlogik basiert auf Kreuzen gleitender Durchschnitte, die durch mehrere Momentumindikatoren bestätigt werden, um falsche Ausbrüche zu reduzieren und die Trefferquote zu erhöhen.

Funktionsweise der Strategie

Die Strategie basiert auf den folgenden technischen Kernkomponenten:

-

Kreuzung von HMA und verschobenem EMA: Die Strategie verwendet einen 12-Perioden-Hull Moving Average und einen um 2 Kerzen nach vorne verschobenen 5-Perioden-EMA als primären Signalgenerator. Der HMA gilt als reaktionsschneller als herkömmliche gleitende Durchschnitte, während der verschobene EMA einen prognostischen Charakter hat. Die Kombination ermöglicht eine frühzeitigere Erkennung von Trendänderungen.

-

Mehrschichtige Momentumfilter: Die Strategie integriert den RSI (14) sowie zwei Stochastik-Oszillatoren mit unterschiedlichen Parametern (12,3,3 und 5,3,3) als Bestätigungsindikatoren. Diese mehrschichtige Filterung stellt sicher, dass Handelssignale nur dann ausgelöst werden, wenn der Trend über ausreichendes Momentum verfügt.

-

Präzise Einstiegsbedingungen:

- Long-Einstieg: Der Schlusskurs liegt über HMA und verschobenem EMA, der RSI über 50, die %K-Werte beider Stochastik-Oszillatoren über 50, und der HMA kreuzt den verschobenen EMA nach oben.

- Short-Einstieg: Der Schlusskurs liegt unter HMA und verschobenem EMA, der RSI unter 50, die %K-Werte beider Stochastik-Oszillatoren unter 50, und der HMA kreuzt den verschobenen EMA nach unten.

-

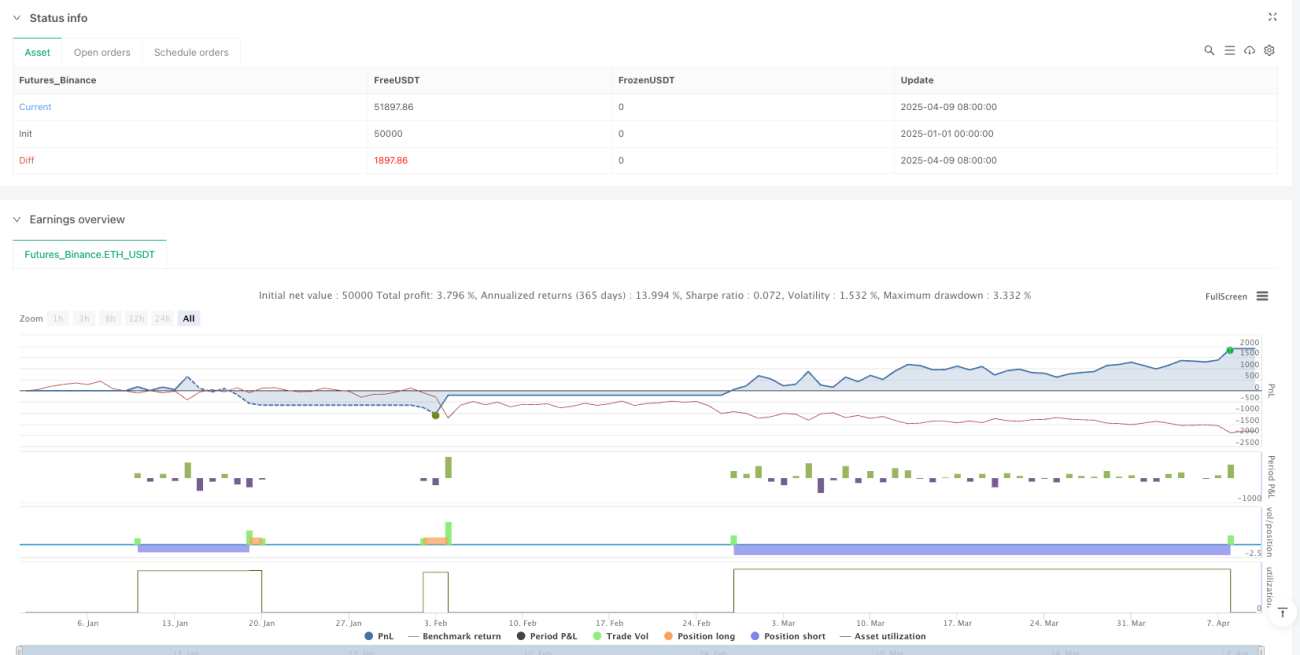

Strikte Risikomanagement: Der Stop-Loss liegt am Tiefpunkt der letzten 2 Kerzen (Long) bzw. am Hochpunkt (Short), der Take-Profit bei der 1,65-fachen Entfernung des Stop-Loss, was ein günstiges Risiko-Ertrags-Verhältnis ergibt.

Die Logik der Strategie besteht darin, dass nur dann ein Handelssignal mit hoher Wahrscheinlichkeit generiert wird, wenn Kurs, gleitende Durchschnitte und mehrere Momentumindikatoren dieselbe Richtung bestätigen, wodurch Marktrauschen reduziert wird.

Vorteile der Strategie

-

Umfassende Mehrfachbestätigung: Durch die Kombination von Kreuzungen gleitender Durchschnitte und mehrerer Momentumindikatoren reduziert die Strategie die Wahrscheinlichkeit von Fehlsignalen erheblich und erhöht die Präzision der Trades.

-

Schnelle Reaktion auf Marktveränderungen: Die Verwendung des Hull Moving Average ermöglicht eine schnellere Anpassung an Kursbewegungen als bei herkömmlichen gleitenden Durchschnitten, während der verschobene EMA ein prognostisches Element hinzufügt.

-

Hohe Anpassungsfähigkeit: Die Kombination mehrerer Indikatoren erlaubt es der Strategie, sich an unterschiedliche Marktumgebungen anzupassen, einschließlich Trend- und Seitwärtsmärkten.

-

Klares Risikomanagement: Der voreingestellte Stop-Loss und Take-Profit bieten für jeden Trade eine eindeutige Risikokontrolle, und das Risiko-Ertrags-Verhältnis von 1,65 unterstützt langfristige Profitabilität.

-

Visuelle Klarheit: Die Strategie zeigt eindeutige Kauf-/Verkaufssignale durch Pfeile an und gibt im Strategiepanel die Werte von RSI und Stochastik-Oszillatoren aus, sodass Händler die Signale intuitiv verstehen und validieren können.

-

Provision berücksichtigt: Der Strategiecode enthält die Berechnung von Handelsgebühren, sodass die Backtest-Ergebnisse näher an der realen Handelssituation liegen.

Risiken der Strategie

-

Überoptimierungsrisiko: Die Kombination mehrerer Indikatoren kann zur Überanpassung an bestimmte historische Daten führen, sodass die Strategie in Zukunft möglicherweise schlechter abschneidet. Es wird empfohlen, längere Backtest-Zeiträume und unterschiedliche Marktumgebungen zu verwenden.

-

Lag-Risiko: Obwohl HMA und verschobener EMA die Verzögerung reduzieren, weisen alle technischen Indikatoren eine gewisse Latenz auf, was dazu führen kann, dass in schnell umkehrenden Märkten wichtige Wendepunkte verpasst werden.

-

Parameterempfindlichkeit: Die Strategie verwendet mehrere feste Parameter (z. B. 12 Perioden für HMA, 5 Perioden für EMA), deren Wahl die Performance in verschiedenen Märkten und Zeitrahmen erheblich beeinflussen kann. Eine Parameter-Sensitivitätsanalyse wird empfohlen.

-

Abhängigkeit von Marktbedingungen: Die Strategie könnte in klar definierten Trendmärkten gut abschneiden, aber in Seitwärtsmärkten mehr Fehlsignale erzeugen. Händler müssen je nach aktueller Marktumgebung über den Einsatz der Strategie entscheiden.

-

Stop-Loss-Trigger-Risiko: Die Verwendung der Extreme der letzten 2 Kerzen als Stop-Loss kann in stark volatilen Märkten zu zu breiten Stop-Loss-Werten führen und das Risiko pro Trade erhöhen.

Lösungsansätze umfassen: adaptive Parametereinstellung in Abhängigkeit von der Marktvolatilität, Hinzufügen eines Marktumgebungsfilters zur Vermeidung von Trades in ungeeigneten Bedingungen sowie die Implementierung eines dynamischen Stop-Loss-Mechanismus.

Optimierungsrichtungen

-

Adaptive Parameteranpassung: Einführung eines Mechanismus zur automatischen Anpassung der Perioden von HMA und EMA an die Marktvolatilität. Beispielsweise kürzere Perioden in niedriger Volatilität, längere Perioden in hoher Volatilität, um sich verschiedenen Bedingungen anzupassen.

-

Marktumgebungsfilter: Hinzufügen einer Logik zur Erkennung des Marktzustands, z. B. mittels ATR (Average True Range) oder Volatilitätsindikatoren, um nur in für die Strategie geeigneten Umgebungen zu handeln.

-

Dynamisches Risikomanagement: Änderung des festen Risiko-Ertrags-Verhältnisses von 1,65 in eine dynamische Anpassung an die Marktvolatilität, z. B. höheres Verhältnis in niedriger Volatilität, konservativere Einstellungen in hoher Volatilität.

-

Trendstärke-Filter: Integration eines Trendstärkeindikators wie ADX (Average Directional Index), um nur bei ausreichend starkem Trend zu handeln und häufige Trades in schwachen Trends oder Seitwärtsmärkten zu vermeiden.

-

Zeitfilter: Hinzufügen einer zeitlichen Filterfunktion, um wichtige Wirtschaftsdatenveröffentlichungen oder Phasen geringer Liquidität auszuschließen und so Fehlsignale durch unregelmäßige Kursbewegungen zu reduzieren.

-

Teilpositionsmanagement: Implementierung eines schrittweisen Ein- und Ausstiegsmechanismus anstelle einer vollständigen Positionseröffnung/Schließung, um das Timing-Risiko zu verringern und die Gesamtrisiko-Ertrags-Performance zu optimieren.

-

Machine-Learning-Verstärkung: Einsatz einfacher maschineller Lernalgorithmen zur Optimierung der Parameterauswahl oder zur Steigerung der Vorhersagefähigkeit, z. B. mithilfe von Regressionsmodellen zur Bestimmung der besten Parameterkombinationen.

Das Kernziel dieser Optimierungsrichtungen ist es, die Anpassungsfähigkeit und Robustheit der Strategie zu verbessern, die Abhängigkeit von bestimmten Parametern und Marktbedingungen zu verringern und ein Handelssystem zu schaffen, das in verschiedenen Marktumgebungen stabil performt.

Zusammenfassung

Die Multi-Indikator-Cross-Momentum-Trendfolgestrategie ist ein durchdachtes quantitatives Handelssystem, das durch die Kombination von Hull Moving Average, verschobenem EMA und mehreren Momentumindikatoren eine effiziente Trenderfassung und ein striktes Risikomanagement ermöglicht. Der Hauptvorteil liegt in der mehrfachen Bestätigung, die Fehlsignale reduziert, während die klaren Risikomanagementregeln einen konsistenten Handelsrahmen bieten.

Allerdings stehen alle Handelsstrategien vor inhärenten Herausforderungen wie Parameteroptimierung und Anpassungsfähigkeit an Märkte. Durch die Einführung adaptiver Parameter, Marktumgebungsfilter und dynamischer Risikomanagementmaßnahmen kann die Robustheit und langfristige Performance weiter gesteigert werden.

Letztendlich bietet die Strategie Trendfolge-Händlern eine technisch fundierte und logisch klare Handelsbasis. Durch das Verständnis ihrer Funktionsweise und gezielte Anpassungen an individuelle Handelsanforderungen können Händler sie zu einem personalisierten, effizienten Werkzeug weiterentwickeln. Erfolgreicher quantitativer Handel hängt nicht nur vom technischen Design der Strategie ab, sondern auch von strenger Ausführungsdisziplin und kontinuierlicher Optimierung.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1