Übersicht

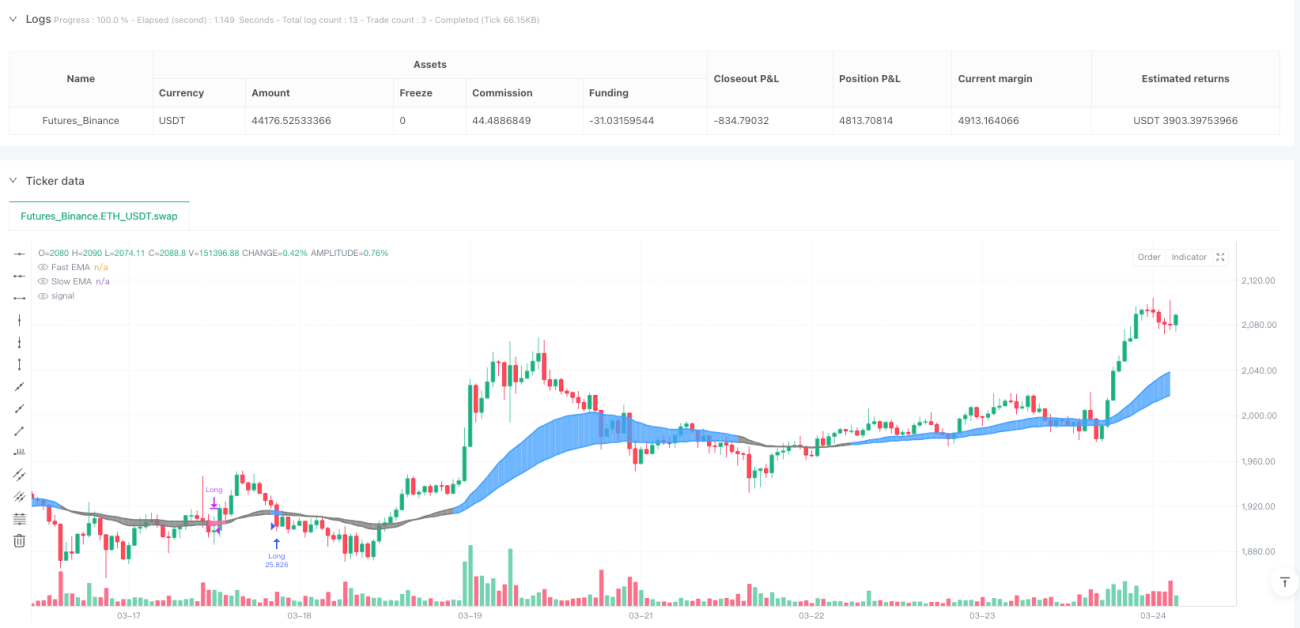

Die dynamische EMA-Trendidentifikation mit ATR-Schwellenwertstrategie ist ein Trendfolgesystem, das den exponentiell gleitenden Durchschnitt (EMA), die Average True Range (ATR) und den Average Directional Index (ADX) kombiniert. Die Strategie nutzt die Differenz zwischen zwei EMAs, um die Marktrichtung zu bestimmen, und verwendet einen auf ATR basierenden dynamischen Schwellenwert (angepasst an den ADX), um den Eintritt in einen bullischen (blauen) oder bärischen (rosa) Bereich zu identifizieren. Wenn der schnelle EMA den dynamischen Schwellenwert überschreitet, wird eine Long-Position eröffnet; wenn er den Schwellenwert unterschreitet, wird die Position geschlossen. Dies liefert klare, regelbasierte Signale für den Trendfolgehandel.

Funktionsweise der Strategie

Die Strategie basiert auf drei zentralen technischen Indikatoren: dem exponentiell gleitenden Durchschnitt (EMA), der Average True Range (ATR) und dem Average Directional Index (ADX).

Zunächst berechnet die Strategie zwei EMAs mit unterschiedlichen Perioden (Standard: 30 und 60 Perioden) und misst die Differenz zwischen ihnen (emaDiff). Diese Differenz gibt die Stärke und Richtung der kurzfristigen Preisbewegung im Verhältnis zur mittelfristigen Preisbewegung wieder.

Zweitens implementiert die Strategie eine benutzerdefinierte ADX-Berechnung zur Messung der Trendstärke. Ein ADX-Wert über dem festgelegten Schwellenwert (Standard: 20) deutet auf ein starkes Trendmarktumfeld hin, während ein Wert darunter auf einen schwachen oder seitwärts gerichteten Markt hindeutet.

Drittens passt die Strategie den ATR-Multiplikator dynamisch an den ADX-Wert an: In starken Trendumgebungen wird ein höherer ATR-Multiplikator (Standard: 0,3) verwendet, in schwachen Trendumgebungen ein niedrigerer ATR-Multiplikator (Standard: 0,1).

Durch den Vergleich von emaDiff mit dem dynamisch angepassten ATR-Schwellenwert (dynamicAtrMult * ATR) bestimmt die Strategie, ob sich der Markt in einem bullischen Bereich (emaDiff > dynamischer Schwellenwert) oder in einem bärischen Bereich (emaDiff < -dynamischer Schwellenwert) befindet. Wenn der Markt vom bärischen in den bullischen Bereich wechselt, eröffnet die Strategie eine Long-Position; wenn der Markt vom bullischen in den bärischen Bereich wechselt, wird die Position geschlossen.

Die Strategie bietet zudem eine intuitive visuelle Rückmeldung durch Farbkodierung: der bullische Bereich ist blau, der bärische Bereich rosa und der neutrale Bereich grau.

Vorteile der Strategie

-

Dynamische adaptive Schwellenwerte: Die Strategie verwendet einen auf ATR basierenden dynamischen Schwellenwert, der sich automatisch an die Marktvolatilität anpasst. In volatilen Märkten wird der Schwellenwert erhöht, um Fehlsignale zu reduzieren; in Märkten mit geringer Volatilität wird der Schwellenwert gesenkt, um die Empfindlichkeit zu erhöhen.

-

Anpassung an die Trendstärke: Durch die Integration des ADX in die Berechnung des ATR-Multiplikators kann die Strategie den Schwellenwert weiter an die Trendstärke anpassen. In starken Trendumgebungen wird ein höherer Schwellenwert verwendet, um Rauschen zu reduzieren, in schwachen Trendumgebungen ein niedrigerer, um subtile Veränderungen zu erfassen.

-

Visuelle Klarheit: Die Strategie bietet eine intuitive farbcodierte visuelle Rückmeldung, die es Händlern ermöglicht, den aktuellen Marktzustand und potenzielle Handelsmöglichkeiten schnell zu erkennen.

-

Klare Regeln: Die Strategie generiert Ein- und Ausstiegssignale auf der Grundlage klarer Regeln, wodurch Subjektivität bei Handelsentscheidungen ausgeschlossen wird.

-

Umfassendes Risikomanagement: Die Strategie schließt Positionen automatisch bei Marktumkehrungen, was einen eingebauten Risikomanagementmechanismus bietet.

Risiken der Strategie

-

Nachlaufverhalten: Da die Strategie auf gleitenden Durchschnitten basiert, ist sie inhärent nachlaufend. In seitwärts gerichteten oder stark schwankenden Märkten kann dieses Nachlaufen zu suboptimalen Ein- oder Ausstiegszeitpunkten führen.

-

Risiko von Fehlausbrüchen: In hocvolatilen Umgebungen kann der Preis kurzzeitig den Schwellenwert durchbrechen und sich dann schnell umkehren, was zu Fehlsignalen und unnötigen Trades führt.

-

Parameterempfindlichkeit: Die Leistung der Strategie reagiert sehr empfindlich auf Parameter wie EMA-Längen, ATR-Perioden, ADX-Schwellenwerte und ATR-Multiplikatoren. Eine ungeeignete Parameterwahl kann zu übermäßigem Handel oder zum Verpassen wichtiger Trends führen.

-

Einschränkung auf Long-Trades: Die aktuelle Implementierung unterstützt nur Long-Positionen, sodass sie in Bärenmärkten oder Abwärtstrends Marktchancen möglicherweise nicht voll ausschöpft.

-

Abhängigkeit von Trendmärkten: Die Strategie funktioniert am besten in starken Trendmärkten und kann in seitwärts gerichteten oder rangegebundenen Märkten schlecht abschneiden.

Optimierungsmöglichkeiten

-

Hinzufügen von Short-Trades: Erweiterung der Strategie um Short-Trade-Logik, um auch in Bärenmärkten Gewinne zu erzielen. Dies kann durch einfaches Hinzufügen einer Short-Einstiegsbedingung im bärischen Bereich erreicht werden.

-

Integration von Filtern: Einführung zusätzlicher Filter (z. B. Relative Strength Index RSI oder Stochastic), um Fehlsignale zu reduzieren. Beispielsweise könnte ein RSI-Filter hinzugefügt werden, um Trades in überkauften oder überverkauften Bedingungen zu vermeiden.

-

Dynamische Positionsgröße: Implementierung einer dynamischen Positionsgröße auf Basis von ATR- oder ADX-Werten, um die Positionsgröße in starken Trends zu erhöhen und in schwachen Trends oder bei hoher Volatilität zu verringern.

-

Parameteroptimierungsrahmen: Entwicklung eines Rahmens zur automatischen Optimierung von Parametern wie EMA-Längen, ATR-Multiplikatoren und ADX-Schwellenwerten unter verschiedenen Marktbedingungen.

-

Hinzufügen von Stop-Loss-Mechanismen: Einführung eines auf ATR basierenden Stop-Loss, um potenzielle Verluste einzelner Trades zu begrenzen und die risikobereinigte Rendite zu verbessern.

-

Hinzufügen von Gewinnzielen: Implementierung eines Teilgewinnmitnahmemechanismus, z. B. durch Schließen eines Teils der Position bei Erreichen bestimmter Gewinnziele, um Gewinne zu sichern und Drawdowns zu reduzieren.

Zusammenfassung

Die dynamische EMA-Trendidentifikation mit ATR-Schwellenwertstrategie ist ein sorgfältig konzipiertes Trendfolgesystem, das EMA, ATR und ADX kombiniert, um Handelssignale zu generieren, die sich an Marktvolatilität und Trendstärke anpassen. Durch die dynamische Anpassung des ATR-Schwellenwerts bleibt die Strategie in verschiedenen Marktumgebungen anpassungsfähig und bietet einen systematischen Ansatz zur Identifizierung potenzieller Trendhandelsmöglichkeiten.

Obwohl die Strategie in seitwärts gerichteten oder hocvolatilen Märkten Herausforderungen begegnen kann, kann sie durch die vorgeschlagenen Optimierungen (wie das Hinzufügen von Short-Trades, die Integration zusätzlicher Filter und die Implementierung von Stop-Loss-Mechanismen) weiter gestärkt werden, um verschiedenen Marktbedingungen gerecht zu werden. Letztendlich bietet die Strategie Händlern, die ein regelbasiertes Trendfolgesystem suchen, das sowohl adaptiv als auch leicht verständlich ist, eine solide Grundlage.

/*backtest

start: 2025-03-11 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("OneTrend EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital = 10000)

// ——— USER INPUTS ———- 1