Überblick

Die 5-Minuten-Trendbreakout-Momentum-Strategie ist ein kurzfristiges Handelssystem, das auf mehreren technischen Indikatoren basiert und speziell auf kurzfristige Schwankungen des Marktes ausgelegt ist. Die Strategie nutzt kombinierte Signale aus gleitenden Durchschnitten (EMA und SMA), dem volumengewichteten Durchschnittspreis (VWAP) sowie dem Relative-Stärke-Index (RSI), um Einstiegszeitpunkte zu bestimmen. Durch strenge mehrfache Bedingungsfilter zielt die Strategie darauf ab, kurzfristige Momentumveränderungen zu erfassen und unter klaren Stop-Loss- und Take-Profit-Bedingungen zu handeln, um kontrollierte Risiken und kurzfristige Gewinne zu erzielen. Sie eignet sich besonders für Marktumgebungen mit hoher Volatilität, indem sie effektiv Marktrauschen herausfiltert und echte vielversprechende kurzfristige Trendchancen ergreift.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch die kollaborative Validierung mehrerer technischer Indikatoren ein starkes kurzfristiges Trendmomentum zu identifizieren. Im Einzelnen:

-

Einstiegssignal-Bestimmung:

-

Long-Signal (Call): Alle vier Bedingungen müssen gleichzeitig erfüllt sein:

- Der Schlusskurs der 5-Minuten-Kerze liegt über dem Höchstwert des 21-Perioden-SMA.

- Der Schlusskurs liegt über dem VWAP.

- Der Schlusskurs liegt über dem 50-Perioden-EMA.

- Der RSI-Wert liegt über 60.

-

Short-Signal (Put): Alle vier Bedingungen müssen gleichzeitig erfüllt sein:

- Der Schlusskurs der 5-Minuten-Kerze liegt unter dem Tiefstwert des 21-Perioden-SMA.

- Der Schlusskurs liegt unter dem VWAP.

- Der Schlusskurs liegt unter dem 50-Perioden-EMA.

- Der RSI-Wert liegt unter 40.

-

-

Ausstiegslogik:

- Stop-Loss-Bedingung: Bei Long-Positionen wird ausgestiegen, wenn der Schlusskurs unter dem Tief des 21-SMA liegt; bei Short-Positionen wird ausgestiegen, wenn der Schlusskurs über dem Hoch des 21-SMA liegt.

- Take-Profit-Bedingung: Automatische Berechnung basierend auf dem Risiko-Ertrags-Verhältnis (Standard 1,5), d. h. das Gewinnziel ist das 1,5-fache der Stop-Loss-Distanz.

-

Statusverfolgung:

- Die Strategie verfolgt den aktuellen Handelsstatus über Variablen wie

inTradeundisCall. - Beschriftungen zeigen Einstiegs-, Stop-Loss- und Take-Profit-Niveaus an.

- Die Handelsstatusbeschriftungen werden regelmäßig aktualisiert.

- Die Strategie verfolgt den aktuellen Handelsstatus über Variablen wie

-

Diagrammelemente:

- Anzeige des 50-Perioden-EMA, der Hoch- und Tiefpunkte des 21-Perioden-SMA sowie des VWAP als visuelle technische Analysereferenz.

Diese Strategie verbessert die Zuverlässigkeit der Signale durch Mehrfachindikator-Resonanzbestätigung und kombiniert ein präzises Risikomanagement, um ein effizientes kurzfristiges Handelssystem zu schaffen.

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Die Strategie erfordert, dass mehrere technische Indikatoren gleichzeitig erfüllt sind, bevor ein Handelssignal ausgelöst wird. Dies reduziert das Risiko von Fehlsignalen erheblich. Dieser "Resonanz"‑Effekt filtert effektiv Marktrauschen und verbessert die Handelsqualität.

-

Klares Risikomanagement: Die Strategie enthält klare Stop-Loss-Bedingungen und berechnet automatisch Take-Profit-Ziele basierend auf dem Risiko-Ertrags-Verhältnis. Dadurch sind Risiko und erwarteter Ertrag für jeden Trade transparent. Die Standardeinstellung von 1,5 für das Risiko-Ertrags-Verhältnis sorgt für einen langfristigen Wahrscheinlichkeitsvorteil.

-

Anpassung an kurzfristige Marktschwankungen: Das 5-Minuten-Zeitintervall ist besonders für Daytrader geeignet und ermöglicht es, kurzfristige Momentumveränderungen zu erfassen, während übermäßiger Handel vermieden wird.

-

Visualisierter Handelsstatus: Die Strategie zeigt mittels Beschriftungen und Diagrammelementen den Handelsstatus und kritische technische Niveaus an, sodass der Händler die Strategieausführung in Echtzeit verfolgen kann.

-

Flexible Parametereinstellungen: Die Periodenlängen der wichtigsten Indikatoren (EMA, SMA, RSI) sowie das Risiko-Ertrags-Verhältnis sind anpassbar, sodass die Strategie an unterschiedliche Marktbedingungen und persönliche Risikopräferenzen angepasst werden kann.

-

Umfassende Alarmbedingungen: Die Strategie bietet sechs verschiedene Alarmbedingungen, darunter Einstiegssignale, Stop-Loss-Auslösung und Take-Profit-Erreichung, was das Echtzeit-Tracking und -Management der Trades erleichtert.

Strategierisiken

-

Risiko falscher Ausbrüche: In Seitwärtsmärkten kann der Preis vorübergehend über/unter technische Indikatoren ausbrechen und dann schnell zurückfallen, was zu Fehlsignalen führt. Lösung: Einführung eines Bestätigungszeitraums, z. B. dass der Preis für eine bestimmte Dauer über/unter dem Indikator bleiben muss, bevor ein Signal ausgelöst wird.

-

Risiko der Überoptimierung: Die Strategie basiert auf mehreren technischen Indikatoren und präzisen Parametereinstellungen, was zu einer Überanpassung an historische Daten führen kann. Lösung: Backtesting unter verschiedenen Marktbedingungen und Zeiträumen, um die Robustheit der Strategie sicherzustellen.

-

Slippage und Ausführungsverzögerungen: Die kurzfristige 5-Minuten-Strategie erfordert eine hohe Ausführungsgeschwindigkeit; im Live-Handel können Slippage und Verzögerungen auftreten. Lösung: Verwendung geeigneter Orderarten (z. B. Limit‑Orders statt Marktorders) und Erwägung eines Puffers.

-

Plötzliche Trendumkehr: Kurzfristige Momentumwerte können durch plötzliche Nachrichten oder Marktereignisse schnell umgekehrt werden. Lösung: Festlegung eines maximalen Verlustlimits und Vermeidung von Handel während wichtiger Veröffentlichungen oder Ereignisse.

-

Zu hohe Handelsfrequenz: In volatilen Märkten können zu viele Signale entstehen, was die Handelskosten erhöht. Lösung: Hinzufügen zusätzlicher Filter wie Handelsintervallbeschränkungen oder strengerer Einstiegsbedingungen.

-

Abhängigkeit von einem einzigen Zeitintervall: Die ausschließliche Verwendung des 5-Minuten-Charts kann wichtige Trendinformationen aus höheren Zeitintervallen übersehen. Lösung: Hinzufügen eines Filters auf höheren Zeitintervallen, um die Übereinstimmung mit dem übergeordneten Trend sicherzustellen.

Optimierungsmöglichkeiten

-

Integration der Multi-Timeframe-Analyse: Die aktuelle Strategie basiert nur auf dem 5-Minuten-Intervall. Es kann eine Trendbestätigung auf höheren Zeitintervallen (z. B. 15 Minuten, 1 Stunde) hinzugefügt werden. Dies verbessert die Signalqualität und vermeidet Trades gegen den übergeordneten Trend. Z. B. nur Trades ausführen, wenn der 15-Minuten-Trend mit dem 5-Minuten-Signal übereinstimmt.

-

Dynamische Parameteranpassung: Die Indikatorparameter können automatisch an die Marktvolatilität angepasst werden. In Umgebungen mit hoher Volatilität werden die Perioden der gleitenden Durchschnitte verlängert oder die RSI‑Schwellen erhöht, bei niedriger Volatilität verkürzt. Dies macht die Strategie anpassungsfähiger.

-

Volumen- und Marktstrukturanalyse: Die Integration von Volumenanalyse und Preisstruktur (z. B. Unterstützung/Widerstand) kann die Einstiegspräzision verbessern. Insbesondere Signale in der Nähe wichtiger Preisniveaus sind oft bedeutungsvoller.

-

Adaptives Risiko-Ertrags-Setting: Das aktuelle feste Risiko-Ertrags-Verhältnis kann dynamisch an die Marktvolatilität oder die historische Performance in bestimmten Zeiträumen angepasst werden, um die Gewinnerwartung in verschiedenen Marktphasen zu optimieren.

-

Marktumgebungsfilter: Hinzufügen einer Logik zur Beurteilung der Gesamtmarktumgebung, wie Trendstärke, Volatilitätsfilter oder Handelszeitenbeschränkungen. Z. B. Vermeidung von Trades innerhalb der ersten/last 30 Minuten vor Markteröffnung und ‑schluss, oder nur innerhalb bestimmter Volatilitätsbereiche.

-

Teilgewinnmitnahme: Einführung einer gestuften Gewinnmitnahmestrategie, z. B. Schließen der Hälfte der Position bei 0,8R und Setzen eines Trailing-Stop-Loss für den Rest. So können Gewinne gesichert und gleichzeitig Raum für größere Bewegungen gelassen werden.

-

Optimierung mit maschinellem Lernen: Einsatz von Algorithmen des maschinellen Lernens zur Analyse historischer Daten, um optimale Parameterkombinationen und zusätzliche Signalbestätigungsmerkmale zu identifizieren und die Prognosegenauigkeit der Strategie weiter zu erhöhen.

Zusammenfassung

Die 5-Minuten-Trendbreakout-Momentum-Strategie ist ein gut durchdachtes kurzfristiges Handelssystem. Durch die kollaborative Wirkung mehrerer technischer Indikatoren und ein strenges Risikomanagement bietet sie Daytradern einen strukturierten Rahmen für Marktanalyse und Entscheidungsfindung. Die Strategie eignet sich besonders zum Erfassen kurzfristiger Preisimpulse und hilft Händlern mit klaren Ein- und Ausstiegsregeln, Disziplin und Konsistenz in komplexen Märkten zu wahren.

Der Kernvorteil liegt im Bestätigungsmechanismus durch Indikatorresonanz, der das Risiko von Fehlsignalen effektiv reduziert. Das integrierte Risiko-Ertrags-Management sorgt für kontrollierbare Risiken. Dennoch hat jede Handelsstrategie Grenzen: In Seitwärtsmärkten kann es zu Fehlausbrüchen kommen, und die Strategie ist empfindlich gegenüber Parameterwahl und Ausführungsgeschwindigkeit.

Durch die Integration einer Multi-Timeframe-Analyse, dynamischer Parameteranpassung und komplexerer Marktumgebungsfilter bietet die Strategie erhebliches Optimierungspotenzial. Händler können die Parameter je nach persönlicher Risikobereitschaft und Markterfahrung anpassen oder zusätzliche Bestätigungsmechanismen hinzufügen, um die Leistung weiter zu verbessern.

Letztlich erfordert die erfolgreiche Anwendung dieser Strategie ein tiefes Verständnis ihrer Prinzipien und Grenzen, strenge Disziplin im Risikomanagement und eine kontinuierliche Bewertung und Optimierung ihrer Leistung unter verschiedenen Marktbedingungen.

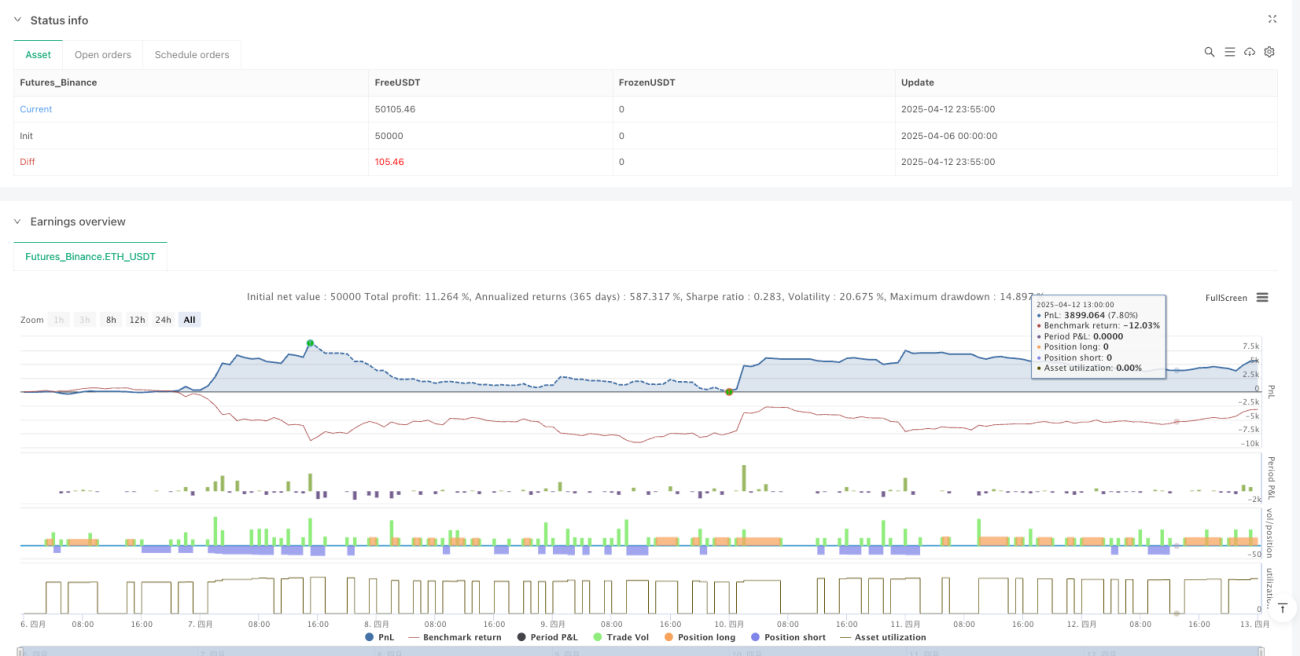

/*backtest

start: 2025-04-06 00:00:00

end: 2025-04-13 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("5-Min Call/Put Entry Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— INPUTS —————- 1