海肯阿希趋势追踪策略:多层级止损机制的多时间周期趋势识别系统

Überblick

Die Heiken-Ashi-Trendfolgestrategie ist ein umfassendes Handelssystem, das die Vorteile von Heiken-Ashi-Kerzen, dem SuperTrend-Indikator und dem Average Directional Index (ADX)-Filter vereint, um starke Trendbewegungen zu identifizieren und ein effektives Risikomanagement durchzuführen. Die Strategie zielt darauf ab, die Dynamik in etablierten Trends zu erfassen, während sie gleichzeitig einen fortschrittlichen dreistufigen Stop-Mechanismus einsetzt, um Kapital zu schützen und Gewinne zu sichern. Die Strategie ist für eine Vielzahl von Handelsinstrumenten geeignet und zeigt insbesondere in volatilen Märkten eine starke Leistung.

Strategieprinzip

Die Heiken-Ashi-Trendfolgestrategie basiert auf dem Zusammenspiel von drei zentralen technischen Indikatoren:

-

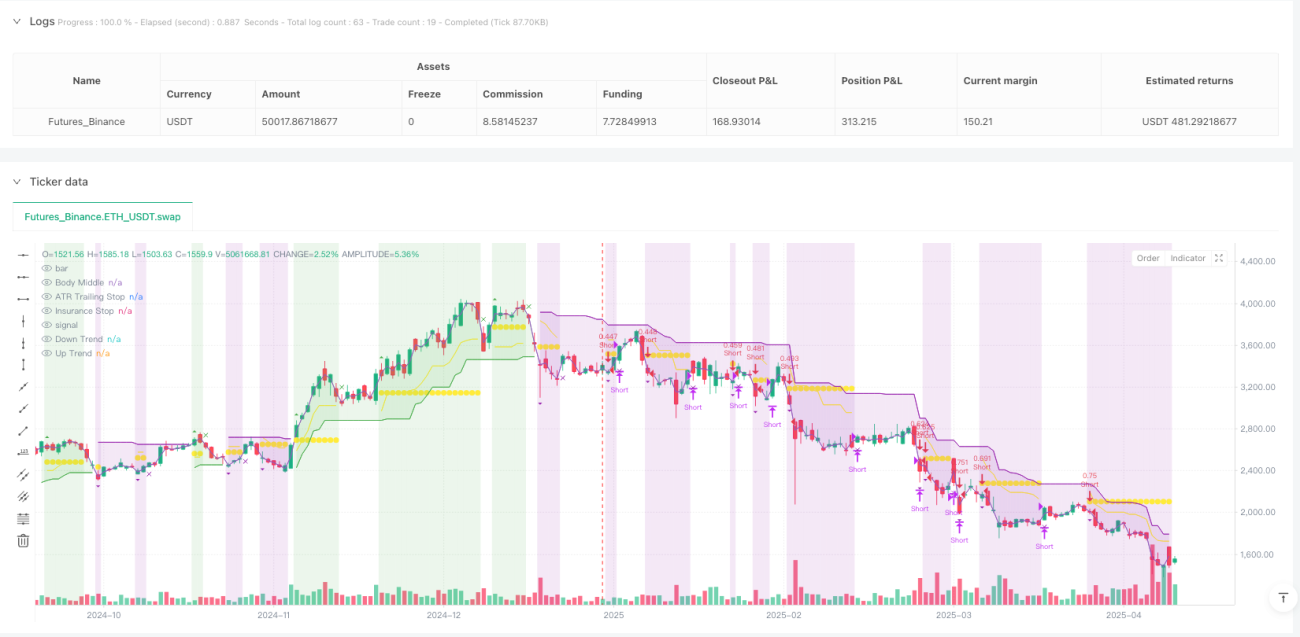

Heiken-Ashi-Kerzenanalyse: Die Strategie konzentriert sich besonders auf „volle" Heiken-Ashi-Kerzen mit kaum oder keinen Dochten (Schatten). Diese Kerzen deuten auf eine entschlossene Preisbewegung in eine Richtung mit geringem Rücklauf hin, was auf starke Dynamik und Trendfortsetzung hindeutet. Eine grüne Kerze ohne unteren Docht wird als Long-Signal gewertet, eine rote Kerze ohne oberen Docht als Short-Signal.

-

SuperTrend-Filter: Das System verwendet den SuperTrend-Indikator (Standard: Faktor 3,0, ATR-Periode 10), um die potenzielle Trendrichtung zu bestätigen. Einstiegssignale müssen mit der SuperTrend-Richtung übereinstimmen, was die Zuverlässigkeit der Signale erhöht und Fehltrades reduziert.

-

ADX-Filter (optional): Der Average Directional Index wird verwendet, um die Trendstärke zu bewerten. Trades werden nur ausgelöst, wenn der ADX einen bestimmten Schwellenwert (Standard: 25) überschreitet. Dies hilft, Rauschsignale in seitwärts gerichteten oder schwachen Märkten herauszufiltern.

Das Handelssystem verfügt über klare Ein- und Ausstiegsregeln:

- Einstiegssignal: Entsteht, wenn folgende Bedingungen erfüllt sind: (1) Eine grüne Heiken-Ashi-Kerze ohne unteren Docht (Long) oder eine rote Heiken-Ashi-Kerze ohne oberen Docht (Short); (2) Bestätigung der SuperTrend-Richtung; (3) ADX-Schwellenwert (falls aktiviert).

- Ausstiegssignal: Der Trade wird beendet, wenn eine gegensätzliche dochtlose Kerze erscheint oder einer der Stop-Mechanismen ausgelöst wird.

Das bemerkenswerteste Merkmal der Strategie ist ihr innovatives dreistufiges Stop-System:

- ATR-Trailing-Stop: Passt die Stop-Position dynamisch basierend auf der Marktvolatilität (ATR-Wert) an und sichert Gewinne, während sich der Trend fortsetzt.

- Swing-Point-Stop: Nutzt die natürliche Marktstruktur (jüngstes Hoch/Tief innerhalb eines Rückblickzeitraums) zur Festlegung der Stop-Loss-Marke, was den eigenen Rhythmus des Marktes respektiert.

- Versicherungs-Stop: Ein Sicherheitsnetz, das auf einem Prozentsatz des Einstiegspreises basiert und sofortigen Kapitalschutz bietet, insbesondere wenn der Swing-Point-Stop zu weit vom Einstiegspunkt entfernt sein könnte.

Strategievorteile

- Mehrschichtiges Risikomanagement: Das dreistufige Stop-System bietet einen umfassenden Kapitalschutz, der sich an verschiedene Marktbedingungen und Risikoszenarien anpasst – dies ist der bedeutendste Vorteil der Strategie.

- Hohe Anpassungsfähigkeit: Alle Komponenten (SuperTrend, ADX) können je nach Marktbedingungen aktiviert/deaktiviert werden, und die Parameter sind anpassbar, was der Strategie große Flexibilität verleiht.

- Hervorragende Trend-Erkennung: Durch die Kombination der klaren visuellen Signale der Heiken-Ashi-Kerzen, der Bestätigung durch den SuperTrend und der Bewertung der Trendstärke durch den ADX kann die Strategie starke Trendbewegungen effektiv identifizieren.

- Klare visuelle Rückmeldung: Die Strategie zeigt den Positionsstatus, den Einstiegspreis und das aktuelle Stop-Niveau im Chart an, sodass Händler die Strategieausführung intuitiv verstehen und verfolgen können.

- Integriertes Money Management: Die Strategie verwendet eine Positionsgrößenbestimmung basierend auf einem prozentualen Anteil des Eigenkapitals (Standard: 3%). Dies stellt sicher, dass das Risiko bei sich ändernder Kontogröße konsistent bleibt.

- Vollständiges Handelssystem: Bietet einen vollständigen Handelsablauf vom Einstiegssignal bis zur Ausstiegsregel, ohne dass zusätzliche Entscheidungen oder Indikatoren erforderlich sind.

Strategierisiken

- Überoptimierungsrisiko: Die Strategie enthält mehrere einstellbare Parameter, was zu Kurvenanpassungsproblemen führen kann. Das bedeutet, die Strategie funktioniert in historischen Daten gut, aber in Echtzeit weniger. Lösung: Backtests mit ausreichend langen historischen Daten und Robustheitstests unter verschiedenen Marktbedingungen.

- Trendumkehrrisiko: Trotz des mehrschichtigen Stop-Systems kann die Strategie bei plötzlichen starken Trendumkehrungen erhebliche Drawdowns erleiden. Extreme Marktvolatilität kann dazu führen, dass Stops nicht rechtzeitig ausgelöst werden, was zu Verlusten über den Erwartungen führt. Lösung: Erwägen Sie die Hinzufügung eines Volatilitätsfilters oder die Implementierung strengerer Risikomanagementregeln.

- Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen können zu sehr unterschiedlichen Ergebnissen führen, insbesondere beim SuperTrend-Faktor und ADX-Schwellenwert. Händler müssen die Auswirkungen jedes Parameters genau verstehen und die richtige Balance für ihre spezifische Marktumgebung finden.

- Schwache Performance in niedriger Volatilität: In seitwärts gerichteten oder volatilitätsarmen Märkten kann die Strategie mehrere Fehlsignale erzeugen, was zu „Sägezahn"-Trades führt. Lösung: Handeln Sie in solchen Umgebungen nicht oder fügen Sie zusätzliche Marktumgebungsfilter hinzu.

- Money-Management-Risiko: Die Positionsgrößenbestimmung mit einem festen Prozentsatz ist möglicherweise nicht für alle Marktumgebungen geeignet. In hochvolatilen Märkten kann es notwendig sein, die Positionsgröße zu reduzieren, um das Risiko zu kontrollieren.

Optimierungsmöglichkeiten

- Integration eines Volatilitätsanpassungsmechanismus: Die aktuelle Strategie könnte durch die Einführung von Volatilitätsfiltern wie Historical Volatility (HV) oder Implied Volatility (IV) weiter optimiert werden, um Parameter in verschiedenen Marktumgebungen automatisch anzupassen. Dies würde es der Strategie ermöglichen, sowohl in Phasen hoher als auch niedriger Volatilität stabile Leistungen zu erbringen.

- Integration eines Zeitfilters: Ziehen Sie die Hinzufügung zeitbasierter Filter in Betracht, um den Handel in Zeiträumen mit bekanntermaßen geringer Volatilität oder schwacher Trendneigung zu vermeiden. Dies ist besonders nützlich für den Handel bestimmter Instrumente, da diese zu verschiedenen Tageszeiten unterschiedliche Verhaltensmuster aufweisen.

- Einführung maschinellen Lernens zur Optimierung: Maschinelles Lernen kann eingesetzt werden, um automatisch die besten Parameterkombinationen zu identifizieren, anstatt sich auf statische Parametereinstellungen zu verlassen. Dies kann durch die Analyse von Mustern in historischen Daten erfolgen, um vorherzusagen, welche Parametereinstellungen in zukünftigen spezifischen Marktbedingungen am besten abschneiden.

- Erweiterung um korrelierte Marktfilter: Verstärken Sie Einstiegssignale durch die Beobachtung des Verhaltens korrelierter Märkte oder Indizes, z. B. unter Berücksichtigung des allgemeinen Markttrends oder der Stärke verwandter Märkte bei der Entscheidung über einen Trade in einem bestimmten Instrument.

- Optimierung des Stop-Mechanismus: Das aktuelle dreistufige Stop-System kann weiter verbessert werden, z. B. durch dynamische Anpassung des Versicherungs-Stop-Prozentsatzes basierend auf der Volatilität oder die Verwendung von Unterstützungs-/Widerstandsniveaus zur präzisen Festlegung von Swing-Point-Stops anstelle einfacher Hochs/Tiefs innerhalb eines Rückblickzeitraums.

- Integration von Volumenanalyse: Fügen Sie einen Volumenfilter während der Signalbestätigung hinzu, um sicherzustellen, dass die Preisbewegung durch ausreichendes Handelsvolumen gestützt wird, wodurch die Zuverlässigkeit der Signale erhöht wird.

Zusammenfassung

Die Heiken-Ashi-Trendfolgestrategie ist ein komplexes und umfassendes Handelssystem. Durch die einzigartige Kombination von Heiken-Ashi-Kerzen, SuperTrend-Indikator und ADX-Filter konzentriert sie sich darauf, Momentum-Chancen in starken Trends zu nutzen. Ihr dreistufiges Stop-System bietet ein umfassendes Risikomanagement, während die anpassbaren Parameter es ermöglichen, sich an verschiedene Marktbedingungen anzupassen.

Die Hauptvorteile der Strategie liegen in ihren klaren visuellen Signalen, ihrer starken Fähigkeit zur Trendidentifikation und ihren umfassenden Kapitalschutzmechanismen. Händler sollten sich jedoch der Herausforderungen der Parameteroptimierung und der potenziellen Einschränkungen in Umgebungen mit niedriger Volatilität bewusst sein.

Durch die Implementierung der vorgeschlagenen Optimierungsrichtungen, wie die Einführung eines Volatilitätsanpassungsmechanismus, die Integration von Zeit- und Volumenfiltern, kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden. Letztendlich stellt die Heiken-Ashi-Trendfolgestrategie einen ausgewogenen Ansatz dar, der die klaren Signale der technischen Analyse mit den Prinzipien des systematischen Risikomanagements verbindet und Trendfolgern ein wertvolles Werkzeug bietet.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Heiken Ashi Supertrend ADX - Strategy", overlay=true, initial_capital=1000, commission_type=strategy.commission.percent, commission_value=0, calc_on_every_tick=true, process_orders_on_close=false, default_qty_type=strategy.percent_of_equity, default_qty_value=3)

- 1