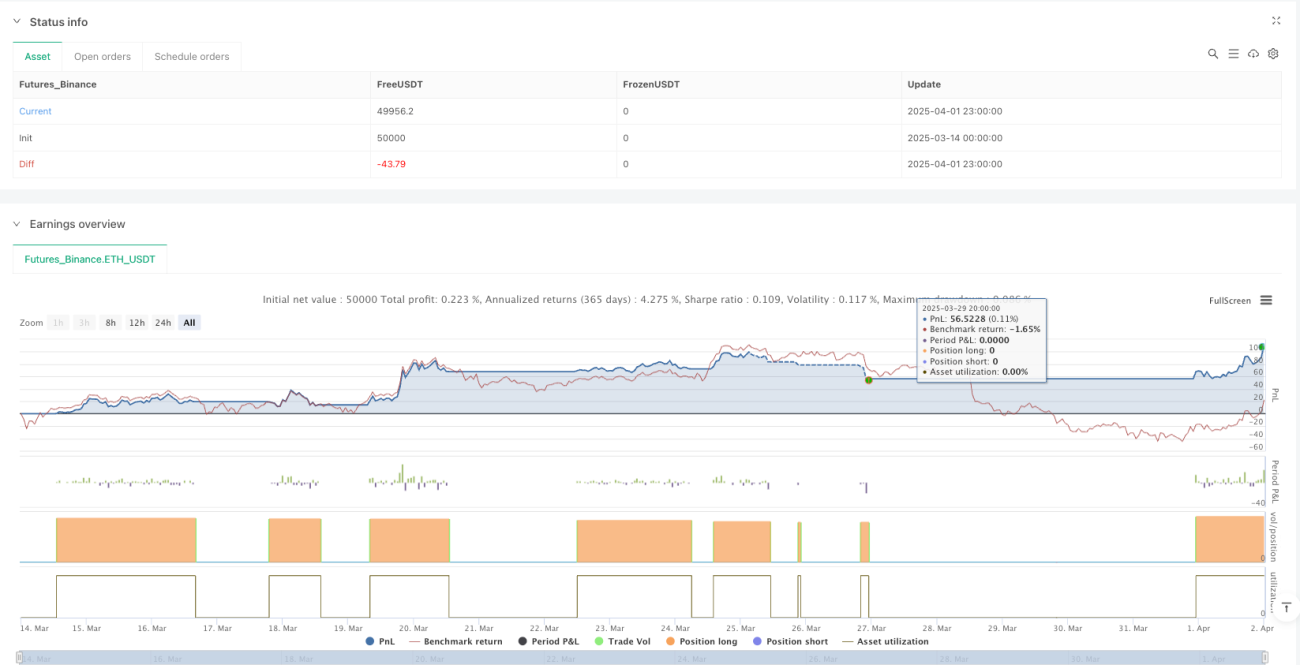

Übersicht

Diese Strategie ist eine intelligente Dollar-Cost-Average (DCA) Strategie, die auf einem exponentiell gleitenden Durchschnitt (EMA) Kreuzungssignal basiert und mit adaptiver Volatilitäts-Sicherheitsorder (SO) Platzierung und einem innovativen zweigleisigen Stop-Loss-Mechanismus kombiniert wird. Sie tritt in den Markt ein, wenn ein Aufwärtstrend bestätigt wird, und platziert dann automatisch zusätzliche Sicherheitsorders basierend auf der Marktvolatilität, während sie gleichzeitig einen Standard-Trailing-Stop-Loss und ein gewinnsicherndes Trailing-System verwendet, um Gewinne zu schützen. Die Strategie eignet sich für den Betrieb in volatilen Marktumgebungen, ist insbesondere für den 1-Stunden-Zeitrahmen optimiert und verwendet ein Gesamtkapital von 4000 US-Dollar für Handelsoperationen.

Strategieprinzip

Die Kernlogik dieser Strategie dreht sich um die folgenden Schlüsselkomponenten:

-

Trendidentifikationssystem: Verwendet das Kreuzen eines schnellen EMA (Standard 9 Perioden) und eines langsamen EMA (Standard 21 Perioden), um potenzielle Aufwärtstrends zu identifizieren. Wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt, bestätigt das System einen Aufwärtstrend und löst die Basiseinstiegsorder aus.

-

Mehrstufiges DCA-Einstiegssystem: Die Strategie verwendet einen dreistufigen Einstiegsmechanismus:

- Basisorder (1000 US-Dollar): Wird bei Bestätigung des EMA-Kreuzungssignals platziert

- Sicherheitsorder 1 (1250 US-Dollar): Wird ausgelöst, wenn der Preis um einen vorgegebenen Betrag vom Preis der Basisorder fällt

- Sicherheitsorder 2 (1750 US-Dollar): Wird ausgelöst, wenn der Preis weiter auf ein niedrigeres Niveau fällt

-

Volatilitätsadaptiver Mechanismus: Die Auslösepreise für Sicherheitsorders können dynamisch basierend auf dem ATR (Average True Range) Indikator berechnet werden, sodass die Strategie ihre Einstiegspositionen automatisch an die aktuelle Marktvolatilität anpassen kann. Benutzer können entweder ATR-Multiplikatoren (Standard SO1 1,2x ATR, SO2 2,5x ATR) oder einen festen prozentualen Rückgang (Standard SO1 4%, SO2 8%) verwenden, um die Auslösepunkte für Sicherheitsorders zu berechnen.

-

Zweigleisiges Stop-Loss-Schutzsystem:

- Standard-Trailing-Stop-Loss: Verfolgt den höchsten Preis nach dem Einstieg und wird bei einem festgelegten prozentualen Abstand (Standard 8%) vom Höchststand platziert

- Gewinnsichernder Trailing-Stop-Loss: Wird aktiviert, wenn die Position einen bestimmten Gewinnschwellenwert (Standard 2,5%) erreicht, und verwendet einen engeren Trailing-Prozentsatz (Standard 1,5%), um realisierte Gewinne aggressiver zu sichern

-

Abkühlungsphase-Mechanismus: Nach der Ausführung der Basisorder wird eine Abkühlungsphase (Standard 4 Kerzen) implementiert, um übermäßigen Handel in kurzer Zeit zu verhindern.

Strategievorteile

Nach der Analyse zeigt die Strategie die folgenden signifikanten Vorteile:

-

Hohe Anpassungsfähigkeit: Durch die Berechnung der Sicherheitsorder-Auslösepreise mittels ATR kann sich die Strategie intelligent an unterschiedliche Marktvolatilitätsumgebungen anpassen, indem sie bei hoher Volatilität die Abstände zwischen Sicherheitsorders vergrößert und bei niedriger Volatilität verkleinert.

-

Optimiertes Kapitalmanagement: Die Verwendung einer steigenden Kapitalallokation (1000 US-Dollar → 1250 US-Dollar → 1750 US-Dollar) folgt dem Pyramiden-Prinzip des Positionsmanagements, sodass die Strategie bei fallenden Preisen mit größerem Kapitaleinsatz bessere durchschnittliche Einstiegspreise erzielen kann.

-

Zweistufiger Schutzmechanismus: Das innovative zweigleisige Stop-Loss-System bietet sowohl grundlegenden Abwärtsschutz als auch die Möglichkeit, bei Gewinn automatisch auf einen konservativeren Stop-Loss-Modus umzuschalten, wodurch die Maximierung von Gewinnen und Risikokontrolle effektiv ausbalanciert werden.

-

Anpassbare Flexibilität: Alle Schlüsselparameter können individuell angepasst werden, einschließlich EMA-Perioden, ATR-Länge, Sicherheitsorder-Abstände, Stop-Loss-Prozentsätze und Ordervolumina, sodass Händler die Strategie basierend auf ihren persönlichen Risikopräferenzen und Marktbedingungen optimieren können.

-

Integrierbarkeit: Die Strategie enthält Alarmbedingungen, die als JSON-Nachrichten formatiert sind, was die Integration mit Drittanbieter-Automationsplattformen (z. B. 3Commas) für vollautomatisierte Handelsausführung erleichtert.

Strategierisiken

Obwohl die Strategie umfassend ausgelegt ist, bestehen die folgenden potenziellen Risiken und Herausforderungen:

-

Trendumkehrrisiko: Die Strategie ist auf EMA-Kreuzungssignale angewiesen, die in sich schnell ändernden oder seitwärts tendierenden Märkten falsche Signale erzeugen und zu unnötigen Einstiegen führen können. Abhilfe: Anpassung der EMA-Periodenlänge oder Hinzufügen zusätzlicher Bestätigungsindikatoren.

-

Kapitalverbrauchsrisiko: In einem anhaltend fallenden Markt kann der durchschnittliche Einstiegspreis, selbst wenn alle Sicherheitsorders platziert wurden, immer noch deutlich über dem Marktpreis liegen, was zu langfristigen Verlusten führt. Es wird empfohlen, einen maximalen Verlustbegrenzer oder eine Gesamtpositionsgrößenbeschränkung einzurichten.

-

Übermäßiges Handelsrisiko: In stark volatilen Märkten können EMA häufig kreuzen und zu viele Trades auslösen. Obwohl eine Abkühlungsphase integriert ist, sind möglicherweise weitere Optimierungen oder zusätzliche Handelsfrequenzbegrenzungen erforderlich.

-

Gegenseitige Störung der zweigleisigen Stop-Loss: In bestimmten Marktsituationen können die beiden Stop-Loss-Mechanismen sich gegenseitig stören, was zu vorzeitigem Ausstieg oder wiederholten Signalen führt. Die Balance zwischen diesen beiden Parametern sollte regelmäßig durch Backtesting angepasst werden.

-

Schwierigkeit der Parameteroptimierung: Die mehreren Parameter der Strategie müssen aufeinander abgestimmt sein, um optimale Ergebnisse zu erzielen, was die Komplexität der Parameteroptimierung erhöht. Es wird empfohlen, Backtest-Optimierungstools für eine umfassende Parameteranalyse zu verwenden.

Optimierungsrichtungen der Strategie

Basierend auf einer gründlichen Analyse des Codes sind hier die potenziellen Optimierungsrichtungen für die Strategie:

-

Einführung eines mehrstufigen Trendbestätigungsmechanismus: Die Strategie verlässt sich derzeit nur auf ein einzelnes EMA-Kreuzungssignal. Es könnte die Hinzunahme zusätzlicher Trendbestätigungsindikatoren wie RSI, MACD oder längerfristiger Trendbewertungen in Betracht gezogen werden, um Fehlsignale zu reduzieren. Dies würde das Risiko von Fehlausbrüchen erheblich verringern.

-

Dynamisches Kapitalallokationssystem: Derzeit verwendet die Strategie feste USD-Beträge für Ordervolumina. Dies könnte zu einem dynamischen System optimiert werden, das basierend auf Marktvolatilität oder Kontokapital angepasst wird, um ein angemessenes Risikoengagement unter verschiedenen Marktbedingungen sicherzustellen.

-

Optimierte Stop-Loss-Ausstiegsstrategie: Es könnte eine ausgefeiltere Stop-Loss-Logik entwickelt werden, wie z. B. ein adaptiver Trailing-Stop basierend auf Marktvolatilität oder die Integration von Momentum- und Volumenindikatoren, um Ausstiegsentscheidungen zu optimieren und vorzeitiges Verlassen bei kurzfristigen Schwankungen zu vermeiden.

-

Verbesserte Drawdown-Kontrolle: Hinzufügen einer Gesamt-Drawdown-Begrenzungsfunktion, die automatisch neue Orders pausiert oder bestehende Positionen schließt, wenn die Strategie einen voreingestellten maximalen Drawdown-Prozentsatz erreicht, um katastrophale Verluste unter extremen Marktbedingungen zu verhindern.

-

Periodenoptimierungssystem: Entwicklung einer automatischen Periodenoptimierungsfunktion, die es der Strategie ermöglicht, EMA-Längen, ATR-Perioden und andere zeitabhängige Parameter basierend auf den jüngsten Marktbedingungen anzupassen, um sich an ändernde Marktzustände anzupassen.

Zusammenfassung

Die „Intelligente Volatilitäts-Tracking DCA-Strategie mit zweigleisigem Stop-Loss-System“ ist ein ausgefeiltes quantitatives Handelskonzept, das besonders gut geeignet ist, um Aufwärtstrends in volatilen Märkten zu erfassen und Risiken zu managen. Sie kombiniert geschickt Trendverfolgung, Dollar-Cost-Average und Volatilitätsanpassungsmechanismen und schützt Gewinne durch ein innovatives zweigleisiges Stop-Loss-System.

Der Hauptvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und ihrem ausgewogenen Risikomanagement, das automatische Anpassungen der Ein- und Ausstiegsentscheidungen in verschiedenen Marktumgebungen ermöglicht. Durch die Verwendung des ATR zur dynamischen Berechnung der Sicherheitsorder-Auslösepunkte kann die Strategie intelligent auf Echtzeit-Marktbedingungen reagieren, anstatt sich auf vorgegebene statische Parameter zu verlassen.

Obwohl potenzielle Risiken in der Trendidentifikation und im Kapitalmanagement bestehen, können diese durch die vorgeschlagenen Optimierungsrichtungen wirksam gemildert werden. Insbesondere die Einführung einer mehrstufigen Trendbestätigung und eines dynamischen Kapitalallokationssystems würde die Robustheit und die langfristige Performance der Strategie erheblich verbessern.

Für quantitative Händler, die systematische Handelsmethoden in volatilen Märkten suchen, bietet diese Strategie einen umfassenden, erweiterbaren Rahmen, der sowohl Chancen in Aufwärtstrends als auch ausreichenden Risikoschutz in ungünstigen Marktbedingungen bietet.

- 1