Strategieübersicht

Diese Strategie ist eine auf der Fusion mehrerer Indikatoren basierende, volatilitätserfassende adaptive Trendfolgestrategie, die hauptsächlich auf Instrumente mit hoher Volatilität im 1-Stunden-Zeitrahmen angewendet wird. Durch die Kombination von gleitenden Durchschnitten, ATR-Volatilitätsindikatoren, RSI-Relativstärkeindikator, MACD-Indikator und einem Volumenfilter wird ein mehrschichtiges Entscheidungssystem aufgebaut. Der Kern der Strategie besteht darin, auf Basis der Bestätigung der Trendrichtung signifikante Volatilitätschancen zu erfassen und gleichzeitig das Risiko durch dynamische Take-Profit- und Stop-Loss-Mechanismen zu steuern.

Zu den Hauptmerkmalen der Strategie gehören ein Zeitfilter (nur Daten der letzten 30 Tage), eine mehrfache Indikator-Entscheidungsfindung, ein dynamischer Stop-Loss-Mechanismus und eine Volumenbestätigung. Dieses Design ermöglicht es der Strategie, sich an veränderte Marktbedingungen anzupassen, sich auf Chancen mit hoher Wahrscheinlichkeit zu konzentrieren und Marktrauschen effektiv herauszufiltern.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch eine Kombination multidimensionaler technischer Indikatoren hochwahrscheinliche Volatilitätschancen zu identifizieren:

-

Zeitfilter: Die Strategie wendet zunächst einen 30-Tage-Zeitfilter an, um sicherzustellen, dass Handelsentscheidungen auf dem aktuellsten Marktverhalten basieren und an die aktuellen Volatilitätsmerkmale und Trendmuster angepasst sind.

-

Trendidentifikation: Zur Trendbestätigung werden einfache gleitende Durchschnitte (SMA) mit den Perioden 5 und 13 verwendet. Wenn der schnelle gleitende Durchschnitt (Periode 5) über dem langsamen gleitenden Durchschnitt (Periode 13) liegt, wird ein Aufwärtstrend bestätigt.

-

Volatilitätsbestätigung: Durch die Berechnung des Average True Range (ATR) über 10 Perioden und die Festlegung eines Multiplikators von 1,5 wird sichergestellt, dass nur bei signifikanten Schwankungen eingestiegen wird. Die Strategie verlangt, dass die Preisspanne des aktuellen Candlesticks (Höchstkurs – Tiefstkurs) den ATR-Schwellenwert überschreitet.

-

Momentumbewertung: Der RSI (Relative Strength Index) über 14 Perioden wird zur Momentumbewertung herangezogen. Der RSI muss zwischen 35 (überverkauft) und 65 (überkauft) liegen, um Einstiege in Extrembereichen zu vermeiden.

-

Trendbestätigung: Der MACD (12, 26, 9) dient als zusätzliches Trendbestätigungswerkzeug. Es wird verlangt, dass die MACD-Linie über der Signallinie und positiv ist, um sicherzustellen, dass der Einstiegspunkt mit der bullischen Dynamik übereinstimmt.

-

Handelsvolumenbestätigung: Das aktuelle Handelsvolumen muss das 1,5-fache des einfachen gleitenden Durchschnitts des Volumens über 20 Perioden betragen, um sicherzustellen, dass die Preisbewegung durch ausreichende Marktbeteiligung gestützt wird.

-

Kursposition: Der Schlusskurs muss über dem schnellen gleitenden Durchschnitt liegen, um zu bestätigen, dass der Preis Unterstützung erhält.

Die Einstiegsbedingung fasst alle oben genannten Faktoren zusammen und stellt sicher, dass nur dann ein Handel ausgeführt wird, wenn mehrere Bedingungen gleichzeitig erfüllt sind.

Strategievorteile

Eine eingehende Analyse des Codes und der Logik der Strategie ergibt die folgenden signifikanten Vorteile:

-

Multidimensionale Filterung: Durch die Kombination von Indikatoren aus den Bereichen Trend, Volatilität, Momentum und Volumen wird die Anzahl der Fehlsignale effektiv reduziert. Dies ist besonders für den 1-Stunden-Zeitrahmen geeignet und verbessert die Signalqualität erheblich.

-

Anpassungsfähigkeit: Der 30-Tage-Zeitfilter ermöglicht es der Strategie, sich an das aktuellste Marktverhalten anzupassen, ohne übermäßig von historischen Daten beeinflusst zu werden, und bewahrt so die Aktualität der Strategie.

-

Volatilitätserfassungsfähigkeit: Der ATR-Indikator und die Bedingung der Preisspanne ermöglichen es der Strategie, signifikante Marktschwankungen effektiv zu erfassen und so die Gewinnchancen zu erhöhen.

-

Dynamisches Risikomanagement: Die Strategie kombiniert einen festen prozentualen Stop-Loss mit einem auf dem ATR basierenden Stop-Loss und führt einen auf dem ATR basierenden Trailing-Stop ein. Dieser mehrschichtige Risikomanagementmechanismus schützt das Kapital und maximiert gleichzeitig die Erfassung von Kurssteigerungen.

-

Handelsvolumenbestätigung: Der Volumenfilter stellt sicher, dass Preisbewegungen von ausreichender Marktbeteiligung begleitet werden, und reduziert so das Risiko von Fehlausbrüchen in Umgebungen mit geringer Liquidität.

-

Konservative Gewinnziele: Die Festlegung konservativer Gewinnziele von 3–7 % eignet sich für den kurzfristigen Handel mit volatilen Vermögenswerten und hilft, Gewinne schnell zu sichern und Drawdowns zu vermeiden.

-

Visualisierungs- und Alarmfunktionen: Die Strategie bietet klare Chartvisualisierungen und Alarmfunktionen, die es Händlern erleichtern, Transaktionen zu überwachen und auszuführen, ohne den Markt ständig beobachten zu müssen.

Strategierisiken

Trotz des ausgeklügelten Designs der Strategie bestehen folgende potenzielle Risiken:

-

Überoptimierungsrisiko: Die Strategie verwendet mehrere Parameter und Indikatoren, was das Risiko einer Überanpassung an historische Daten birgt, was zu einer schlechten zukünftigen Performance führen kann. Lösung: Strenge Backtest-Validierung unter verschiedenen Marktbedingungen und Zeiträumen.

-

Handelshäufigkeit und Kosten: Im 1-Stunden-Zeitrahmen kann die Strategie viele Handelssignale auslösen und so die Handelskosten erhöhen. Es wird empfohlen, die Gebühren im Live-Handel zu berücksichtigen und die Einstiegsbedingungen möglicherweise anzupassen, um die Handelshäufigkeit zu reduzieren.

-

Marktrauschen: Trotz der mehrfachen Filterbedingungen kann das Rauschen im 1-Stunden-Chart dennoch zu einigen Fehlsignalen führen. Es wird empfohlen, die Bestätigung mit höheren Zeitrahmen zu kombinieren.

-

Risiko plötzlicher Ereignisse: Unerwartete Marktnachrichten können zu sprunghaften Kursbewegungen führen, die den Stop-Loss durchbrechen. Es wird empfohlen, ein Money-Management anzuwenden, bei dem pro Trade nur 1–2 % des Gesamtkapitals eingesetzt werden.

-

Nachlaufende Indikatoren: Indikatoren wie gleitende Durchschnitte und MACD haben eine gewisse Verzögerung und können in schnelllebigen Märkten den optimalen Einstiegspunkt verpassen. Die Einführung von Frühindikatoren könnte als Ergänzung in Betracht gezogen werden.

-

Abhängigkeit von jüngsten Daten: Der 30-Tage-Zeitfilter kann dazu führen, dass die Strategie zu sehr auf das jüngste Marktverhalten angewiesen ist und langfristige Muster ignoriert. Es wird empfohlen, die Strategieparameter regelmäßig zu bewerten und anzupassen, um sich an veränderte Marktbedingungen anzupassen.

-

Begrenzung auf eine Richtung: Die aktuelle Strategie ist nur für Long-Positionen ausgelegt und kann in fallenden Märkten keine Chancen nutzen. Die Entwicklung einer entsprechenden Short-Strategie sollte in Betracht gezogen werden, um auf verschiedene Marktsituationen reagieren zu können.

Optimierungsrichtungen

Basierend auf einer eingehenden Analyse der Strategie sind folgende Optimierungsrichtungen möglich:

-

Adaptive Parameteranpassung: Einführung adaptiver Mechanismen zur automatischen Anpassung des ATR-Multiplikators und der Perioden der gleitenden Durchschnitte an die Marktvolatilität. Beispielsweise Verringerung des ATR-Multiplikators in Umgebungen mit niedriger Volatilität und Erhöhung in Umgebungen mit hoher Volatilität, um die Strategie besser an unterschiedliche Marktzustände anzupassen.

-

Einbeziehung von Marktstimmungsindikatoren: Berücksichtigung des VIX-Index oder ähnlicher Marktstimmungsindikatoren zur Anpassung der Einstiegskriterien bei extremer Marktstimmung, um Einstiege in Phasen von Panik oder übermäßiger Gier zu vermeiden.

-

Optimierung des Zeitfilters: Erprobung verschiedener Zeitfiltermethoden, wie z. B. automatische Anpassung des Rückblickszeitraums an den Marktzyklus oder Hinzufügen eines intraday-Zeitfilters zur Vermeidung von Handelszeiten mit geringer Liquidität.

-

Bestätigung durch mehrere Zeitrahmen: Einführung einer Trendbestätigung auf höheren Zeitrahmen (z. B. 4 Stunden oder Tageschart), um Trades nur dann auszuführen, wenn der Trend auf dem höheren Zeitrahmen konsistent ist, und so das Risiko von Gegentrendgeschäften zu verringern.

-

Dynamisches Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf der Volatilität und dem Risiko. Erhöhung der Position bei Signalen mit hoher Sicherheit, Reduzierung bei hoher Unsicherheit.

-

Machine-Learning-Verbesserung: Einsatz von Machine-Learning-Algorithmen zur Optimierung der Parameterauswahl und der Signalerzeugung, um die Prognosegenauigkeit durch Training mit historischen Daten zu verbessern.

-

Korrelationsfilter: Einführung einer Korrelationsanalyse mit verwandten Vermögenswerten (z. B. Hauptindizes oder verwandte Sektoren), um das Strategieverhalten bei abnormalen Korrelationen anzupassen und Trades in anomalen Marktzuständen zu vermeiden.

-

Optimierung der Take-Profit-Strategie: Implementierung einer schrittweisen Take-Profit-Strategie, z. B. teilweises Schließen der Position bei 3 % Gewinn und Setzen eines Trailing-Stopps für den Rest, um sowohl Gewinne zu sichern als auch Raum für weitere Kurssteigerungen zu lassen.

Diese Optimierungsrichtungen zielen darauf ab, die Anpassungsfähigkeit, Genauigkeit und Robustheit der Strategie zu verbessern, sodass sie unter verschiedenen Marktbedingungen eine gute Performance erzielt.

Zusammenfassung

Die auf Fusion mehrerer Indikatoren basierende, volatilitätserfassende adaptive Trendfolgestrategie ist ein ausgeklügeltes Handelssystem, das durch die Integration verschiedener technischer Indikatoren und Filterbedingungen effektiv Handelsmöglichkeiten mit hoher Wahrscheinlichkeit identifiziert. Der Hauptvorteil der Strategie liegt in ihrem mehrdimensionalen Signalbestätigungsmechanismus und dem dynamischen Risikomanagementsystem, was sie besonders für den Handel mit volatilen Instrumenten im 1-Stunden-Zeitrahmen geeignet macht.

Durch die Kombination von Zeitfilter, Trendidentifikation, Volatilitätsbestätigung, Momentumbewertung, Trendbestätigung, Volumenbestätigung und Kursposition kann die Strategie Rauschen effektiv herausfiltern und die Signalqualität verbessern. Gleichzeitig ermöglicht der dynamische Stop-Loss-Mechanismus zusammen mit konservativen Gewinnzielen eine optimale Erfassung von Marktchancen bei gleichzeitigem Kapitalschutz.

Trotz Risiken wie Überoptimierung, Handelskosten und Marktrauschen kann die Robustheit und Anpassungsfähigkeit der Strategie durch Maßnahmen wie adaptive Parameteranpassung, Bestätigung durch mehrere Zeitrahmen und dynamisches Positionsmanagement weiter verbessert werden. In der praktischen Anwendung wird Händlern empfohlen, das Risiko streng zu kontrollieren, pro Trade nur 1–2 % des Gesamtkapitals einzusetzen und Handelsentscheidungen unter Berücksichtigung des gesamten Marktumfelds zu treffen.

Insgesamt handelt es sich um eine umfassende Strategie für den mittel- bis kurzfristigen Handel, die durch einen sorgfältig entwickelten mehrschichtigen Entscheidungsmechanismus sowohl Volatilitätschancen erfasst als auch Risiken effektiv managt und Händlern einen systematischen, disziplinierten Handelsansatz bietet.

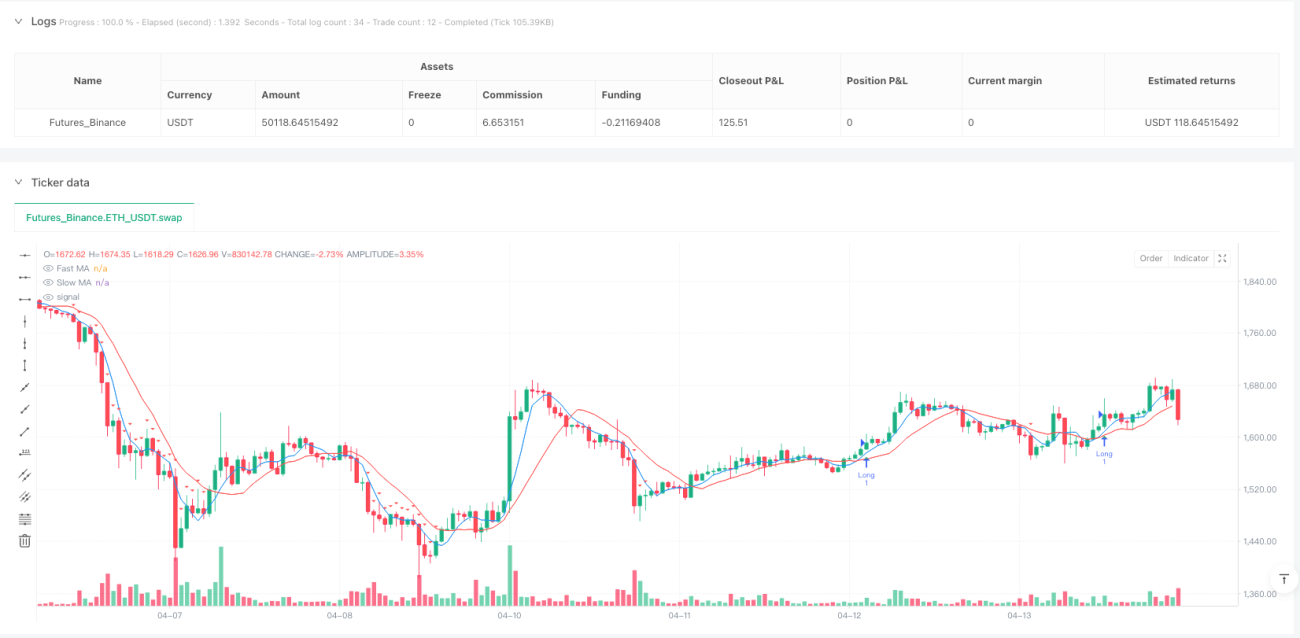

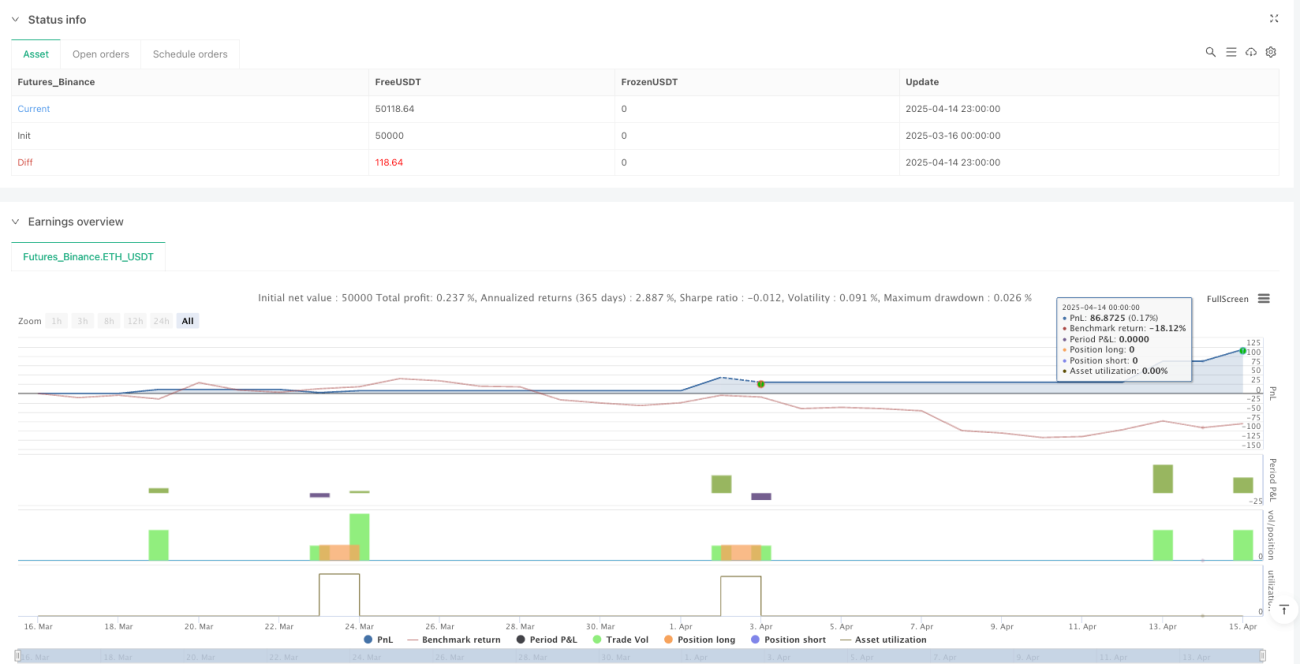

/*backtest

start: 2025-03-16 00:00:00

end: 2025-04-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BONK 1H Enhanced Volatility Strategy", overlay=true, margin_long=100, margin_short=0, calc_on_order_fills=true)

// --- Inputs ---- 1