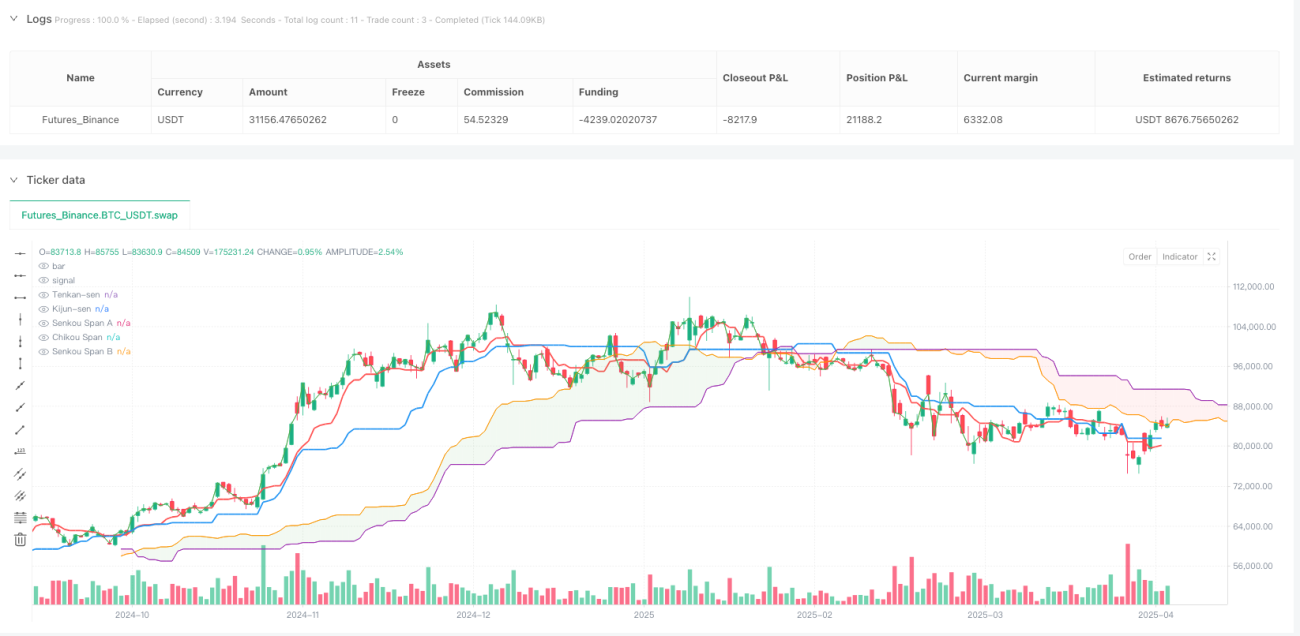

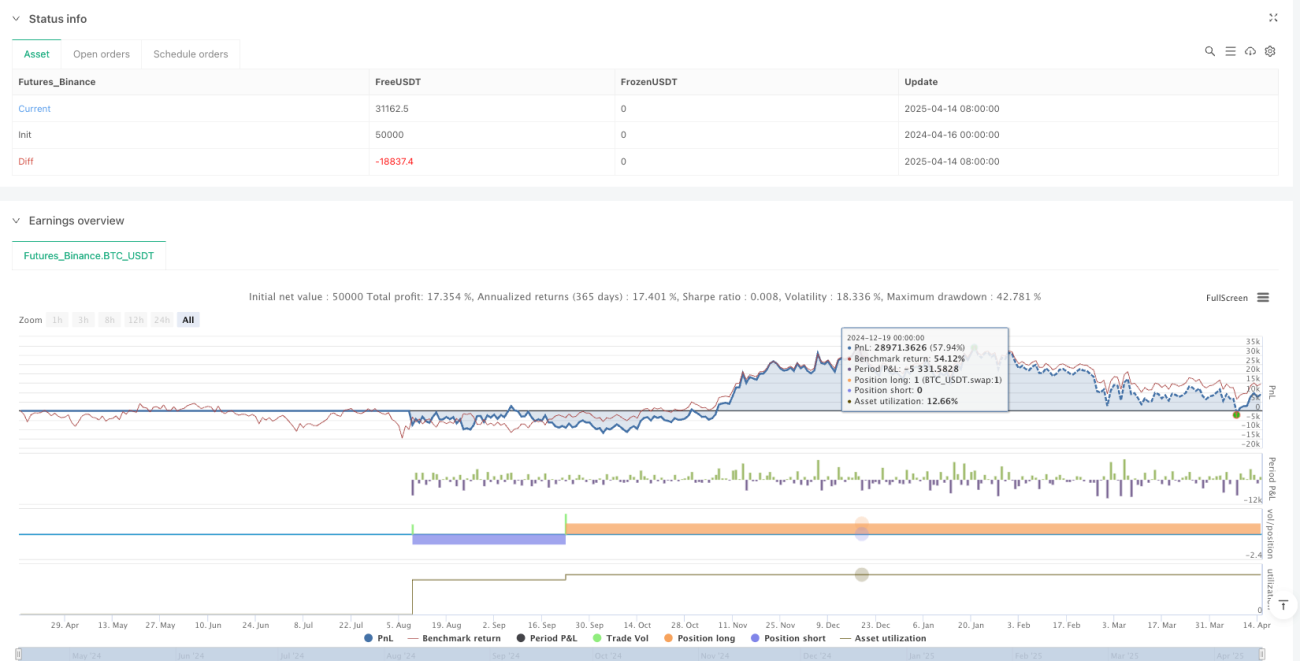

Mehrfache Signalkonsistenz-Wolkenrand-Durchbruchsstrategie

Übersicht

Die „Multiple-Signal-Konsistenz-Wolkenrand-Durchbruchsstrategie“ ist eine quantitative Handelsstrategie, die auf Schlüsselelementen der Ichimoku-Wolke basiert. Sie analysiert mehrere technische Indikatoren wie Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B und Chikou Span, um Markttrends und potenzielle Umkehrpunkte anhand von acht verschiedenen bullischen Signalen zu identifizieren. Der Kern der Strategie besteht darin, eine konsistente Bestätigung mehrerer technischer Indikatoren zu suchen. Wenn die Anzahl der bullischen Signale einen vordefinierten Schwellenwert erreicht, wird eine Long-Position eröffnet; wenn die Anzahl der bullischen Signale unter einen vordefinierten bärischen Schwellenwert fällt, wird eine Short-Position eröffnet. So entsteht ein vollständiges Handelssystem.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, die mehreren Komponenten der Ichimoku-Wolke zu nutzen, um die Stärke und Richtung des Markttrends zu bestimmen. Konkret definiert die Strategie die folgenden acht wichtigen bullischen Signale:

- Der aktuelle Kurs ist höher als der Kurs vor dem Verschiebungszeitraum (price > price[displacement]).

- Der aktuelle Kurs liegt über der Tenkan-sen (price > Tenkan-sen).

- Die Tenkan-sen liegt über der Kijun-sen (Tenkan-sen > Kijun-sen).

- Die kreuzende Aufwärtsbewegung der Chikou-Span über der Tenkan-sen ist zeitlich näher als die Abwärtsbewegung.

- Die kreuzende Aufwärtsbewegung der Chikou-Span über der Kijun-sen ist zeitlich näher als die Abwärtsbewegung.

- Die kreuzende Aufwärtsbewegung der Tenkan-sen über der Kijun-sen ist zeitlich näher als die Abwärtsbewegung.

- Die kreuzende Aufwärtsbewegung der Chikou-Span über der oberen Grenze der Wolke ist zeitlich näher als die Abwärtsbewegung unter die untere Grenze.

- Die kreuzende Aufwärtsbewegung der Senkou Span A über der Senkou Span B ist zeitlich näher als die Abwärtsbewegung.

Die Strategie berechnet die Anzahl der erfüllten Signale (bullish_count) und vergleicht sie mit den vordefinierten Schwellenwerten (bullishThreshold und bearishThreshold), um die Handelsrichtung zu bestimmen. Wenn die Anzahl der bullischen Signale den bullishThreshold erreicht oder überschreitet, wird eine Long-Position eröffnet und etwaige Short-Positionen werden geschlossen. Wenn die Anzahl der bullischen Signale gleich oder unter dem bearishThreshold liegt, wird eine Short-Position eröffnet und etwaige Long-Positionen werden geschlossen.

Diese mehrfache Konsistenzprüfung der Signale filtert effektiv Marktrauschen heraus, erhöht die Zuverlässigkeit der Handelssignale und reduziert das Risiko von Fehlausbrüchen.

Strategievorteile

Durch eine eingehende Analyse des Codes ergeben sich folgende deutliche Vorteile:

-

Multidimensionale Signalbestätigung: Die Strategie verlässt sich nicht auf einen einzelnen Indikator, sondern berücksichtigt acht verschiedene technische Signale. Nur wenn mehrere Signale übereinstimmen, wird ein Handel ausgelöst, was die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert.

-

Hohe Anpassungsfähigkeit: Durch die Anpassung der Parameter bullishThreshold und bearishThreshold kann die Signal-Schwelle an verschiedene Marktumgebungen angepasst werden, sodass die Strategie unter unterschiedlichen Marktbedingungen wirksam bleibt.

-

Visuelle Darstellung: Die Strategie bietet umfangreiche visuelle Elemente, darunter die Darstellung der Wolke (Kumo), Signalmarkierungen und ein Label mit der aktuellen Anzahl bullischer Signale, sodass Händler die Marktstruktur und den Strategiestatus intuitiv verstehen können.

-

Umfassende Trend-Erkennung: Die Strategie berücksichtigt nicht nur die Beziehung zwischen Kurs und Indikatoren, sondern auch die Beziehungen zwischen den Indikatoren und historische Kreuze. So kann sie Markttrendveränderungen umfassender erfassen.

-

Flexible Parametereinstellungen: Die Strategie erlaubt dem Benutzer, verschiedene Parameter der Ichimoku-Wolke anzupassen, einschließlich Tenkan-sen-Zeitraum, Kijun-sen-Zeitraum, Senkou Span B-Zeitraum und Verschiebungszeitraum. Dadurch kann sie an verschiedene Handelsinstrumente und Zeitrahmen angepasst werden.

Strategierisiken

Obwohl die Strategie durchdacht ist, birgt sie in der praktischen Anwendung einige Risiken:

-

Verzögerungsrisiko: Die Ichimoku-Wolke selbst ist ein nachlaufender Indikator, insbesondere der Verschiebungszeitraum (standardmäßig 26) führt zu einer gewissen Verzögerung der Signale. In schnelllebigen Märkten kann dies dazu führen, dass der optimale Einstiegspunkt verpasst wird oder der Stop-Loss zu groß ist.

-

Übermäßige Abhängigkeit von historischen Daten: Die Strategie verwendet viele

barssince-Funktionen, um historische Kreuze zu vergleichen, was ausreichende historische Daten voraussetzt. Bei unzureichenden historischen Daten kann dies zu falschen Signalentscheidungen führen. -

Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von der Parametereinstellung ab. Unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parameterkombinationen. Falsch eingestellte Parameter können zu Überhandel oder zum Verpassen wichtiger Gelegenheiten führen.

-

Fehlendes umfassendes Risikomanagement: Der Code enthält keine expliziten Stop-Loss- oder Take-Profit-Mechanismen und berücksichtigt kein Positionsmanagement. Dies könnte in ungünstigen Marktphasen zu übermäßigen Verlusten führen.

-

Signalkonflikte: In seitwärts tendierenden Märkten können die acht Signale häufig wechseln und widersprüchlich sein, was zu häufigen Ein- und Ausstiegen und erhöhten Transaktionskosten führt.

Um diese Risiken zu mindern, könnten Händler Stop-Loss- und Take-Profit-Logiken hinzufügen, Parameter optimieren, die Signale mit anderen, nicht korrelierten Indikatoren bestätigen und die Positionsgröße angemessen steuern.

Optimierungsmöglichkeiten

Basierend auf den Eigenschaften und potenziellen Risiken der Strategie ergeben sich folgende Optimierungsrichtungen:

-

Hinzufügen eines Volatilitätsfilters: Fügen Sie dem Code Indikatoren wie ATR oder andere Volatilitätsindikatoren hinzu, um die Aggressivität der Strategie bei übermäßiger oder zu geringer Marktvolatilität anzupassen oder den Handel in solchen Perioden ganz zu vermeiden. Dies reduziert effektiv Fehlausbrüche bei niedriger Volatilität und übermäßige Risiken bei hoher Volatilität.

-

Verbessertes Risikomanagement: Fügen Sie dynamische Stop-Loss- und Take-Profit-Logiken hinzu, z. B. einen ATR-basierten Stop-Loss oder einen Take-Profit auf Basis wichtiger Unterstützungs-/Widerstandsniveaus, um das Risiko-Ertrags-Verhältnis zu verbessern.

-

Optimierung der Signalgewichte: Unterschiedliche bullische Signale können in verschiedenen Marktumgebungen unterschiedliche Bedeutung haben. Statt einfach zu zählen, könnten die acht Signale mit unterschiedlichen Gewichten versehen werden, um die Anpassungsfähigkeit der Strategie zu erhöhen.

-

Integration von Volumenbestätigung: Fügen Sie das Handelsvolumen als zusätzliche Bestätigungsbedingung hinzu. Signale werden nur bestätigt, wenn das Volumen sie unterstützt, was Fehlausbrüche weiter reduziert.

-

Dynamische, adaptive Parameter: Entwickeln Sie einen adaptiven Mechanismus, der die Strategieparameter dynamisch an den Marktzustand (z. B. Volatilität, Trendstärke) anpasst, sodass die Strategie besser auf sich ändernde Marktbedingungen reagieren kann.

-

Hinzufügen einer Marktzustandsanalyse: Fügen Sie Logik zur Bestimmung des Marktzustands (Trend/Seitwärtsbewegung) hinzu. Verwenden Sie in verschiedenen Marktzuständen unterschiedliche Signalschwellen oder Handelsstrategien, um die Leistung in unterschiedlichen Umgebungen deutlich zu verbessern.

Diese Optimierungen können die Strategie robuster machen, Drawdowns reduzieren und die langfristige Rentabilität steigern.

Zusammenfassung

Die „Multiple-Signal-Konsistenz-Wolkenrand-Durchbruchsstrategie“ ist ein umfassendes Handelssystem, das mehrere Komponenten der Ichimoku-Wolke kombiniert. Es definiert acht wichtige technische Signale und bestimmt die Markttrendrichtung und Handelsentscheidungen auf Basis der Anzahl erfüllter Signale.

Der größte Vorteil der Strategie liegt in ihrem mehrdimensionalen Signalbestätigungsmechanismus, der durch die Forderung nach Konsens mehrerer technischer Indikatoren Marktrauschen filtert und die Zuverlässigkeit der Handelssignale erhöht. Gleichzeitig bietet die Strategie umfangreiche visuelle Elemente und flexible Parametereinstellungen, die es Händlern ermöglichen, Marktstruktur und Strategiestatus intuitiv zu verstehen.

Allerdings hat die Strategie auch Nachteile wie Signalverzögerung, übermäßige Abhängigkeit von historischen Daten und fehlendes umfassendes Risikomanagement. Zukünftige Verbesserungen könnten die Integration eines Volatilitätsfilters, die Verbesserung des Risikomanagements und die Optimierung der Signalgewichte umfassen.

Insgesamt handelt es sich um einen umfassenden, logisch klaren Strategierahmen, der für Händler geeignet ist, die mit der Ichimoku-Wolke vertraut sind. Mit entsprechenden Parameteranpassungen und weiterer Optimierung hat die Strategie das Potenzial, ein robustes Handelssystem zu werden, insbesondere für mittel- bis langfristige Trendfolge-Strategien.

- 1