15-Minuten-Chart-Engulfing-Breakout mit mehrfacher Bestätigungsstrategie

Überblick

Die Engulfing-Breakout-Multi-Bestätigungsstrategie für das 15-Minuten-Chart ist ein technisches Analyse-Handelssystem, das auf Price Action und Kerzenformationen basiert und speziell für den 15-Minuten-Zeitrahmen entwickelt wurde. Der Kern der Strategie liegt in der Identifizierung von Engulfing-Formationen, die in Kombination mit mehreren Bestätigungsbedingungen Handelssignale auslösen. Laut Statistik kann die Strategie eine Gewinnrate von bis zu 76 % erreichen. Durch die Erkennung bullischer und bärischer Engulfing-Formen wird anschließend überprüft, ob der Kurs das Niveau der vorherigen zwei gegensätzlichen Engulfing-Formationen durchbrochen hat. Dadurch werden minderwertige Signale herausgefiltert und die Erfolgsquote erhöht. Die Strategie verfügt zudem über integrierte Stop-Loss- und Take-Profit-Mechanismen, die das Risiko effektiv kontrollieren und das Kapitalmanagement effizienter gestalten.

Strategieprinzip

Das Kernprinzip dieser Engulfing-Breakout-Multi-Bestätigungsstrategie basiert auf mehreren technischen Schlüsselelementen:

-

Identifizierung von Engulfing-Formationen:

- Bullisches Engulfing: Die aktuelle Kerze ist eine grüne Kerze, die vorherige Kerze eine rote Kerze. Der Eröffnungskurs der aktuellen Kerze liegt unter dem Schlusskurs der vorherigen Kerze, der Schlusskurs der aktuellen Kerze über dem Eröffnungskurs der vorherigen Kerze.

- Bärisches Engulfing: Die aktuelle Kerze ist eine rote Kerze, die vorherige Kerze eine grüne Kerze. Der Eröffnungskurs der aktuellen Kerze liegt über dem Schlusskurs der vorherigen Kerze, der Schlusskurs der aktuellen Kerze unter dem Eröffnungskurs der vorherigen Kerze.

-

Multi-Bestätigungssystem:

- Die Strategie verwendet ein Array, um die Kursniveaus der letzten 10 Engulfing-Formationen zu speichern (Hochpunkte bei bullischen und Tiefpunkte bei bärischen Engulfing-Formationen).

- Ein Handelssignal muss durch den Durchbruch von mindestens zwei vorherigen gegensätzlichen Engulfing-Niveaus bestätigt werden.

-

Handelszonen-Festlegung:

- Bullisches Signal: Wenn ein bullisches Engulfing erkannt wird und der Kurs mindestens zwei vorherige bärische Engulfing-Tiefs durchbrochen hat, wird eine Kaufzone festgelegt.

- Bärisches Signal: Wenn ein bärisches Engulfing erkannt wird und der Kurs mindestens zwei vorherige bullische Engulfing-Hochs durchbrochen hat, wird eine Verkaufszone festgelegt.

-

Einstiegsbedingungen:

- Long-Einstieg: Das Tief des Kurses berührt das Hoch der Kaufzone und der Schlusskurs liegt über dem Tief der Kaufzone.

- Short-Einstieg: Das Hoch des Kurses berührt das Tief der Verkaufszone und der Schlusskurs liegt unter dem Hoch der Verkaufszone.

-

Risikomanagement:

- Verwendung eines dynamischen Stop-Loss basierend auf der Engulfing-Zone, zusätzlich mit einem Spanne-Schutz (30-fache Spread-Größe).

- Dynamisches Take-Profit ebenfalls basierend auf der Engulfing-Zone, um ein angemessenes Risiko-Ertrags-Verhältnis sicherzustellen.

Durch diesen mehrstufigen Bestätigungsmechanismus kann die Strategie effektiv Marktrauschen herausfiltern und hochwahrscheinliche Handelsmöglichkeiten erfassen.

Strategievorteile

Eine eingehende Analyse des Codes und der Logik zeigt folgende deutliche Vorteile der Strategie:

-

Mehrfach-Bestätigungsfilter: Durch die Anforderung, dass mindestens zwei vorherige Engulfing-Formationen der entgegengesetzten Richtung durchbrochen werden müssen, wird die Signalqualität erheblich verbessert und das Verlustrisiko durch Fehlausbrüche reduziert.

-

Dynamische Handelszonen: Anders als Strategien mit festen Kursniveaus passt diese Strategie die Handelszonen dynamisch an die aktuellen Kursformationen an und reagiert so besser auf Marktveränderungen.

-

Hohe Gewinnrate: Die im Code-Kommentar erwähnte Gewinnrate von 76 % deutet darauf hin, dass die Strategie im 15-Minuten-Chart stabile Ergebnisse liefert, weit über dem Durchschnitt der meisten Handelssysteme.

-

Intelligentes Risikomanagement: Durch die Festlegung von Stop-Loss und Take-Profit in Relation zur Handelszone hat jeder Trade einen klaren Ausstiegsplan, wodurch emotionales Handeln vermieden wird.

-

Klare Visualisierung: Durch die Markierung der Engulfing-Formationen (Dreiecksmarkierungen) im Chart können Händler die Funktionsweise der Strategie und die Signalerzeugung intuitiv nachvollziehen.

-

Flexibles Kapitalmanagement: Standardmäßig wird ein Prozentsatz des Kontokapitals (10 %) für das Positionsmanagement verwendet, was zur Konsistenz des Risikoengagements beiträgt und das langfristige Wachstum des Kontos unterstützt.

-

Anpassungsfähigkeit an Marktrichtungen: Da die Strategie sowohl bullische als auch bärische Engulfing-Formationen überwacht, kann sie sich sowohl in Aufwärts- als auch in Abwärtstrends gut verhalten.

Strategierisiken

Trotz der vielen Vorteile der Strategie haben wir bei der Codeanalyse auch einige potenzielle Risikopunkte identifiziert:

-

Risiko in schnell bewegenden Märkten: In stark volatilen Märkten kann der Kurs schnell die Engulfing-Zone durchbrechen und dann umkehren, was den Stop-Loss auslöst. Lösungsansatz: Anpassung des Stop-Loss-Abstands oder Aussetzen des Handels bei hoher Volatilität (z. B. anhand des ATR).

-

Verpassen von großen Trends: Da die Strategie nach jedem Signal die entsprechende Handelszone zurücksetzt (auf na setzt), könnten fortlaufende Chancen in einem starken Trend verpasst werden. Lösungsansatz: Einfügen eines Trendfilters, der in starken Trends die Richtungspräferenz beibehält.

-

Starres Kapitalmanagement: Die Strategie verwendet einen festgelegten Prozentsatz des Eigenkapitals (10 %) pro Trade, ohne die Positionsgröße an die unterschiedlichen Risikomerkmale einzelner Trades anzupassen. Lösungsansatz: Dynamische Anpassung der Positionsgröße basierend auf Stop-Loss-Distanz oder Marktvolatilität.

-

Optimierung des Spread-Abstands: Die Strategie verwendet einen festen Spread-Multiplikator (30× Spread-Größe) zur Anpassung von Stop-Loss und Take-Profit, was bei verschiedenen Handelsinstrumenten angepasst werden muss. Lösungsansatz: Parametrisierung der Spread-Größe und Optimierung je nach Instrument.

-

Drawdown-Risiko: Eine Serie von erfolglosen Trades könnte zu erheblichen Drawdowns führen, insbesondere wenn sich die Marktstruktur ändert. Lösungsansatz: Hinzufügen eines Filters für die allgemeine Marktgesundheit oder automatische Reduzierung der Handelsgröße nach Verlustserien.

-

Überoptimierungsrisiko: Der Code enthält keine zeitlichen Filter oder andere Marktzustandsfilter, sodass die Strategie in bestimmten Marktzuständen schlecht abschneiden könnte. Lösungsansatz: Testen verschiedener Filter für Marktbedingungen, wie Handelszeitenbeschränkungen oder Volatilitätsfilter.

Optimierungsrichtungen der Strategie

Basierend auf der gründlichen Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Trendfilters:

Integration von gleitenden Durchschnitten, ADX oder anderen Trendindikatoren, um nur dann einzusteigen, wenn die Trendrichtung mit dem Signal übereinstimmt. Dies kann die Gewinnrate deutlich erhöhen, da Engulfing-Formationen in Trendrichtung tendenziell effektiver sind. -

Optimierung des dynamischen Stop-Loss:

Einführung des ATR-Indikators zur dynamischen Anpassung des Stop-Loss-Abstands anstelle eines festen Spread-Multiplikators. Diese Methode passt sich besser an die Marktbedingungen an und reduziert unnötige Ausstiege durch zu enge Stop-Loss. -

Hinzufügen eines Handelszeitfilters:

Einschränkung der Handelszeiten, um liquiditätsschwache Phasen und wichtige Nachrichtenveröffentlichungen zu vermeiden. Dies reduziert das Risiko von unerwarteten Kurslücken und extremer Volatilität und verbessert die Handelsqualität. -

Integration von Volumenbestätigung:

Verwendung des Handelsvolumens als zusätzliches Bestätigungskriterium, sodass nur bei signifikant steigendem Volumen eingestiegen wird. Dies hilft, echte Marktdurchbrüche von zufälligen Schwankungen zu unterscheiden. -

Entwicklung einer Pyramiden-Positionsaufbau-Funktion:

Bei anhaltender Stärke in Trendrichtung erlaubt die Strategie, an günstigen Positionen zusätzliche Positionen aufzubauen, um Gewinne aus erfolgreichen Trends zu maximieren. Gleichzeitig kann der Stop-Loss auf den Break-Even-Punkt nachgezogen werden, um bereits erzielte Gewinne zu schützen. -

Hinzufügen von Marktstimmungsindikatoren:

Integration von RSI, MACD oder anderen Stimmungsindikatoren als zusätzliche Einstiegsbedingung, sodass nur eingestiegen wird, wenn diese Indikatoren mit der Preisaktion synchron sind. Dies bietet zusätzliche Bestätigungsebenen. -

Entwicklung eines adaptiven Parametersystems:

Schaffung eines Mechanismus zur Selbstanpassung von Schlüsselparametern (wie Anzahl der Bestätigungen, Stop-Loss-Abstand) basierend auf der aktuellen Marktperformance. Dies hilft der Strategie, sich mit wechselnden Marktbedingungen selbst zu optimieren.

Zusammenfassung

Die Engulfing-Breakout-Multi-Bestätigungsstrategie für das 15-Minuten-Chart ist ein effizientes Handelssystem, das die Identifizierung von Engulfing-Formationen mit mehrfacher Kursbestätigung kombiniert. Durch die Anforderung, dass der Kurs mindestens zwei vorherige gegensätzliche Engulfing-Niveaus durchbricht, werden zahlreiche minderwertige Signale effektiv herausgefiltert und die Erfolgsquote deutlich gesteigert.

Der Hauptvorteil der Strategie liegt in ihrem mehrstufigen Bestätigungsmechanismus und der dynamischen Festlegung von Handelszonen, wodurch sie sich an verschiedene Marktzustände anpassen und eine hohe Gewinnrate beibehalten kann. Das integrierte Risikomanagement bietet durch die mit den Handelszonen verknüpften Stop-Loss- und Take-Profit-Einstellungen einen klaren Risikokontrollrahmen für jeden Trade.

Allerdings gibt es noch Optimierungspotenzial, insbesondere bei der Trendfilterung, der dynamischen Stop-Loss-Anpassung und der Erkennung des Marktzustands. Durch die Integration von Trendindikatoren, Volatilitätsmessungen und Marktstimmungsindikatoren kann die Robustheit und die langfristige Performance weiter verbessert werden.

Für Anleger, die im mittleren Zeitrahmen (15-Minuten-Chart) handeln möchten, bietet diese Strategie eine regelbasierte, leicht verständliche und statistisch vorteilhafte Handelsmethode. Durch das Verständnis und die Anwendung ihrer Prinzipien können Händler am Markt einen konsistenten marginalen Vorteil erzielen.

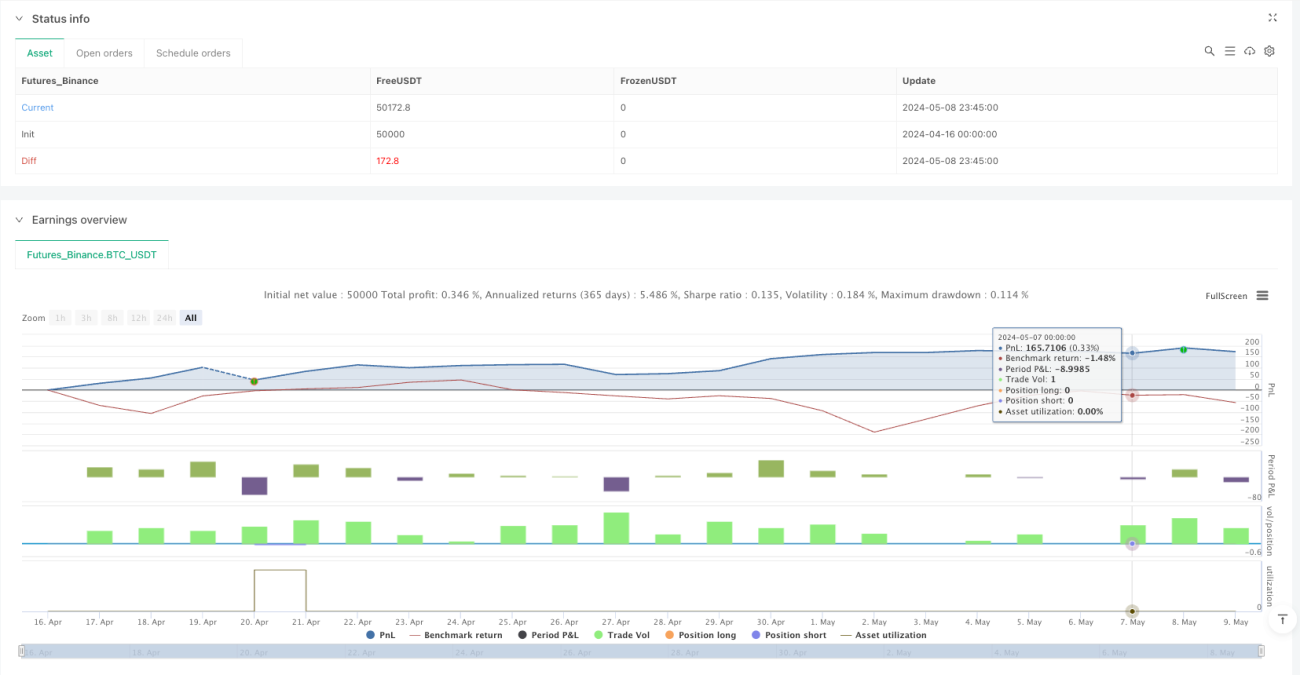

/*backtest

start: 2024-04-16 00:00:00

end: 2024-05-09 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("15Min Engulfing Break Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1