Übersicht

Die Strategie "Mehrfach-EMA-Trendbestätigung mit RSI-Filter für den Einstieg" ist ein quantitatives Handelssystem, das speziell für die Identifizierung von bullischen Trends entwickelt wurde. Diese Strategie kombiniert geschickt vier exponentielle gleitende Durchschnitte (EMA) unterschiedlicher Perioden mit dem Relative-Stärke-Index (RSI), um die Trendrichtung zu bestätigen und den Einstiegszeitpunkt zu optimieren. Durch die Sicherstellung der korrekten EMA-Anordnung und die kontrollierte RSI-Wert-Begrenzung zielt die Strategie darauf ab, starke Aufwärtstrends zu erfassen, gleichzeitig aber Einstiege in überkaufte Bereiche zu vermeiden, um die Handelserfolgsquote und Kapitaleffizienz zu steigern.

Strategieprinzip

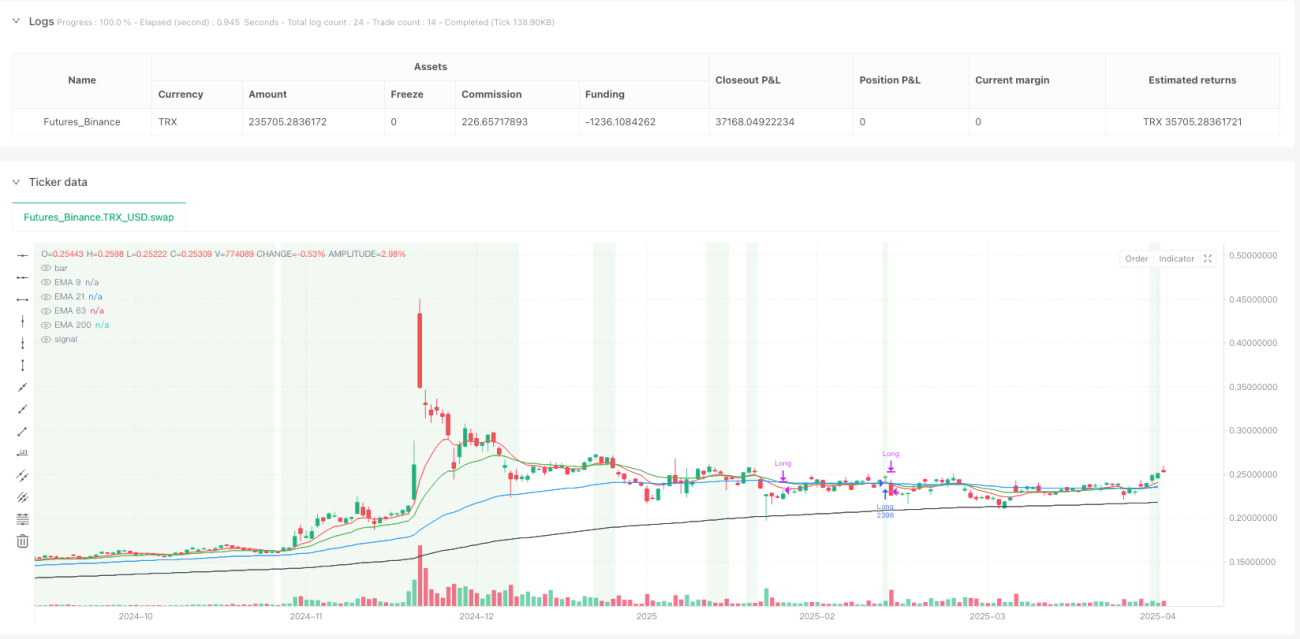

Das Kernprinzip der Strategie basiert auf einer Multi-Timeframe-Analyse, bei der die Anordnung kurzfristiger, mittelfristiger und langfristiger gleitender Durchschnitte zur Bestätigung der Trendstärke und -richtung genutzt wird. Konkret verwendet die Strategie vier EMAs: 9 Tage (extrem kurzfristig), 21 Tage (kurzfristig), 63 Tage (mittelfristig) und 200 Tage (langfristig).

Die Einstiegslogik ist klar und streng:

- Trendbestätigungsbedingung: Die EMAs müssen eine treppenartige Anordnung bilden: 9-Tage-EMA > 21-Tage-EMA > 63-Tage-EMA > 200-Tage-EMA. Dies zeigt, dass alle Zeitrahmen vom kurzfristigen bis zum langfristigen im Aufwärtstrend sind.

- Preisbestätigung: Der Schlusskurs muss über dem 9-Tage-EMA liegen, um sicherzustellen, dass der aktuelle Preis über dem kürzesten gleitenden Durchschnitt liegt.

- RSI-Filterbedingung: Der 14-Perioden-RSI muss ≤ 60 sein. Diese Bedingung dient dazu, Einstiege in bereits überkaufte Bereiche zu vermeiden.

Die Ausstiegslogik basiert hauptsächlich auf Trendumkehrsignalen:

- Wenn der 21-Tage-EMA den 63-Tage-EMA nach unten kreuzt, deutet dies darauf hin, dass der kurzfristige Trend schwächer wird als der mittelfristige Trend, woraufhin die Strategie die Position schließt.

Die Strategie berücksichtigt auch zwei auskommentierte Ausstiegsbedingungen:

- RSI > 80 (überkauft)

- Schlusskurs > 1,4 × 126-Tage-EMA (Preis deutlich über dem Durchschnitt)

Durch die Kombination dieser Bedingungen entsteht ein vollständiges Trendfolgesystem, das Trendbestätigung und Risikokontrolle in den Vordergrund stellt.

Strategievorteile

-

Mehrstufige Trendbestätigung: Die Verwendung von vier EMAs unterschiedlicher Perioden ermöglicht eine zuverlässigere Trendbestätigung und reduziert Fehlsignale. Die Anforderung einer treppenartigen Anordnung stellt sicher, dass nur eingestiegen wird, wenn der Aufwärtstrend in allen Zeitrahmen bestätigt ist, was die Signalqualität erheblich verbessert.

-

Optimierter Einstiegszeitpunkt: Die Bedingung RSI ≤ 60 vermeidet Einstiege in überkaufte Bereiche, was hilft, Nachkaufszenarien und mögliche Rücksetzer zu vermeiden.

-

Klar visualisierter Trend: Die Strategie kennzeichnet jede EMA-Linie mit einer anderen Farbe im Chart und zeigt den Marktzustand durch Hintergrundfarbänderungen (hellgrün für bullisch, hellrot für bärisch) visuell an, sodass Händler das aktuelle Trendumfeld leicht erkennen können.

-

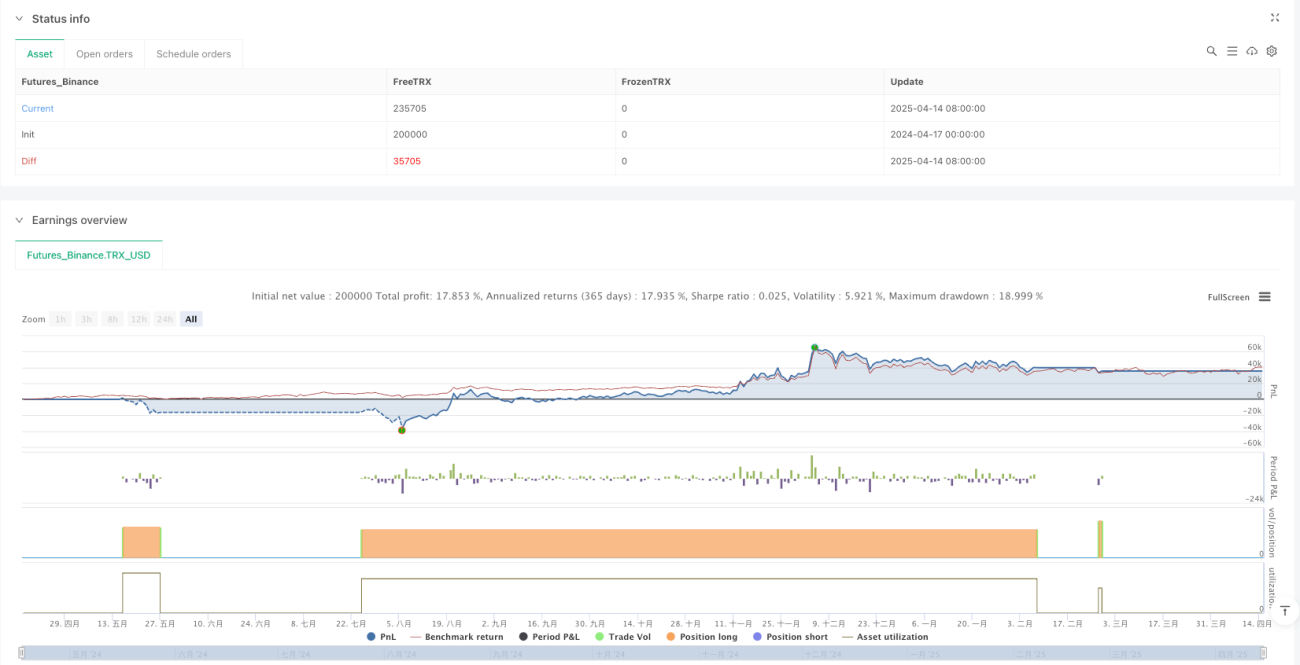

Integriertes Risikomanagement: Die Strategie enthält eine eingebaute Kapitalmanagementregel, bei der pro Trade nur 10 % des Kapitals verwendet werden. Dies hilft, das Risiko zu kontrollieren und die Kontoverwaltung zu verlängern.

-

Anpassungsfähigkeit: Der Code ist klar strukturiert und leicht erweiter- und modifizierbar. Beispielsweise können die bereits auskommentierten 126-Tage-EMA und zusätzlichen Ausstiegsbedingungen bei Bedarf problemlos aktiviert werden, sodass sich die Strategie an verschiedene Marktbedingungen anpassen lässt.

-

Kostenbewusstsein: Die Strategie berücksichtigt eine Round-Trip-Provision von 0,75 %, was die Backtesting-Ergebnisse näher an reale Handelsbedingungen bringt.

Strategierisiken

-

Verzögerte Trendidentifikation: Da EMAs ihrem Wesen nach nachlaufende Indikatoren sind, kann die Strategie einen Trend erst erkennen und in ihn einsteigen, nachdem er sich bereits eine Weile entwickelt hat, und verpasst dadurch möglicherweise einen Teil der Anfangsbewegung. Um dieses Risiko zu adressieren, könnten die EMA-Perioden angepasst oder sensiblere Triggerbedingungen hinzugefügt werden.

-

Risiko vorzeitigen Ausstiegs: Der Ausstieg, wenn der 21-Tage-EMA den 63-Tage-EMA nach unten kreuzt, kann zu einem zu frühen Ausstieg aus einem langfristigen Trend aufgrund kurzfristiger Schwankungen führen. Lösungsansätze umfassen das Hinzufügen von Bestätigungsbedingungen oder die Verwendung eines Trailing Stops anstelle eines festen Ausstiegssignals.

-

Zu strenge Filterbedingung: Die Anforderung RSI ≤ 60 kann dazu führen, dass einige starke Aufwärtsbewegungen verpasst werden, insbesondere in schnell steigenden Märkten. Eine dynamische Anpassung des RSI-Schwellenwerts je nach Marktzustand könnte in Betracht gezogen werden.

-

Handelsbeschränkung auf eine Richtung: Die Strategie konzentriert sich ausschließlich auf Long-Chancen und ignoriert mögliche Short-Möglichkeiten, was in bärischen oder seitwärts tendierenden Märkten zu längerer Inaktivität führen kann. Eine Erweiterung der Strategie um Short-Regeln könnte diese Einschränkung beheben.

-

Risiko fester Parameter: Alle Indikatorparameter (EMA-Perioden, RSI-Periode) sind festgelegt und möglicherweise nicht für alle Marktbedingungen geeignet. Eine Implementierung von Parameteroptimierungen oder adaptiven Parametern könnte die Performance der Strategie in unterschiedlichen Marktumgebungen verbessern.

-

Einheitliche Kapitalallokation: Die feste Verwendung von 10 % des Kapitals ist möglicherweise nicht optimal. Eine dynamische Positionsgrößenanpassung basierend auf Marktvolatilität und Signalstärke könnte das Risiko besser steuern und die Rendite optimieren.

Strategieoptimierungsmöglichkeiten

-

Verbesserung der Einstiegssignalqualität: Es könnte erwogen werden, zusätzliche Bestätigungsindikatoren wie Volumenbestätigung oder Momentum-Indikatoren (MACD, Stochastic usw.) zu integrieren. Der Grund dafür ist, dass die alleinige Abhängigkeit von Preis und EMA in Seitwärtsmärkten zu Fehlsignalen führen kann, während eine Multindikator-Bestätigung die Signalfestigkeit verbessern kann.

-

Optimierung des Ausstiegsmechanismus: Der bestehende Ausstiegsmechanismus ist relativ einfach. Folgende Verbesserungen könnten implementiert werden:

- Aktivierung der auskommentierten RSI-Überkauft-Bedingung (>80)

- Hinzufügen eines Trailing Stops

- Einführung einer Teilgewinnsicherung

Diese Verbesserungen können helfen, bereits erzielte Gewinne besser zu schützen, während gleichzeitig am Trend partizipiert wird.

-

Dynamische Parameteranpassung: Es könnte in Betracht gezogen werden, die EMA-Perioden und den RSI-Schwellenwert dynamisch an die Marktvolatilität anzupassen. In Umgebungen mit hoher Volatilität wären längere EMA-Perioden und höhere RSI-Schwellenwerte sinnvoll, in Phasen niedriger Volatilität das Gegenteil. So könnte sich die Strategie besser an verschiedene Marktbedingungen anpassen.

-

Aufnahme von Short-Logik: Durch Spiegelung der aktuellen Long-Logik (entgegengesetzte EMA-Anordnung + hoher RSI) könnte die Strategie auch in bärischen Märkten Gewinne erzielen und die Kapitalnutzung verbessern.

-

Verfeinerung des Kapitalmanagements: Die Positionsgröße könnte dynamisch an die Signalstärke, Marktvolatilität und aktuelle Performance angepasst werden, anstatt sie auf feste 10 % zu beschränken. Beispielsweise könnte der Positionsanteil erhöht werden, wenn eine stärkere Übereinstimmung der Multi-Timeframe-Signale vorliegt und der RSI in einem idealen Bereich liegt.

-

Hinzufügen eines Drawdown-Kontrollmechanismus: Es könnte ein maximal akzeptabler Drawdown festgelegt werden, bei dessen Erreichen die Positionen verkleinert oder der Handel ausgesetzt wird. Dies kann Verlustserien unter ungünstigen Marktbedingungen verhindern.

Zusammenfassung

Die Strategie "Mehrfach-EMA-Trendbestätigung mit RSI-Filter für den Einstieg" ist ein sinnvoll gestaltetes, logisch klares Trendfolgesystem. Durch die Kombination einer Multi-Perioden-EMA-Anordnung zur Trendbestätigung und die Verwendung eines RSI-Filters, der überkaufte Bereiche ausschließt, gewährleistet die Strategie eine hohe Einstiegsqualität und kontrolliert gleichzeitig die Risikoexposition.

Die Vorteile der Strategie liegen in ihrem mehrstufigen Trendbestätigungsmechanismus und der Optimierung des Einstiegszeitpunkts. Die Hauptrisiken ergeben sich aus der Verzögerung der Indikatoren und möglichen Anpassungsproblemen aufgrund fester Parameter. Durch die Umsetzung der vorgeschlagenen Optimierungen – insbesondere die Verbesserung des Ausstiegsmechanismus, dynamische Parameteranpassung und ein verfeinertes Kapitalmanagement – könnte die Strategie in unterschiedlichen Marktumgebungen stabilere Ergebnisse erzielen.

Für Händler, die nach stabilem Wachstum streben und Trendfolgestrategien bevorzugen, bietet diese Strategie einen soliden Grundrahmen, der je nach persönlicher Risikobereitschaft und Marktansicht weiter angepasst und optimiert werden kann.

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("4 EMAs with Entry and Exit Strategy", overlay=true, initial_capital=1000000, default_qty_value=10, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent, commission_value=0.75)

// Calculate EMAs- 1