Quantitative Breakout-Trading-Strategie mit Trendbestätigung über mehrere Zeitrahmen

Überblick

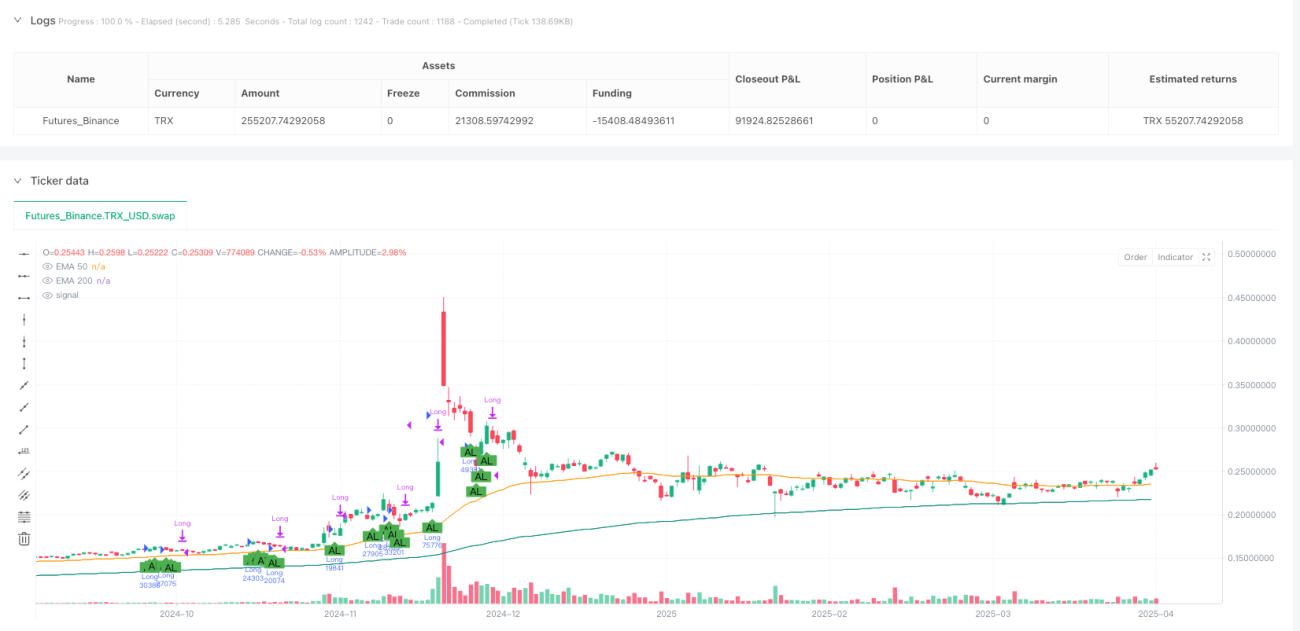

Die "Multi-Timeframe Trendbestätigungs-Quantitative-Breakout-Handelsstrategie" ist ein umfassendes quantitatives Handelssystem, das mehrere technische Indikatoren und Zeitrahmenanalysen kombiniert. Der Kern der Strategie besteht darin, durch mehrfache Filterbedingungen hochwahrscheinliche Breakout-Handelsmöglichkeiten zu identifizieren und gleichzeitig ein strenges Risikomanagement anzuwenden. Die Strategie nutzt Trendindikatoren (EMA, SuperTrend), Momentumindikatoren (RSI, MACD), Trendstärkeindikatoren (ADX, DMI) sowie Multi-Timeframe-Bestätigungen (MTF), um einen umfassenden Handelsentscheidungsrahmen zu schaffen. Die Strategie ist für die TradingView-Plattform geeignet, in Pine Script v5 geschrieben und kann für Backtests sowie zur Generierung von Echtzeit-Handelssignalen verwendet werden.

Strategieprinzip

Die Handelslogik der Strategie basiert auf dem Zusammenwirken mehrerer wichtiger technischer Indikatoren:

-

Trendbestätigung: Verwendung der 50- und 200-Perioden-Exponentiellen Gleitenden Durchschnitte (EMA50 und EMA200) zur Bestimmung der aktuellen Markttrendrichtung. Die Long-Bedingung erfordert, dass sowohl der Preis als auch der EMA50 über dem EMA200 liegen; Short erfordert das Gegenteil.

-

Momentumfilter: Nutzung des Relative-Stärke-Index (RSI) und des MACD-Histogramms zur Momentum-Bestätigung. Ein Long-Trade erfordert einen RSI zwischen 40 und 70 sowie ein positives MACD-Histogramm; ein Short-Trade erfordert einen RSI zwischen 30 und 60 und ein negatives MACD-Histogramm.

-

Multi-Timeframe-Analyse: Durch Anforderung von EMA-Daten aus einem höheren Zeitrahmen (1 Stunde) wird eine zeitübergreifende Trendbestätigung erreicht. Long erfordert, dass auf dem 1-Stunden-Chart EMA50 > EMA200; Short erfordert das Gegenteil.

-

Trendstärke-Validierung: Verwendung des Average Directional Index (ADX) und des SuperTrend-Indikators, um sicherzustellen, dass der Trend zum Einstiegszeitpunkt ausreichend stark ist. Die Strategie verlangt, dass der ADX-Wert über einem vom Benutzer festgelegten Schwellenwert (Standard 20) liegt und die SuperTrend-Richtung mit der Handelsrichtung übereinstimmt.

-

Volumenbestätigung: Optionaler Volumenfilter, um sicherzustellen, dass der Einstieg durch signifikantes Handelsvolumen unterstützt wird. Dieser Filter erfordert, dass das aktuelle Volumen über dem 20-Perioden-einfachen gleitenden Durchschnitt des Volumens liegt.

-

Dynamisches Risikomanagement: Die Positionsgröße wird auf Basis der True Range (ATR) berechnet, und es werden prozentuale Take-Profit- und Stop-Loss-Niveaus festgelegt. Die Risikosteuerung erfolgt über die Formel: Positionsgröße = (Kontogröße * Risikoprozentsatz) / ATR.

-

Automatische Ausstiegsmechanismen: Die Strategie enthält zwei Ausstiegsmechanismen – zum einen feste Ausstiegspunkte basierend auf Take-Profit/Stop-Loss-Prozentsätzen, zum anderen bedingte Ausstiege basierend auf Indikatorumkehrungen (z. B. Umkehrung des MACD-Histogramms oder RSI außerhalb eines bestimmten Bereichs).

Strategievorteile

-

Mehrfachbestätigungsmechanismus: Durch die Kombination mehrerer technischer Indikatoren und Zeitrahmenanalysen wird die Zuverlässigkeit der Handelssignale erheblich verbessert und Verluste durch falsche Ausbrüche reduziert.

-

Adaptives Risikomanagement: Die auf ATR basierende Positionsgrößenberechnung ermöglicht es der Strategie, das Risiko automatisch an die Marktvolatilität anzupassen und in unterschiedlichen Volatilitätsumgebungen ein konsistentes Risikoniveau beizubehalten.

-

Multi-Timeframe-Konsistenz: Durch die Trendbestätigung über einen höheren Zeitrahmen vermeidet die Strategie Trades gegen den vorherrschenden Trend und verbessert die Gewinnrate und Effizienz.

-

Flexible Parametereinstellungen: Die Strategie ermöglicht es dem Benutzer, wichtige Parameter wie Risikoprozentsatz, Take-Profit/Stop-Loss-Niveaus und ADX-Schwellenwert anzupassen, um unterschiedlichen Handelsstilen und Risikopräferenzen gerecht zu werden.

-

Visuelle Oberfläche: Ein integriertes Dashboard bietet Echtzeit-Status der Strategie und Schlüsselindikatoren, sodass Händler schnell die Marktbedingungen und die Strategieleistung bewerten können.

-

Mehrere Ausstiegsstrategien: Die gleichzeitige Verwendung von festen prozentualen Take-Profit/Stop-Loss und bedingten Ausstiegen bietet einen umfassenderen Schutz für Trades, der sowohl Gewinnsicherung als auch rechtzeitiges Vermeiden ungünstiger Marktveränderungen ermöglicht.

-

Alert-System-Integration: Integrierte Alert-Bedingungen erleichtern die Integration mit automatischen Handelsrobotern oder Telegram-Signal-Gruppen für halbautomatische Handelsoperationen.

Strategierisiken

-

Indikator-Verzögerung: Die verwendeten gleitenden Durchschnitte und anderen technischen Indikatoren haben inhärente Verzögerungen, was in schnelllebigen Märkten zu verzögerten Reaktionen, ungünstigen Einstiegspunkten oder verpassten wichtigen Ausstiegen führen kann.

Lösung: Kombination mit kürzeren Indikatoren oder Price-Action-Analyse zur Verbesserung der Reaktionsgeschwindigkeit der Strategie.

-

Übermäßiges Filtern: Die mehrfachen Bedingungen verbessern zwar die Signalqualität, können aber auch zu weniger Handelsmöglichkeiten führen, insbesondere in niedrigvolatilen Märkten.

Lösung: Dynamische Anpassung der Parameter je nach Marktumfeld, Lockerung der Bedingungen in Seitwärtsmärkten.

-

Parameterempfindlichkeit: Die Strategieleistung hängt stark von den Parametereinstellungen ab (z. B. EMA-Perioden, ADX-Schwellenwert). Eine falsche Parameterwahl kann die Effektivität erheblich beeinträchtigen.

Lösung: Umfassende Parameteroptimierung und Backtests zur Identifizierung robuster Parametersätze in verschiedenen Marktumgebungen.

-

Stop-Loss-Risiko: In hochvolatilen Märkten kann der Preis kurzzeitig den Stop-Loss durchbrechen und sich dann umkehren, was zu unnötigen Ausstiegen führt.

Lösung: Erwägung eines dynamischen Stop-Loss basierend auf ATR oder Multi-Timeframe-Bestätigungs-Stop-Loss-Strategien zur Reduzierung von "Fake-Outs".

-

Multi-Timeframe-Konflikte: Signale aus verschiedenen Zeitrahmen können widersprüchlich sein und zu Verwirrung führen.

Lösung: Festlegung klarer Prioritätsregeln für Zeitrahmen oder Entwicklung komplexerer Koordinationsmechanismen für mehrere Zeitrahmen.

Optimierungsrichtungen

-

Machine-Learning-Parameteroptimierung: Einführung von Machine-Learning-Algorithmen zur dynamischen Optimierung der Strategieparameter, automatische Anpassung von EMA-Perioden, RSI-Schwellenwerten usw. an unterschiedliche Marktbedingungen. Diese Optimierung kann die Anpassungsfähigkeit an Marktstrukturveränderungen verbessern und die langfristige Stabilität erhöhen.

-

Marktzustandsklassifizierung: Hinzufügen eines Marktzustands-Erkennungsmoduls, das Trend- und Seitwärtsmärkte unterscheidet, und Anwendung unterschiedlicher Parameter oder Handelslogiken je nach Marktzustand. Dies löst das Problem, dass ein einzelner Parametersatz in allen Marktumgebungen schwer gleichzeitig zu optimieren ist.

-

Dynamische Zeitrahmenauswahl: Entwicklung eines adaptiven Mechanismus zur Auswahl des Zeitrahmens, der die Indikatorperioden und Bezugszeitrahmen automatisch an die Marktvolatilität anpasst. Dies ist wichtig für unterschiedliche Marktrhythmen.

-

Verbesserte Ausstiegsmechanismen: Optimierung der Ausstiegslogik durch teilweise Gewinnsicherung, Trailing-Stop und dynamische Stop-Loss-Strategien basierend auf Volatilität. Komplexere Ausstiegsmechanismen können Gewinne besser schützen und vorzeitige Ausstiege reduzieren.

-

Integration von Stimmungsindikatoren: Hinzufügen von Marktstimmungsindikatoren wie VIX, implizite Volatilität von Optionen oder On-Balance-Volume (OBV), um weitere Informationen über den Marktzustand zu erhalten. Marktstimmungsdaten können eine wichtige Ergänzung zu Handelssignalen sein.

-

Risk-Parity-Positionsmanagement: Implementierung komplexerer Risk-Parity-Mechanismen unter Berücksichtigung der Korrelation zwischen verschiedenen Märkten zur Optimierung der Portfoliorisikoallokation. Dies ist besonders nützlich beim gleichzeitigen Handel mehrerer Märkte.

-

Hinzufügen prädiktiver Indikatoren: Einführung von vorausschauenden Indikatoren wie Elliott-Wellen, Relative-Stärke-Vergleichen oder KST-Oszillatoren, um die Voraussicht der Strategie zu erhöhen. Prädiktive Indikatoren können helfen, Trendwenden früher zu erkennen.

Zusammenfassung

Die "Multi-Timeframe Trendbestätigungs-Quantitative-Breakout-Handelsstrategie" ist eine umfassend konzipierte quantitative Handelsstrategie, die durch mehrstufige technische Indikatoren und Zeitrahmenanalysen ein robustes Handelsentscheidungssystem aufbaut. Der Hauptvorteil der Strategie liegt in ihren strengen Einstiegsbedingungen und dem umfassenden Risikomanagement-Rahmenwerk, das durch das Zusammenwirken von EMA, RSI, MACD, SuperTrend, ADX und anderen Indikatoren sowie die Konsistenzbestätigung über mehrere Zeitrahmen das Risiko von Fehlausbrüchen effektiv reduziert.

Obwohl die Strategie bereits viele Faktoren berücksichtigt, bestehen weiterhin inhärente Risiken wie Parameterempfindlichkeit und Indikatorverzögerung. Durch die Einführung von Machine-Learning-Optimierung, Marktzustandsklassifizierung, dynamischer Parameteranpassung und anderen Optimierungsrichtungen kann die Anpassungsfähigkeit und Stabilität der Strategie weiter verbessert werden. Insbesondere in schnell wechselnden Marktumgebungen kann eine intelligente Parameteranpassung die Strategieleistung erheblich steigern.

Insgesamt eignet sich die Strategie für mittel- bis langfristige Anleger, die über gewisse Kenntnisse der technischen Analyse verfügen und einen systematischen Handelsansatz suchen. Über die TradingView-Plattform und Pine Script können Anleger die Strategieparameter bequem backtesten und optimieren sowie das integrierte Alert-System für halbautomatische Handelsoperationen nutzen. In der praktischen Anwendung wird empfohlen, die Strategie als wichtigen Bestandteil eines vollständigen Handelssystems in Kombination mit makroökonomischer Marktanalyse und fundamentaler Forschung zu verwenden.

- 1