System für eine automatisierte Gleichgewichtsstrategie mit mehreren Indikatoren im Orderflow-Handel

Übersicht

Das Orderflow-Trading-Strategiesystem ist eine quantitative Handelsmethode, die auf der Analyse der Marktmikrostruktur basiert. Durch die detaillierte Analyse der aktiven Kauf- und Verkaufsaufträge auf jedem Preisniveau wird die dynamische Veränderung von Angebot und Nachfrage erfasst. Die Strategie integriert die Kernelemente des Orderflows – darunter die Delta-Differenz (Long/Short), den POC (Preis mit höchstem Volumen), das Ungleichgewichtsverhältnis von Angebot und Nachfrage sowie die Volumenveränderungen – und bildet ein umfassendes Handelssystem. Durch die Identifizierung von Szenarien mit hoher Erfolgswahrscheinlichkeit, wie Ungleichgewichtsakkumulationen, Mikroauftragsumkehrungen und Absorptionsdurchbrüchen, kombiniert mit präzisen Risikokontrollmechanismen, zielt die Strategie darauf ab, frühe Phasen von Trends und Wendepunkte zu erkennen und stabile Handelsgewinne zu erzielen.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch die Analyse der internen Angebots- und Nachfragestruktur des Marktes die entscheidenden Momente des Kräftewechsels zwischen Long und Short zu identifizieren. Der konkrete Umsetzungsmechanismus ist wie folgt:

-

Berechnung der Orderflow-Indikatoren:

- Simulation der Berechnung aktiver Kauf- und Verkaufsvolumen unter Verwendung der Volumen von steigenden/fallenden Kerzen als vereinfachte Annäherung.

- Delta-Berechnung: Differenz zwischen aufsteigendem Volumen (upVol) und absteigendem Volumen (downVol).

- POC (Preis mit höchstem Volumen): Ermittlung durch Rückverfolgung des höchsten Volumens innerhalb eines bestimmten Zeitraums.

- Bestimmung des Ungleichgewichts von Angebot und Nachfrage: Wenn das Verhältnis von Kaufvolumen zu Verkaufsvolumen einen bestimmten Schwellenwert (z. B. 3:1) überschreitet, wird ein Ungleichgewicht festgestellt.

- Akkumuliertes Ungleichgewicht: Wenn mehrere aufeinanderfolgende Kerzen ein gleichgerichtetes Ungleichgewicht aufweisen, entsteht eine akkumulierte Ungleichgewichtszone.

-

Generierung von Handelssignalen:

- Signal der Mikroauftragsumkehrung: Erkennung durch Kombination des niedrigsten Volumens innerhalb eines kurzen Zeitraums mit der Delta-Richtung.

- Unterstützung/Widerstand durch akkumuliertes Ungleichgewicht: Entsteht, wenn mehrere aufeinanderfolgende Kerzen ein gleichgerichtetes Ungleichgewicht bilden.

- Signal für Absorption und Durchbruch: Nach einer Seitwärtsbewegung steigt das Volumen signifikant an, was einen gerichteten Durchbruch signalisiert.

-

Einstiegslogik:

- Long-Bedingungen: Unterstützung durch akkumuliertes Ungleichgewicht + Mikro-Kaufumkehrung + positives Delta-Wachstum, oder Absorption gefolgt von Delta-Wachstum.

- Short-Bedingungen: Widerstand durch akkumuliertes Ungleichgewicht + Mikro-Verkaufsumkehrung + negatives Delta-Wachstum, oder Absorption gefolgt von negativem Delta-Wachstum.

-

Risikomanagement:

- Setzen von Stop-Loss und Take-Profit basierend auf der kleinsten Preisschwankungseinheit (MinTick).

- Positionsgrößenmanagement in Prozent, um das Einzelrisiko zu begrenzen.

Vorteile der Strategie

-

Fähigkeit zur Analyse der Mikrostruktur: Durch die Analyse der internen Struktur des Orderflows können Details des Preiswettbewerbs erfasst werden, die in herkömmlichen Kerzencharts nicht sichtbar sind – Marktwendepunkte werden frühzeitig erkannt.

-

Hohe Echtzeitfähigkeit: Die Entscheidungen basieren direkt auf dem aktuellen Marktverhalten, nicht auf nachlaufenden Indikatoren, sodass Marktveränderungen zeitnah beantwortet werden können.

-

Mehrdimensionale Signalbestätigung: Die Kombination mehrerer Orderflow-Indikatoren (Delta, Ungleichgewicht, POC, Mikroaufträge, Akkumulation) bildet eine Mehrfachbestätigung und erhöht die Zuverlässigkeit der Signale.

-

Anpassungsfähigkeit an Marktstrukturen: Statt auf feste Preisniveaus zu vertrauen, werden Unterstützung und Widerstand basierend auf der dynamischen Veränderung von Angebot und Nachfrage in Echtzeit identifiziert – höhere Anpassungsfähigkeit.

-

Präzise Risikokontrolle: Die Stop-Loss-Positionen werden basierend auf der Marktmikrostruktur festgelegt, willkürliche Stops werden vermieden, was die Kapitaleffizienz verbessert.

-

Visuelles Feedbacksystem: Durch das Zeichnen von Delta-Kurven, Signalkennzeichnungen und Hintergrundfarbänderungen wird der Betriebsstatus der Strategie und die Marktstruktur visualisiert.

-

Anpassbare Parameter: Zahlreiche anpassbare Parameter (Delta-Schwellenwert, Ungleichgewichtsverhältnis, Anzahl der Akkumulationen usw.) ermöglichen eine Optimierung je nach Markteigenschaften.

Risiken der Strategie

-

Datenabhängigkeitsrisiko:

- Die Strategie verwendet Kerzenvolumen zur Simulation von Orderflow-Daten, nicht echte Level2-Einzeldaten – mögliche Abweichungen.

- Lösung: Bei Verfügbarkeit echte Einzelhandelsdaten anbinden, um die Datengenauigkeit zu erhöhen.

-

Risiko der Marktanpassungsfähigkeit:

- In extrem niedriger Volatilität oder einseitigen Trendmärkten können Orderflow-Signale versagen oder falsche Signale erzeugen.

- Lösung: Marktumgebungsfilter hinzufügen – in ungeeigneten Märkten wird der Handel automatisch gestoppt.

-

Parameterempfindlichkeitsrisiko:

- Unterschiedliche Parameterkombinationen können die Strategieleistung erheblich beeinflussen; Risiko der Überanpassung an historische Daten.

- Lösung: Vorwärtsvalidierung und robuste Parametereinstellungen verwenden, Überoptimierung vermeiden.

-

Signalzeitlichkeitsrisiko:

- Orderflow-Signale erfordern in der Regel eine sofortige Ausführung; Verzögerungen können die Wirkung erheblich mindern.

- Lösung: Ausführungssystem optimieren, um schnelle Ausführung nach Signalgenerierung zu gewährleisten.

-

Liquiditätsrisiko:

- Die Strategie kann in Märkten mit geringer Liquidität schlecht abschneiden; unzureichendes Volumen beeinträchtigt die Orderflow-Analyse.

- Lösung: Handel auf Zeiträume und Instrumente mit ausreichender Liquidität beschränken.

Optimierungsrichtungen der Strategie

-

Präzision der Orderflow-Daten verbessern:

- Echte Level2-Einzeldaten anstelle der aktuellen Kerzensimulation verwenden.

- Optimierungsgrund: Genauigkeit der Orderflow-Analyse erhöhen, um feinere Marktstrukturveränderungen zu erfassen.

-

Multi-Timeframe-Analyse koordinieren:

- Orderflow-Signale aus mehreren Zeitrahmen integrieren, um eine zeitliche Rahmenbestätigung zu bilden.

- Optimierungsgrund: Falsche Signale aus einem einzigen Zeitrahmen reduzieren, Handelsbestimmtheit erhöhen.

-

Verbesserung durch maschinelles Lernen:

- Maschinelle Lernalgorithmen einführen, um automatisch die effektivsten Orderflow-Muster und Parameterkombinationen zu identifizieren.

- Optimierungsgrund: Komplexere Orderflow-Muster erkennen, Modellanpassungsfähigkeit und Vorhersagegenauigkeit verbessern.

-

Adaptiver Mechanismus zur Marktvolatilität:

- Parameter wie Delta-Schwellenwert und Ungleichgewichtsverhältnis dynamisch an die Marktvolatilität anpassen.

- Optimierungsgrund: Anpassung an unterschiedliche Marktbedingungen, Stabilität der Strategie unter verschiedenen Umgebungen gewährleisten.

-

Verbesserung des Mikroauftragserkennungsalgorithmus:

- Entwicklung eines präziseren Algorithmus zur Unterscheidung echter Volumenschrumpfung von zufälligen Schwankungen.

- Optimierungsgrund: Genauigkeit der Mikroauftragsumkehrsignale erhöhen, Fehlsignale reduzieren.

-

Dynamisches Gewichtungssystem für kombinierte Signale:

- Aufbau eines dynamischen Gewichtungssystems für verschiedene Orderflow-Signale, das die Signalwichtigkeit basierend auf historischer Leistung anpasst.

- Optimierungsgrund: Effektivität der Signalkombination optimieren, Fokus auf die derzeit effektivsten Signaltypen.

Zusammenfassung

Die mehrindikatorbasierte, automatisierte Orderflow-Gleichgewichtsstrategie stellt eine effektive Ergänzung und Weiterentwicklung der traditionellen technischen Analyse dar, indem sie die Mikrostruktur des Marktes tiefgehend analysiert. Die Strategie betrachtet nicht nur Preisbewegungen, sondern vor allem die dahinterstehenden Angebots- und Nachfragekräfte; sie erkennt Stimmungswandel und Aktivitäten großer Akteure. Durch die Integration mehrdimensionaler Indikatoren wie Delta-Differenz, POC, Ungleichgewichtsverhältnis, akkumuliertes Ungleichgewicht und Mikroauftragsumkehr wird ein umfassendes Entscheidungssystem gebildet.

Der Kernvorteil der Strategie liegt in ihrer Fähigkeit, die Marktmikrostruktur zu analysieren und in Echtzeit zu handeln – sie kann Handelsmöglichkeiten erkennen, die in traditionellen Charts schwer zu finden sind. Gleichzeitig wird durch strenge Risikokontrolle und präzise Ein- und Ausstiegsmechanismen ein hohes Risiko-Ertrags-Verhältnis auf solidem Fundament angestrebt. Obwohl Risiken wie Datenabhängigkeit und Parameterempfindlichkeit bestehen, kann die Strategie durch kontinuierliche Optimierung – insbesondere in den Bereichen Orderflow-Datenqualität, Multi-Timeframe-Koordination und adaptive Parameter – weiter an Stabilität und Anpassungsfähigkeit gewinnen.

Insgesamt repräsentiert diese Strategie einen Handelsansatz, der von der Marktmikrostruktur ausgeht, durch das „Durchschauen“ der Preisoberfläche die internen Angebots- und Nachfragekräfte direkt analysiert und der quantitativen Handel ein einzigartiges und effektives methodisches Werkzeug bietet.

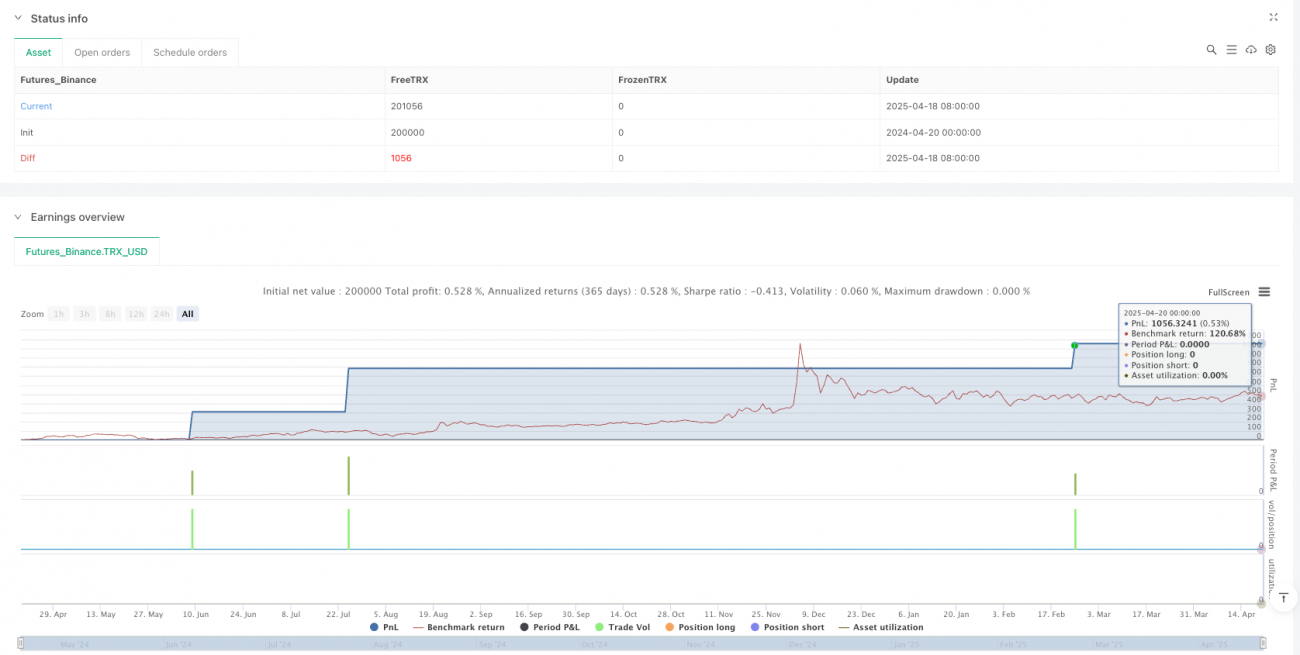

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1