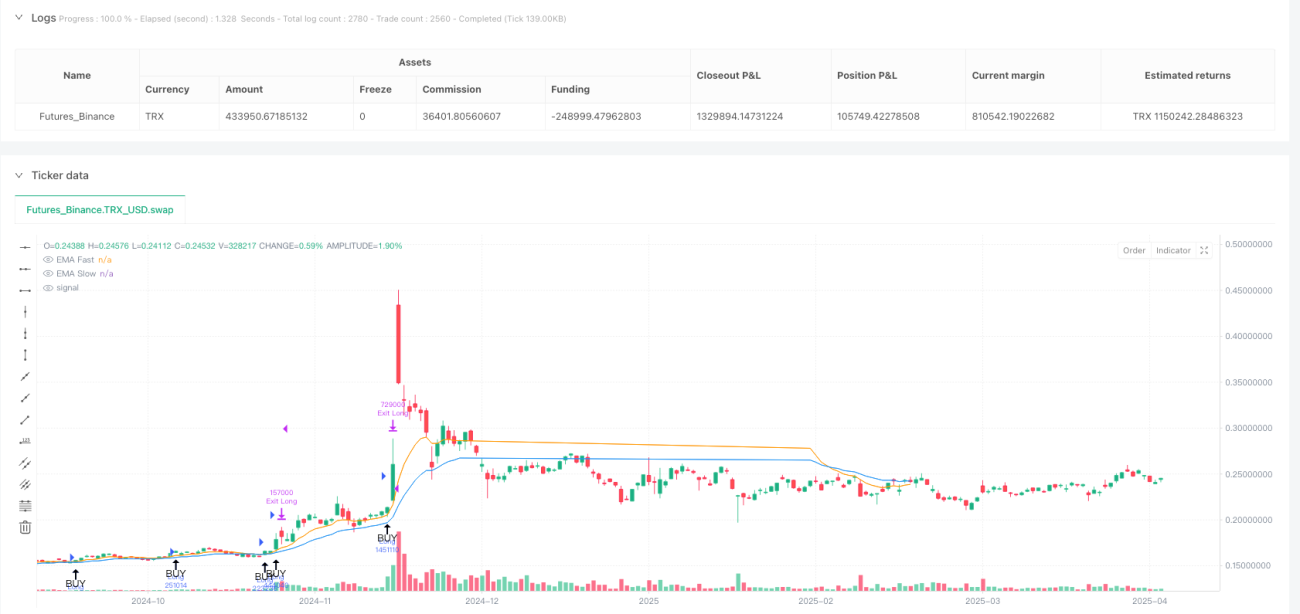

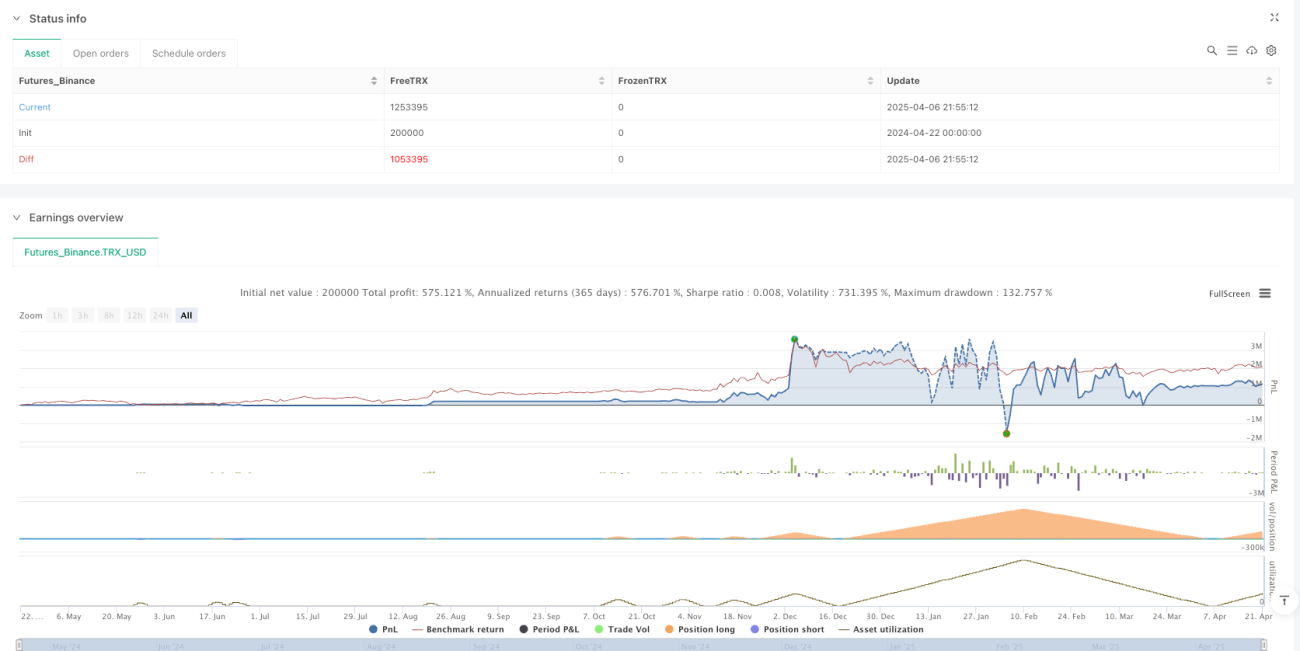

Überblick

Die adaptive Multi-Signal-Kombinations-Handelsstrategie ist ein umfassendes quantitatives Handelssystem, das verschiedene technische Analyseindikatoren zur Generierung von Handelssignalen kombiniert. Die Strategie nutzt drei Kernindikatoren – EMA-Kreuzung, RSI-Überkauft/Überverkauft sowie MACD – und ergänzt diese um einen Volumenfilter und einen Bestätigungsmechanismus auf einem höheren Zeitrahmen, sodass ein vollständiges Handelssystem entsteht. Die Strategie enthält zudem ein Risikomanagement-Modul mit festen prozentualen Stop-Loss- und Take-Profit-Werten sowie einem ATR-Trailing-Stop, um das Risiko jedes einzelnen Trades effektiv zu kontrollieren.

Strategieprinzip

Das Kernprinzip dieser Strategie besteht darin, die Genauigkeit von Handelsentscheidungen durch die Kombination mehrerer Handelssignale zu erhöhen. Die konkrete Umsetzung erfolgt wie folgt:

-

EMA-Kreuzungssignal: Verwendung des schnellen EMA (Standard 9 Perioden) und des langsamen EMA (Standard 21 Perioden) zur Identifizierung von Trendwechseln. Ein Kaufsignal entsteht, wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt; ein Verkaufssignal, wenn der schnelle EMA den langsamen von oben nach unten kreuzt.

-

RSI-Überkauft/Überverkauft-Signal: Nutzung des Relative-Stärke-Index (RSI) zur Erkennung überkaufter oder überverkaufter Marktzustände. Ein Wert unter 30 (Standard) wird als überverkauft betrachtet und generiert ein Kaufsignal; ein Wert über 70 (Standard) als überkauft und generiert ein Verkaufssignal.

-

MACD-Signal: Verwendung der Kreuzung zwischen der MACD-Hauptlinie und der Signallinie zur Bestätigung der Trendrichtung. Ein Kaufsignal entsteht bei einem Aufwärtskreuzen der MACD-Hauptlinie über die Signallinie; ein Verkaufssignal bei einem Abwärtskreuzen.

-

Signal-Kombinationslogik: Die Strategie bietet zwei Kombinationsmodi – „Any“ (jedes Signal löst aus) und „All“ (alle aktivierten Signale müssen gleichzeitig auslösen). Im Modus „Any“ wird ein Handelssignal generiert, sobald eines der aktivierten Signale auslöst; im Modus „All“ müssen alle aktivierten Signale gleichzeitig auslösen, damit ein Handelssignal entsteht.

-

Filtermechanismen:

- Volumenfilter: Stellt sicher, dass nur gehandelt wird, wenn das Volumen über dem gleitenden Durchschnitt liegt.

- Bestätigung durch höheren Zeitrahmen: Verwendung eines EMA aus dem höheren Zeitrahmen zur Bestätigung der übergeordneten Trendrichtung; es wird nur gehandelt, wenn die Trendrichtung übereinstimmt.

-

Positionsmanagement: Die Strategie bestimmt die Positionsgröße pro Trade anhand eines prozentualen Kapitalanteils; standardmäßig werden 10 % des Kontokapitals verwendet.

-

Risikomanagement:

- Fester prozentualer Stop-Loss und Take-Profit

- ATR-Trailing-Stop: Dynamischer Stop, der auf einem Vielfachen des ATR basiert

Strategievorteile

-

Mehrdimensionale Signalanalyse: Durch die Kombination mehrerer technischer Indikatoren analysiert die Strategie den Markt aus verschiedenen Blickwinkeln, reduziert die Auswirkungen von Fehlsignalen und erhöht die Zuverlässigkeit von Handelsentscheidungen.

-

Flexible Signalkombination: Der Nutzer kann zwischen den Modi „Any“ und „All“ wählen, um sich an verschiedene Handelsstile und Marktbedingungen anzupassen. In volatileren Märkten reduziert der Modus „All“ Fehlsignale; in klaren Trends ermöglicht der Modus „Any“ eine sensiblere Erfassung von Chancen.

-

Mehrstufige Filtermechanismen: Der Volumenfilter und der Bestätigungsmechanismus des höheren Zeitrahmens fügen zusätzliche Validierungsebenen hinzu und reduzieren effektiv falsche Handelssignale, insbesondere in Seitwärtsmärkten.

-

Umfassendes Risikomanagement: Die Strategie verfügt über ein vollständiges Risikokontrollsystem, einschließlich prozentualem Stop-Loss/Take-Profit und ATR-Trailing-Stop, das sich automatisch an die Marktvolatilität anpasst und das Kapital effektiv schützt.

-

Hohe Anpassbarkeit: Nutzer können zahlreiche Parameter anpassen, darunter EMA-Längen, RSI-Schwellenwerte, MACD-Parameter usw., sodass Händler die Strategie an ihren eigenen Handelsstil und Zielmarkt optimieren können.

-

Intuitive visuelle Rückmeldung: Die Strategie bietet klare Chartdarstellungen, darunter EMA-Linien und Kauf-/Verkaufssignal-Pfeile, die es Händlern erleichtern, die Signale intuitiv zu verstehen und zu bewerten.

Strategierisiken

-

Überoptimierung von Parametern: Eine übermäßige Optimierung kann dazu führen, dass die Strategie im historischen Test gut abschneidet, im Live-Handel jedoch schlecht (Overfitting-Risiko). Lösung: Verwendung ausreichend langer Backtest-Zeiträume und Durchführung von Robustheitstests.

-

Signalkonflikte: Unter bestimmten Marktbedingungen können verschiedene Signale widersprüchlich sein und zu Verwirrung führen. Beispielsweise kann der EMA einen Aufwärtstrend anzeigen, während der RSI bereits im überkauften Bereich liegt. Lösung: Festlegung einer klaren Signalpriorität oder Verwendung des Modus „All“ zur Sicherstellung der Konsistenz.

-

Verzögerungsprobleme: Alle verwendeten technischen Indikatoren weisen ein gewisses Maß an Verzögerung auf, insbesondere EMA und MACD. In schnelllebigen Märkten kann dies zu ungünstigen Ein- oder Ausstiegszeitpunkten führen. Lösung: Verkürzung der Indikatorperioden oder Kombination mit Preisaktionsanalysen.

-

Eingeschränkte Marktanpassungsfähigkeit: Die Strategie funktioniert am besten in trendstarken Märkten, kann aber in Seitwärtsmärkten viele Fehlsignale erzeugen. Lösung: Einfügen eines Trendstärkefilters oder Aussetzen des Handels bei Erkennung eines Seitwärtsmarktes.

-

Kapitalrisiko: Obwohl die Strategie einen Stop-Loss-Mechanismus enthält, kann dieser unter extremen Marktbedingungen (z. B. große Gaps oder geringe Liquidität) möglicherweise nicht wie erwartet ausgeführt werden. Lösung: Angemessene Reduzierung des Kapitalanteils pro Trade und Verwendung konservativerer Stop-Einstellungen.

Optimierungsrichtungen

-

Hinzufügen eines Trendstärkefilters: Integration von ADX oder ähnlichen Indikatoren zur Messung der Trendstärke; Handel nur bei klaren Trends, um Fehlsignale in Seitwärtsmärkten deutlich zu reduzieren. Diese Verbesserung adressiert das Problem falscher Signale in Seitwärtsmärkten.

-

Hinzufügen eines Zeitfilters: Da sich Markteigenschaften zu verschiedenen Tageszeiten unterscheiden, vermeidet ein Zeitfilter den Handel in ineffizienten Phasen. Beispielsweise können die volatilen Öffnungs- und Schlusszeiten gemieden werden, oder es wird nur in bestimmten Handelsfenstern gehandelt.

-

Dynamische Parameteranpassung: Automatische Anpassung der Indikatorparameter basierend auf der Marktvolatilität. Beispielsweise Verlängerung der EMA-Perioden in Umgebungen mit hoher Volatilität und Verkürzung in Umgebungen mit niedriger Volatilität. Diese adaptive Anpassung verbessert die Anpassungsfähigkeit der Strategie an verschiedene Marktbedingungen.

-

Integration von Machine-Learning-Komponenten: Einsatz von ML-Algorithmen zur Optimierung der Signalgewichtung und dynamischen Anpassung der Bedeutung jedes Signals basierend auf der historischen Performance. Dadurch kann die Strategie ihre Entscheidungslogik automatisch an veränderte Marktbedingungen anpassen.

-

Verbessertes Positionsmanagement: Implementierung einer volatilitätsbasierten Positionsgrößenanpassung: Erhöhung der Position in Umgebungen mit niedriger Volatilität und Reduzierung bei hoher Volatilität. Auf diese Weise kann die Kapitaleffizienz gesteigert werden, während das Risiko relativ konstant bleibt.

-

Hinzufügen fundamentaler Filter: Für bestimmte Märkte kann die Kombination mit fundamentalen Indikatoren (z. B. Gewinnsaison, Veröffentlichung von Wirtschaftsdaten) dazu beitragen, den Handel vor oder nach wichtigen Unsicherheitsereignissen zu vermeiden und potenzielle Risiken zu reduzieren.

-

Verbesserte Stop-Strategie: Implementierung intelligenter Stops basierend auf Unterstützungs- und Widerstandsniveaus, anstatt sich nur auf feste Prozentsätze oder ATR-Vielfache zu verlassen. Dieser Ansatz passt sich besser an die Marktstruktur an und vermeidet unnötige Stopps durch Marktrauschen.

Zusammenfassung

Die adaptive Multi-Signal-Kombinations-Handelsstrategie ist ein umfassendes und flexibles Handelssystem, das durch die Kombination mehrerer technischer Indikatoren und Filtermechanismen relativ zuverlässige Handelssignale liefert. Der Hauptvorteil der Strategie liegt in ihrer umfassenden Analysekraft und dem vollständigen Risikomanagementsystem, wodurch sie unter verschiedenen Marktbedingungen eine gewisse Effektivität bewahrt.

Allerdings birgt die Strategie auch inhärente Risiken und Einschränkungen, wie z. B. Überoptimierung und Signalverzögerung. Durch die Umsetzung der vorgeschlagenen Optimierungsrichtungen, insbesondere die Hinzunahme eines Trendstärkefilters und die dynamische Parameteranpassung, kann die Robustheit und Anpassungsfähigkeit der Strategie weiter verbessert werden.

Letztendlich muss jede noch so ausgefeilte Strategie an das spezifische Marktumfeld und die persönlichen Handelsziele angepasst werden. Die kontinuierliche Überwachung der Strategieleistung sowie regelmäßige Evaluierung und Optimierung sind der Schlüssel zur langfristigen Effektivität. Diese Strategie bietet quantitativen Händlern einen guten Ausgangspunkt, um darauf aufbauend komplexere und individuellere Handelssysteme zu entwickeln.

- 1