RSI Dynamische Divergenz Quantitative Strategie

Überblick

Die RSI-Doppel-Pivot-Divergenz-Quantitativstrategie ist eine fortgeschrittene Handelsstrategie, die potenzielle Umkehrchancen identifiziert, indem sie reguläre bullische und bärische Divergenzen zwischen der Preisbewegung und dem Relative-Stärke-Index (RSI) erkennt. Die Strategie verwendet einen automatisierten Pivot-Punkt-Erkennungsalgorithmus und kombiniert zwei verschiedene Methoden des Stop-Loss/Take-Profit-Managements. Sobald ein Divergenzsignal bestätigt wird, wird automatisch eine Position eröffnet. Der Kern der Strategie liegt in der präzisen mathematischen Berechnung der Divergenz zwischen Preis und RSI-Indikator sowie in einem dynamischen Risikomanagement, das sicherstellt, dass jeder Trade ein vorgegebenes Risiko-Ertrags-Verhältnis einhält.

Strategieprinzip

- RSI-Berechnungsmodul: Berechnung des 14-Perioden-RSI (einstellbar) mit der Wilder-Glättungsmethode, unter Verwendung des Schlusskurses als Standardeingabe (konfigurierbar).

- Pivot-Punkt-Erkennung:

- Verwendung eines gleitenden Fensters von je 5 Perioden (einstellbar) links und rechts zur Identifizierung lokaler Hochs und Tiefs des RSI

- Sicherstellung eines Abstands von 5–60 Kerzen (einstellbar) zwischen den Pivotpunkten mithilfe der Funktion

ta.barssince

- Divergenzbestätigungslogik:

- Bullische Divergenz: Der Preis bildet ein neues Tief, während der RSI ein höheres Tief bildet

- Bärische Divergenz: Der Preis bildet ein neues Hoch, während der RSI ein niedrigeres Hoch bildet

- Handelsausführungssystem:

- Doppelter Stop-Loss-Mechanismus: basierend auf dem letzten 20-Perioden-Swingpunkt (einstellbar) oder der ATR-Volatilität

- Dynamische Take-Profit-Berechnung: basierend auf dem Risikobetrag multipliziert mit dem vorgegebenen Risiko-Ertrags-Verhältnis (Standard 2:1)

- Visualisierungssystem: Markierung aller gültigen Divergenzsignale im Chart sowie Anzeige der aktuellen Stop-Loss- (rot) und Take-Profit-Linien (grün) für die offene Position.

Vorteile

- Mehrdimensionale Verifikation: Preis und RSI müssen gleichzeitig bestimmte Muster erfüllen, und der zeitliche Abstand liegt innerhalb eines vorgegebenen Bereichs, was die Wahrscheinlichkeit von Fehlsignalen deutlich reduziert.

- Adaptives Risikomanagement:

- Swingpunkt-Modus eignet sich für Trendmärkte und ermöglicht das effektive Erfassen von Wellenbewegungen

- ATR-Modus eignet sich für Seitwärtsmärkte und passt den Stop-Loss automatisch an die Volatilität an

- Hohe Konfigurierbarkeit: Alle Schlüsselparameter (RSI-Periode, Pivot-Erkennungsbereich, Risiko-Ertrags-Verhältnis usw.) können an die Marktcharakteristik angepasst werden.

- Wissenschaftliches Kapitalmanagement: Standardmäßig wird ein Positionsgrößenanteil von 10 % verwendet, um ein übermäßiges Risiko pro Trade zu verhindern.

- Echtzeit-Visualisierung: Durch Chartmarkierungen und dynamische Stop-Loss/Take-Profit-Linien wird eine intuitive Entscheidungsunterstützung geboten.

Risikoanalyse

- Verzögerungsrisiko: Als nachlaufender Indikator kann der RSI in starken einseitigen Märkten verzögerte Signale liefern. Abhilfe: Kombination mit einem Trendfilter oder Verkürzung der RSI-Periode.

- Seitwärtsmarktrisiko: In trendlosen Phasen können gehäufte Fehlsignale auftreten. Abhilfe: Aktivierung des ATR-Modus mit größerem Multiplikator oder Hinzufügen eines Volatilitätsfilters.

- Überanpassungsrisiko: Bestimmte Parameterkombinationen können in historischen Daten gut abschneiden, aber im Live-Handel versagen. Abhilfe: Mehrperioden- und Multi-Asset-Stresstests.

- Extremmarktrrisiko: Gap-Bewegungen können den Stop-Loss unwirksam machen. Abhilfe: Vermeidung von Trades vor/nach wichtigen Wirtschaftsereignissen oder Einsatz von Optionsabsicherungen.

- Zeitrahmenabhängigkeit: Die Performance variiert stark zwischen verschiedenen Zeitrahmen. Abhilfe: Ausreichende Backtests und Optimierung im Zielzeitrahmen.

Optimierungsmöglichkeiten

- Kombinierte Indikatorverifikation: Hinzufügen des MACD oder Volumenindikators als zweite Bestätigung zur Verbesserung der Signalqualität.

- Dynamische Parameteranpassung: Automatische Anpassung der RSI-Periode und des ATR-Multiplikators an die Marktvolatilität.

- Maschinelles Lernen: Einsatz genetischer Algorithmen zur Optimierung der wichtigsten Parameterkombinationen.

- Multi-Timeframe-Analyse: Einbeziehung der Trendrichtung aus höheren Zeitrahmen als Filter.

- Dynamisches Positionsmanagement: Anpassung der Positionsgröße an die Volatilität zur Risikoglättung.

- Ereignisfilter: Integration von Wirtschaftskalenderdaten, um Trades rund um wichtige Veröffentlichungen zu vermeiden.

Zusammenfassung

Die RSI-Doppel-Pivot-Divergenz-Quantitativstrategie bietet eine strukturierte Methode für Umkehrgeschäfte durch systematische Divergenzerkennung und strenges Risikomanagement. Ihr Kernwert liegt in der Umwandlung traditioneller technischer Analysekonzepte in quantifizierbare Handelsregeln, ergänzt durch einen zweifachen Stop-Loss-Mechanismus, der sich an unterschiedliche Marktumgebungen anpasst. Drei Schlüsselelemente sind für den Erfolg der Strategie entscheidend: angemessene Parameteroptimierung, strikte Risikokontrolle und konsistente Ausführungsdisziplin. Die Strategie eignet sich besonders für Märkte mit moderater Volatilität, aber ohne extreme Trends – eine ideale Vorlage für fortgeschrittene Trader beim Übergang zum quantitativen Handel.

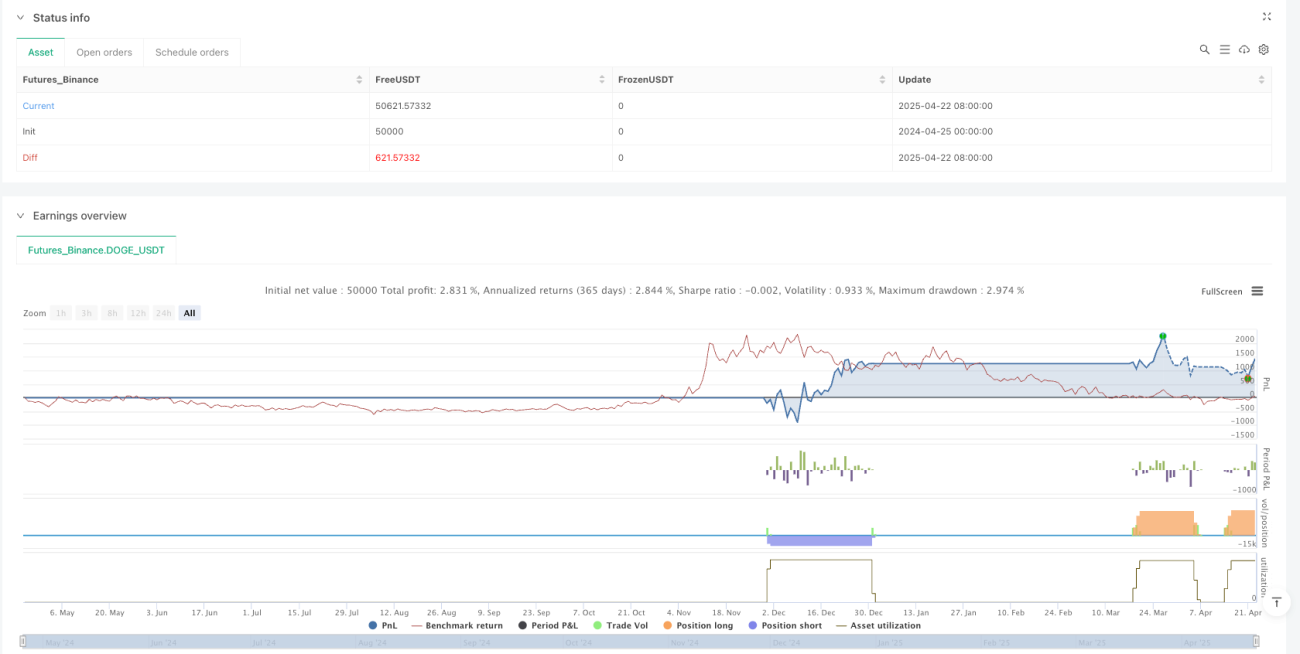

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===- 1