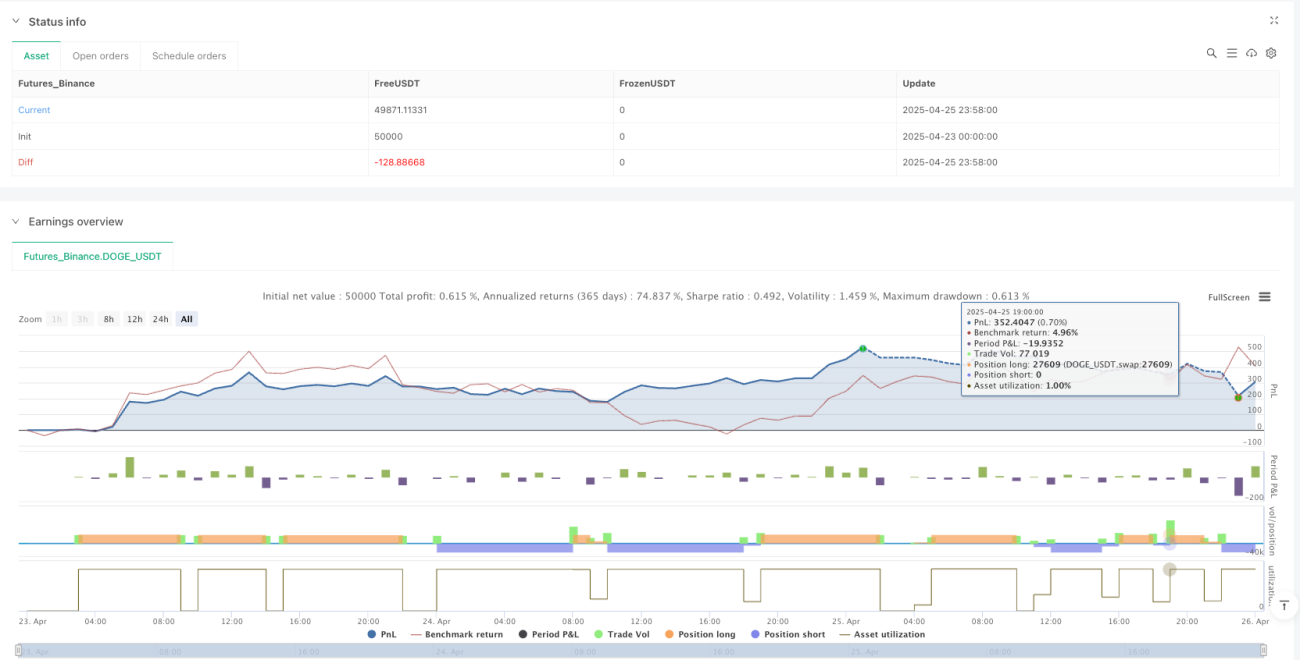

Überblick

Das Multi-Indikator-Trendfolge- und Momentum-Handelssystem ist eine umfassende quantitative Handelsstrategie, die vier technische Indikatoren kombiniert: den exponentiellen gleitenden Durchschnitt (EMA), den Moving Average Convergence Divergence (MACD), den Relative Strength Index (RSI) und den Average Directional Index (ADX), um Markttrends und Handelssignale zu identifizieren. Das Designkonzept der Strategie besteht darin, bei Bestätigung eines starken Trends die Momentumveränderungen des Preises zu erfassen und gleichzeitig Risikomanagementfunktionen wie Take-Profit, Stop-Loss und Trailing-Stop bereitzustellen, um eine robuste Handelsleistung zu erzielen. Die Strategie eignet sich für den Handel auf verschiedenen Zeitrahmen, insbesondere in Märkten mit ausgeprägten mittel- bis langfristigen Trends.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, Handelssignale durch die Resonanz mehrerer Indikatoren zu bestätigen und streng dem Prinzip „dem Trend folgen“ zu folgen. Im Einzelnen basiert die Strategie auf den folgenden Schlüsselkomponenten:

-

Trendbestätigung: Der 100-Perioden-EMA wird verwendet, um den aktuellen Markttrend zu bestimmen. Liegt der Preis über dem EMA, wird dies als Aufwärtstrend betrachtet; liegt der Preis unter dem EMA, wird dies als Abwärtstrend betrachtet.

-

Momentumsignal: Der MACD (12,26,9) erfasst Veränderungen des Preismomentums. Konkret entsteht ein Kaufsignal, wenn die MACD-Linie die Signallinie von unten kreuzt; ein Verkaufssignal entsteht, wenn die MACD-Linie die Signallinie von oben kreuzt.

-

Marktstärke: Der RSI (14) bewertet die relative Stärke des Marktes. Ein RSI über 50 gilt als marktstark und eignet sich für Long-Positionen; ein RSI unter 50 gilt als marktschwach und eignet sich für Short-Positionen.

-

Trendstärke: Der ADX (14) misst die Stärke des Trends. Wenn der ADX-Wert über dem festgelegten Schwellenwert (Standard 20) liegt, deutet dies auf einen ausgeprägten Trend hin und ein Einstieg kann in Betracht gezogen werden.

-

Einstiegsbedingungen:

- Long-Einstieg: Preis > EMA und MACD-Linie kreuzt Signallinie von unten und RSI > 50 und ADX > Schwellenwert

- Short-Einstieg: Preis < EMA und MACD-Linie kreuzt Signallinie von oben und RSI < 50 und ADX > Schwellenwert

-

Risikomanagement: Die Strategie bietet zwei Ausstiegsmechanismen:

- Fester Take-Profit/Stop-Loss: Prozentualer Take-Profit (Standard 3%) und Stop-Loss (Standard 1,5%)

- Trailing-Stop: Optional aktivierbar (standardmäßig aktiviert) mit einem Trailing-Stop-Prozentsatz von 1,8%.

Strategievorteile

-

Mehrdimensionale Bestätigung: Durch die Kombination von vier technischen Indikatoren mit unterschiedlichen Funktionen werden Handelssignale aus den Dimensionen Trend, Momentum, Stärke und Trendstärke bestätigt, was das Risiko von Fehlsignalen erheblich reduziert.

-

Hohe Anpassungsfähigkeit: Die Strategieparameter können an verschiedene Märkte und Zeitrahmen angepasst werden, was eine hohe Flexibilität und breite Anwendbarkeit bietet. Durch die Anpassung der Perioden von EMA, RSI, MACD und ADX kann die Strategie an Märkte mit unterschiedlicher Volatilität angepasst werden.

-

Umfassendes Risikomanagement: Die Strategie verfügt über integrierte Take-Profit-, Stop-Loss- und Trailing-Stop-Mechanismen, die das Risiko jedes Trades wirksam kontrollieren können. Insbesondere die Trailing-Stop-Funktion schützt bereits erzielte Gewinne und lässt gleichzeitig profitable Märkte weiterlaufen.

-

Kombination von Trend und Momentum: Die Strategie berücksichtigt sowohl den übergeordneten Trend (über EMA) als auch kurzfristige Momentumveränderungen (über MACD) und kann so gute Einstiegspunkte im Trend erfassen.

-

Filterung schwacher Märkte: Durch die Schwellenwerteinstellung des ADX filtert die Strategie automatisch Seitwärtsmärkte heraus und handelt nur in Umgebungen mit klaren Trends, was die Trefferquote erhöht.

-

Flexibles Money Management: Die Strategie verwendet einen Prozentsatz des Kontoguthabens für das Positionsmanagement und handelt standardmäßig mit 10% des Kapitals pro Trade, was zu einem langfristig stabilen Betrieb beiträgt.

Strategierisiken

-

Signalverzögerung: Aufgrund der Verwendung mehrerer technischer Indikatoren, insbesondere des EMA (100) mit langer Periode, kann die Strategie in der Anfangsphase einer Trendumkehr langsamer reagieren und möglicherweise optimale Einstiegspunkte verpassen oder die Position bis zum Ende des Trends halten.

-

Übermäßige Abhängigkeit von technischen Indikatoren: Die Strategie basiert vollständig auf technischen Indikatoren und berücksichtigt keine fundamentalen Faktoren oder die Marktstimmung. In bestimmten besonderen Marktsituationen (z. B. nach wichtigen Nachrichtenveröffentlichungen, Black Swan-Ereignissen) kann die Performance schlecht sein.

-

Parameterempfindlichkeit: Die Performance der Strategie hängt stark von der Parametereinstellung ab. Unterschiedliche Parameterkombinationen führen in unterschiedlichen Marktumgebungen zu stark abweichenden Ergebnissen, sodass eine kontinuierliche Optimierung und Anpassung erforderlich ist.

-

Risiko von Drawdowns: Trotz des Stop-Loss-Mechanismus können die tatsächlichen Stop-Loss-Niveaus bei extremen Marktbedingungen (z. B. Kurslücken oder mangelnde Liquidität) erheblich von den erwarteten abweichen, was zu unerwarteten Verlusten führen kann.

-

Risiko übermäßigen Handels: In Seitwärtsmärkten können die Indikatoren häufig Kreuzsignale erzeugen, was zu übermäßigem Handel und erhöhten Transaktionskosten führt.

-

Risiko der Überoptimierung: Bei der Optimierung von Parametern durch historische Backtests besteht die Gefahr einer Überanpassung an historische Daten, sodass die Strategie im Live-Handel schlecht abschneidet.

Optimierungsrichtungen

-

Hinzufügen von Filtern: Es kann in Betracht gezogen werden, Volumenindikatoren (wie OBV oder CMF) zur Bestätigung des Preistrends oder Volatilitätsindikatoren (wie ATR) zur Anpassung der Positionsgröße und Stop-Loss-Spanne hinzuzufügen, um die Signalqualität zu verbessern.

-

Optimierung des Einstiegszeitpunkts: Nach Erfüllung der Grundbedingungen könnte man auf einen Pullback auf einem kleineren Zeitrahmen warten, anstatt sofort bei Signalauftritt einzusteigen, um einen besseren Einstiegspreis zu erhalten.

-

Dynamische Parameteranpassung: Die Indikatorparameter könnten basierend auf der Marktvolatilität oder Trendstärke dynamisch angepasst werden, z. B. Erhöhung der EMA-Periode in volatilen Märkten und Verringerung in ruhigen Märkten, um die Anpassungsfähigkeit zu verbessern.

-

Einbeziehung fundamentaler Filter: Es könnte erwogen werden, den Handel vor wichtigen Wirtschaftsdaten oder Unternehmensberichten auszusetzen, um Risiken durch außergewöhnliche Kursschwankungen aufgrund bedeutender Veröffentlichungen zu vermeiden.

-

Verbessertes Money Management: Die Positionsgröße könnte dynamisch basierend auf der Marktvolatilität oder der Stärke des Handelssignals angepasst werden, z. B. höhere Positionsgrößen bei starker Resonanz mehrerer Indikatoren und geringere bei knapp erfüllten Bedingungen.

-

Hinzufügen von Zeitfiltern: Zeitbasierte Filter könnten hinzugefügt werden, um volatile Phasen kurz nach Markteröffnung oder vor Börsenschluss zu vermeiden, oder der Handel könnte nur in bestimmten Handelszeiten (z. B. Überschneidung der europäischen und amerikanischen Handelszeiten) stattfinden.

-

Integration von maschinellem Lernen: Es könnte erwogen werden, Algorithmen des maschinellen Lernens zur Optimierung von Indikatorparametern oder zur Vorhersage der Signalzuverlässigkeit einzusetzen, um die Anpassungsfähigkeit und Stabilität der Strategie zu verbessern.

Zusammenfassung

Das Multi-Indikator-Trendfolge- und Momentum-Handelssystem ist eine umfassende Handelsstrategie, die Konzepte der Trendfolge und des Momentum-Handels kombiniert. Durch die Resonanzbestätigung der vier technischen Indikatoren EMA, MACD, RSI und ADX werden Handelssignale streng gefiltert und mit einem umfassenden Risikomanagement-Mechanismus ausgestattet, um in Märkten mit klaren Trends eine robuste Handelsleistung zu erzielen. Der größte Vorteil der Strategie liegt in ihrer mehrdimensionalen Signalbestätigung und den flexiblen Risikokontrollfunktionen. Es bestehen jedoch inhärente Risiken wie Signalverzögerung und Parameterempfindlichkeit. Durch kontinuierliche Optimierung in Richtung zusätzlicher Indikatorfilter, optimierter Einstiegszeitpunkte, dynamischer Parametereinstellungen und verbessertem Money Management kann die Strategie in verschiedenen Marktumgebungen eine gute Anpassungsfähigkeit und Rentabilität beibehalten. Für quantitative Trader, die mittel- bis langfristig stabile Renditen anstreben, ist dies ein Strategierahmen, der es wert ist, ausprobiert und eingehend untersucht zu werden.

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1