Überblick

Die dynamische ATR-Trendfolge- und Umkehrerkennungsstrategie ist ein sorgfältig konzipiertes Trendfolgesystem, das dynamische, auf dem ATR (Average True Range) basierende Stop-Loss-Niveaus nutzt, um wichtige Marktwendepunkte zu identifizieren. Die Strategie zielt darauf ab, dem Markttrend zu folgen und gleichzeitig Marktrauschen und falsche Signale zu vermeiden. Das System berechnet mithilfe des ATR-Indikators adaptive Stop-Zonen, die sich dynamisch an die Marktvolatilität anpassen. In Kombination mit einer intelligenten Nachführlogik und visuellen Hilfsmitteln bietet die Strategie Händlern klare Einstiegssignale und eine Echtzeit-Richtungsverfolgung.

Funktionsweise der Strategie

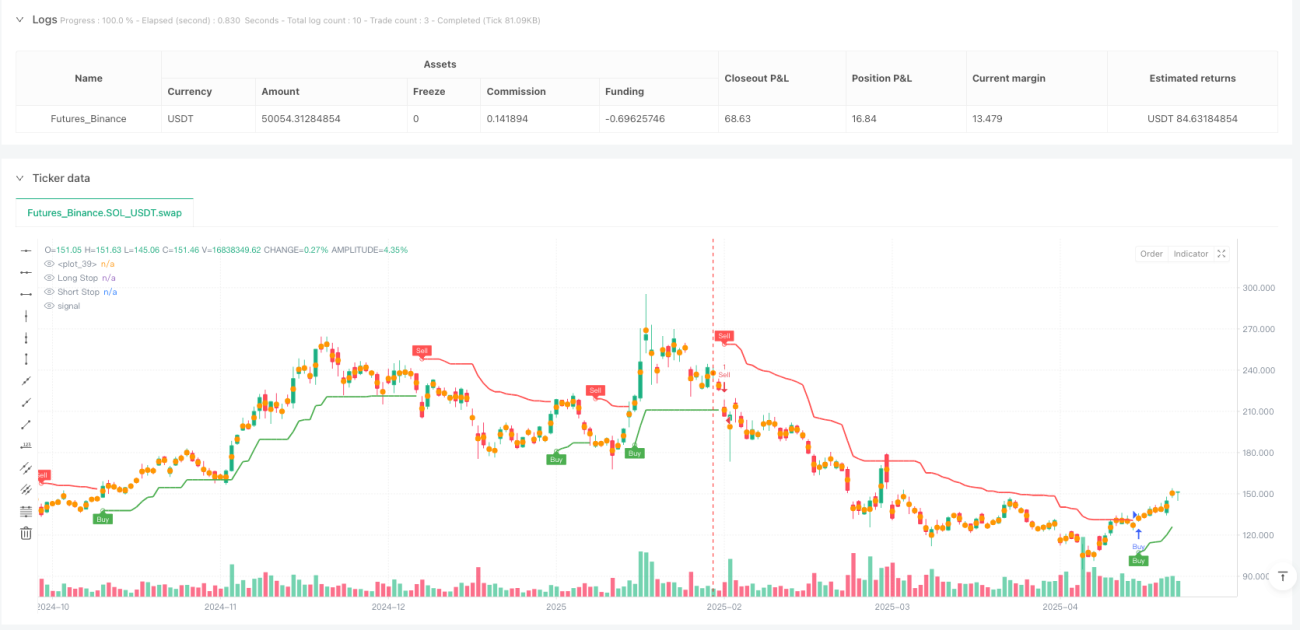

Der Kern der Strategie ist ein zweistufiges Stop-System. In einem Aufwärtstrend berechnet die Strategie den Long-Stop-Punkt (Long Stop), indem sie den ATR-Wert vom höchsten Preis (oder Schlusskurs, je nach Benutzereinstellung) innerhalb eines bestimmten Zeitraums subtrahiert. Umgekehrt wird in einem Abwärtstrend der Short-Stop-Punkt (Short Stop) berechnet, indem der ATR-Wert zum niedrigsten Preis (oder Schlusskurs) addiert wird.

Diese Stop-Punkte sind nicht statisch – sie bewegen sich entlang der Trendrichtung und werden nur bei bestätigten Umkehrungen zurückgesetzt. Dadurch wird sichergestellt, dass sich das System an Marktveränderungen anpassen kann und gleichzeitig stabil bleibt. Die Strategie erkennt die Trendrichtung anhand des Verhaltens des Preises relativ zu diesen Stop-Punkten. Wenn der Preis über dem Short-Stop-Punkt schließt, identifiziert das System eine potenzielle bullische Umkehrung und wechselt in den Long-Modus. Wenn der Schlusskurs unter dem Long-Stop-Punkt liegt, wechselt das System in den bärischen Modus.

Diese Richtungsänderungen lösen Kauf- oder Verkaufssignale aus, die im Chart klar gekennzeichnet werden, wahlweise mit Label-Markierungen und Kreis-Highlights. Zur Verbesserung der Benutzerfreundlichkeit enthält die Strategie visuelle Elemente wie Hintergrundfarbfüllungen, die den aktiven Trendstatus anzeigen (grün für Long, rot für Short). Händler können individuell einstellen, ob Kauf-/Verkaufs-Label angezeigt werden, ob der Schlusskurs für die Extremwertdetektion verwendet wird und ob Statusänderungen hervorgehoben werden.

Darüber hinaus verfügt die Strategie über Echtzeit-Benachrichtigungen für Richtungswechsel und Trade-Einstiege, sodass Händler auch ohne ständige Chart-Beobachtung informiert bleiben. Zu den wichtigsten Parametern im Code gehören die ATR-Periodenlänge und der ATR-Multiplikator, die je nach Marktbedingungen und persönlichen Vorlieben angepasst werden können.

Vorteile der Strategie

Durch eine eingehende Analyse des Codes lassen sich die folgenden wesentlichen Vorteile der Strategie zusammenfassen:

-

Dynamische Anpassungsfähigkeit: Die Strategie verwendet ATR-basierte Stop-Punkte, die sich automatisch an unterschiedliche Marktvolatilitätsbedingungen anpassen. Bei hoher Volatilität werden weitere Stop-Bereiche bereitgestellt, bei niedriger Volatilität engere.

-

Trendbestätigungsmechanismus: Das System ändert die Richtung nur dann, wenn der Preis das Stop-Niveau des vorherigen Trends durchbricht. Dies hilft, Marktrauschen und Fehlausbrüche herauszufiltern.

-

Intelligente Nachführlogik: Die Stop-Punkte sind unidirektional ausgelegt und passen sich nur in die vorteilhafte Richtung an. Dies hilft, Gewinne zu sichern und gibt dem Trend gleichzeitig ausreichend Atemraum.

-

Visuelle Klarheit: Die Strategie bietet umfangreiche visuelle Hilfsmittel, darunter farbcodierte Hintergründe, Einstiegspunktmarkierungen und optionale Labels, die es Händlern ermöglichen, den Marktstatus auf einen Blick zu erfassen.

-

Flexibilität und Anpassbarkeit: Der Code enthält mehrere einstellbare Parameter wie ATR-Periode, Multiplikator und Anzeigeoptionen, die es Händlern erlauben, die Strategie an ihre eigenen Bedürfnisse anzupassen.

-

Echtzeit-Benachrichtigungsfunktion: Die integrierten Alert-Bedingungen stellen sicher, dass Händler keine wichtigen Trendänderungen und Handelsmöglichkeiten verpassen.

-

Einfachheit und Effizienz: Trotz der leistungsstarken Funktionen ist der Code klar strukturiert, prägnant und recheneffizient, sodass er sich für verschiedene Handelszeitrahmen eignet.

Strategierisiken

Obwohl die Strategie viele Vorteile bietet, birgt sie in der praktischen Anwendung dennoch einige potenzielle Risiken:

-

Fehlausbruchsrisiko: Obwohl das System darauf ausgelegt ist, Fehlsignale zu reduzieren, kann es in Seitwärtsmärkten zu häufigen Richtungswechseln kommen, die zu Verlustserien führen. Lösung: Kombination mit längerfristigen Trendbestätigungen oder Marktstrukturanalysen.

-

Parameterempfindlichkeit: Die Wahl von ATR-Periode und Multiplikator hat erheblichen Einfluss auf die Strategieleistung. Zu kleine Werte können zu vorzeitigen Stopps führen, zu große Werte lassen die Stopps zu weit werden und verpassen so die Chance auf Gewinnsicherung. Es wird empfohlen, diese Parameter durch Backtesting unter verschiedenen Marktbedingungen zu optimieren.

-

Verzögerung bei Trendänderungen: Da die Strategie Daten des vorherigen Handelszyklus zur Bestimmung der Richtung verwendet, kann es bei schnellen Marktumkehrungen zu einer gewissen Verzögerung kommen. Die Integration zusätzlicher Frühindikatoren könnte die Vorhersagefähigkeit verbessern.

-

Fehlende Volumenbestätigung: Die aktuelle Strategie basiert ausschließlich auf Preisdaten. Das Fehlen einer Volumenbestätigung kann die Zuverlässigkeit der Signale in bestimmten Situationen verringern. Die Einführung von Volumenfilterbedingungen wäre denkbar.

-

Einschränkung durch feste Multiplikatoren: Die Verwendung eines festen ATR-Multiplikators ist möglicherweise nicht für alle Marktumgebungen geeignet. In unterschiedlichen Volatilitätsphasen müssten die idealen Risikoparameter dynamisch angepasst werden.

Optimierungsansätze für die Strategie

Basierend auf der Codeanalyse schlage ich die folgenden Optimierungsrichtungen vor:

-

Adaptiver ATR-Multiplikator: Implementierung eines Mechanismus zur dynamischen Anpassung des ATR-Multiplikators, z. B. basierend auf Volatilitätsänderungen oder Trendstärke. Dadurch könnte in starken Trends ein größerer Multiplikator verwendet werden, um vorzeitige Ausstiege zu vermeiden, und in schwachen Trends oder an Wendepunkten ein kleinerer Multiplikator für engere Absicherung.

-

Hinzufügen eines Trendstärkefilters: Einführung zusätzlicher Trendstärkeindikatoren (z. B. ADX oder Steigung eines gleitenden Durchschnitts) als Bestätigungsbedingungen. Signale werden nur generiert, wenn der Trend stark genug ist, um Fehlsignale in Seitwärtsmärkten zu reduzieren.

-

Zeitfilter: Hinzufügen eines Handelszeitfilters, um bekannte Zeiträume mit niedriger Liquidität oder hoher Volatilität zu meiden, wie z. B. Markteröffnungen oder Veröffentlichungszeiten wichtiger Wirtschaftsdaten.

-

Dynamisches Positionsmanagement: Implementierung eines dynamischen Positionsmanagements basierend auf Marktvolatilität und Trendstärke: In sichereren Trends wird die Position erhöht, bei zunehmender Unsicherheit reduziert.

-

Mehrfachzeitrahmen-Bestätigung: Integration von Trendinformationen aus höheren Zeitrahmen als Handelsfilter. Es werden nur Trades getätigt, wenn der übergeordnete Trend die gleiche Richtung anzeigt.

-

Stop-Optimierung: Erwägung eines mehrstufigen Stop-Ansatzes, z. B. ein engerer Stop für einen Teil der Position zum Schutz des Anfangskapitals und ein weiterer Stop für einen anderen Teil, um größere Trends auszunutzen. Dies könnte das Risiko-Rendite-Verhältnis verbessern.

-

Hinzufügen von Gewinnzielen: Neben der aktuellen Trendumkehr-Ausstiegsstrategie könnten teilweise Gewinnziele basierend auf dem Risiko-Rendite-Verhältnis hinzugefügt werden, um in großen Trends Teile der Gewinne zu sichern.

Zusammenfassung

Die dynamische ATR-Trendfolge- und Umkehrerkennungsstrategie ist ein ausgeklügeltes Trendfolgesystem, das durch dynamisch angepasste ATR-Stop-Punkte Markttrends erfasst und wichtige Wendepunkte identifiziert. Es vereint geschickt einen adaptiven Stop-Mechanismus, klare visuelle Hilfsmittel und flexible Parametereinstellungen und bietet Händlern ein ebenso einfaches wie leistungsstarkes Handelswerkzeug.

Der Hauptvorteil der Strategie liegt in ihrer Fähigkeit, sich dynamisch an die Marktvolatilität anzupassen, sowie in der klaren Signallogik, die sie für unterschiedliche Marktumgebungen und Handelszeitrahmen geeignet macht. Allerdings sollten Nutzer die Parameter an die spezifischen Marktbedingungen anpassen und gegebenenfalls zusätzliche Bestätigungsindikatoren einbeziehen, um die Signalqualität zu verbessern.

Durch die Umsetzung der vorgeschlagenen Optimierungsansätze, insbesondere der adaptiven Parameteranpassung und der Mehrfachzeitrahmen-Bestätigung, können Leistung und Robustheit der Strategie weiter gesteigert werden. Ob als eigenständiges Handelssystem oder als Teil einer breiteren Handelsstrategie – diese Strategie bietet Quant-Tradern ein wertvolles Werkzeug.

- 1