Übersicht

Die quantitative Handelsstrategie "Breakout des Eröffnungsbereichs mit Trailing-Stopp in zwei Handelszeiträumen" ist ein Breakout-System, das auf dem 15-minütigen Kursbereich vor Eröffnung der Londoner und New Yorker Sitzung basiert. Die Strategie erfasst das anfängliche Preis-Momentum dieser beiden wichtigen Finanzzentren und handelt in die entsprechende Richtung, wenn der Preis über das Hoch oder unter das Tief des ersten 15-Minuten-Intervalls ausbricht. Kernmerkmal ist ein Trailing-Stopp-Mechanismus, der Gewinne schützt und gleichzeitig weiteres Gewinnpotenzial ermöglicht. Optional bietet die Strategie einen gleitenden Durchschnitt als Filter zur Verbesserung der Handelsqualität.

Strategieprinzip

Die Strategie konzentriert sich auf zwei entscheidende Zeitfenster: die Eröffnung des Londoner Marktes (New York Zeit 3:00-3:15) und die Eröffnung des New Yorker Marktes (New York Zeit 9:30-9:45). Der Ablauf:

- Erfassen der Höchst- und Tiefstkurse der ersten 15 Minuten der Londoner und New Yorker Sitzung – Bildung des "Kursbereichs"

- Nach Bildung des Kursbereichs wird geprüft, ob die Bereichsgröße die Mindestanforderung (Standard 2 Punkte) erfüllt

- Bricht der Preis von unten über das Hoch des Bereichs aus und erfüllt den EMA-Filter (falls aktiviert), wird eine Long-Position eröffnet

- Bricht der Preis von oben unter das Tief des Bereichs aus und erfüllt den EMA-Filter (falls aktiviert), wird eine Short-Position eröffnet

- Der Stop-Loss wird auf der dem Ausbruch entgegengesetzten Seite des Bereichs in Höhe einer Bereichsgröße außerhalb gesetzt

- Take-Profit entspricht dem Risiko-Ertrags-Verhältnis (Standard 2,0) multipliziert mit der Bereichsgröße

- Gleichzeitig wird ein Trailing-Stopp von standardmäßig 8 Ticks gesetzt, der sich mit dem Kurs in die günstige Richtung verschiebt

Das Kernlogik besteht darin, richtungsweisende Kursausbrüche zu Beginn der Handelszeit zu erfassen, die häufig eine nachfolgende Trendbewegung signalisieren. Der Trailing-Stopp schützt bestehende Gewinne und lässt profitable Trades weiterlaufen.

Strategievorteile

Nach eingehender Analyse bietet die Strategie folgende Vorteile:

- Zwei Handelszeiträume: Durch Beobachtung der Londoner und New Yorker Eröffnung werden Volatilitätsereignisse aus beiden wichtigen Sitzungen genutzt, was die Handelsmöglichkeiten erhöht.

- Trailing-Stopp-Mechanismus: Im Vergleich zu festen Take-Profit-Marken schützt der Trailing-Stopp Gewinne und ermöglicht gleichzeitig eine weitere Gewinnentwicklung, was den durchschnittlichen Gewinn effektiv steigert.

- Risikomanagement: Dynamische Stop-Loss-Setzung basierend auf der Volatilität (Bereichsgröße) passt das Risiko den Marktbedingungen an.

- Hohe Anpassbarkeit: Nutzer können Risiko-Ertrags-Verhältnis, Mindestbereichsgröße, Trailing-Stopp-Punkte und optionalen EMA-Filter an verschiedene Instrumente und Risikopräferenzen anpassen.

- Technischer Filter: Der optionale 5-Minuten-EMA-Filter hilft, gegen den Trend zu handeln und verbessert die Handelsqualität.

- Ein Trade pro Sitzung: Eingebaute Flags stellen sicher, dass pro Sitzung maximal ein Trade ausgeführt wird, wodurch übermäßiger Handel und Kosten vermieden werden.

Strategierisiken

Trotz sinnvollen Designs bestehen folgende potenzielle Risiken:

- Falsche Ausbrüche: Der Preis kann kurz über die Bereichsgrenze ausbrechen und sofort zurückfallen, was zum Stop-Loss führt. Zur Minderung könnte eine Bestätigungsregel hinzugefügt werden, z. B. Halten des Kurses nach Ausbruch über eine bestimmte Zeit oder einen bestimmten Bereich.

- Money-Management: Die Strategie verwendet standardmäßig feste Kontraktgrößen, was nicht für alle Kontogrößen geeignet ist. Anpassung der Positionsgröße an Kontogröße und Risikotoleranz wird empfohlen.

- Parameteroptimierungsrisiko: Überoptimierung kann zu Kurvenanpassung führen und in zukünftigen Märkten schlecht abschneiden. Robuste Tests der Parameter sind wichtig.

- Marktumfeldabhängigkeit: In Seitwärtsmärkten oder ohne klaren Trend kann die Strategie häufig Stops auslösen. Zusätzliche Marktfilter könnten helfen.

- Zeitzoneneinstellung: Der Code verwendet New Yorker Zeit; die Zeitzone muss mit der Handelsplattform übereinstimmen, sonst entstehen falsche Signale.

- Feiertage: Feiertage können die Leistung beeinflussen; die Strategie enthält keinen Feiertagsfilter.

Optimierungsrichtungen

Basierend auf der Analyse sind folgende Optimierungen möglich:

- Bestätigungsregel: Zusätzliche Bedingungen wie Volumenausbruch, mehrere Kerzen in Ausbruchsrichtung einfügen, um falsche Ausbrüche zu reduzieren.

- Dynamisches Money-Management: Positionsgröße je nach Marktvolatilität und Kontogröße dynamisch anpassen, um Risiko-Ertrags-Verhältnis zu optimieren.

- Marktumfeld-Filter: Volatilitäts- oder Trendstärkeindikator einführen, um bei ungeeigneten Bedingungen den Handel auszusetzen.

- Mehrere Zeitrahmen: Trend aus höheren Zeitrahmen berücksichtigen und nur in Trendrichtung handeln.

- Optimierter Einstieg: Statt direkt am Ausbruchspunkt zu kaufen/verkaufen, könnte ein Retracement zu Schlüsselunterstützung/-widerstand für bessere Einstiegskurse genutzt werden.

- Zeitfilter: Historische Performance nach Wochentag und Tageszeit analysieren, Zeiten mit schlechter Performance meiden.

- Multi-Instrument-Korrelation: Korrelation zwischen verschiedenen Instrumenten berücksichtigen, um übermäßige Exposition zu vermeiden.

Zusammenfassung

Die quantitative Handelsstrategie "Breakout des Eröffnungsbereichs mit Trailing-Stopp in zwei Handelszeiträumen" ist ein Breakout-System, das auf die Eröffnungsphasen der Finanzzentren London und New York abzielt. Durch Erfassung von Anfangs-Momentum und Richtung in Kombination mit einem Trailing-Stopp kann die Strategie bei gleichzeitiger Risikokontrolle das Gewinnpotenzial maximieren. Trotz Risiken wie falschen Ausbrüchen und Marktumfeldabhängigkeit kann die Strategie durch geeignete Parametereinstellungen und zusätzliche Filter in Stabilität und Rentabilität verbessert werden. Sie eignet sich besonders für volatile und liquide Märkte; Händler sollten sie an ihre Risikotoleranz und Handelsziele anpassen.

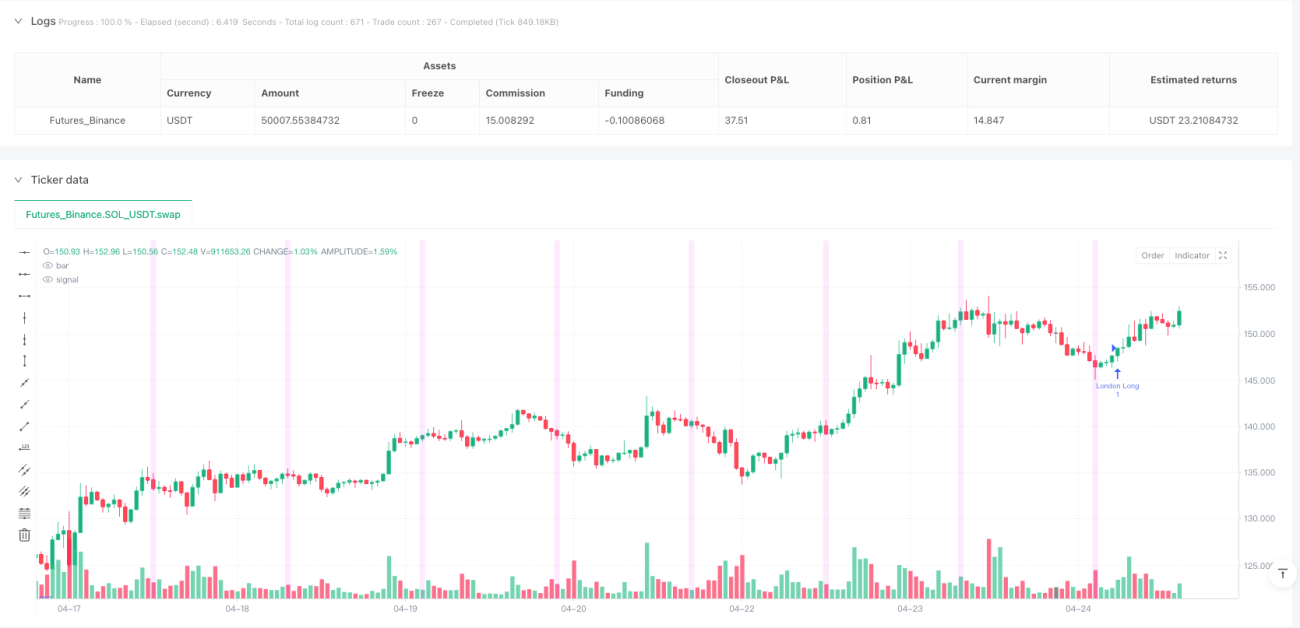

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("ORB-LD-NY-Trail Strategy", overlay=true,

default_qty_type=strategy.fixed, default_qty_value=1,

calc_on_order_fills=true, calc_on_every_tick=true)- 1