Überblick

Diese Strategie ist ein quantitatives Handelssystem, das RSI-WMA-Kreuzungssignale mit einem EMA-Trendfilter kombiniert. Es erzeugt Handelssignale durch die Identifizierung der Schnittpunkte zwischen dem RSI und seinem WMA (gewichteter gleitender Durchschnitt) und bestätigt diese mithilfe eines EMA-Trendfilters. Das System ist mit einem dynamischen Stop-Loss (SL) und Take-Profit (TP) Mechanismus ausgestattet, der das Risiko-Ertrags-Verhältnis automatisch auf Basis des Goldenen Schnitts berechnet und einen soliden Risikomanagement-Rahmen bietet. Ziel ist es, überkaufte/überverkaufte Umkehrsignale mit Trendrichtungsbestätigung zu erfassen und die Erfolgsquote zu erhöhen.

Strategieprinzip

Der Kern der Strategie basiert auf zwei technischen Säulen: dem RSI-WMA-Kreuzungssignal und dem EMA-Trendfilter.

Zunächst berechnet die Strategie den standardmäßigen Relative-Stärke-Index (RSI) mit einem Standardwert von 14 Perioden. Auf den RSI wird dann ein gewichteter gleitender Durchschnitt (WMA) mit 45 Perioden angewendet, um eine geglättete RSI-Linie zu erhalten. Wenn der RSI seinen WMA von unten nach oben kreuzt, entsteht ein potenzielles Long-Signal; kreuzt er von oben nach unten, entsteht ein potenzielles Short-Signal.

Weiterhin verwendet die Strategie einen exponentiellen gleitenden Durchschnitt (EMA) mit 120 Perioden als Trendfilter. Ein Long-Signal wird nur bestätigt, wenn der Preis über dem EMA liegt; ein Short-Signal nur, wenn der Preis darunter liegt. Dieser Mechanismus stellt sicher, dass Trades mit dem vorherrschenden Markttrend übereinstimmen und trendwidrige Geschäfte vermieden werden.

Nach der Signalbestätigung setzt die Strategie automatisch dynamische Stop-Loss- und Take-Profit-Niveaus:

- Long-Trade: Der Stop-Loss wird auf das tiefere Tief der letzten beiden Kerzen gesetzt; der Take-Profit basiert auf dem Abstand zwischen Einstiegskurs und Stop-Loss multipliziert mit dem Risiko-Ertrags-Verhältnis (Standard 1,613, nahe am Goldenen Schnitt).

- Short-Trade: Der Stop-Loss wird auf das höhere Hoch der letzten beiden Kerzen gesetzt; der Take-Profit wird analog berechnet, jedoch in umgekehrter Richtung.

Diese dynamische Risikomanagement-Methode ermöglicht es der Strategie, sich an Veränderungen der Marktvolatilität anzupassen, anstatt feste Stop-Loss-Punkte zu verwenden.

Strategievorteile

-

Doppelter Bestätigungsmechanismus: Überkaufte/überverkaufte Signale durch RSI-WMA-Kreuzung, kombiniert mit EMA-Trendfilter zur Sicherstellung der Handelsrichtung gemäß Markttrend, reduziert die Wahrscheinlichkeit von Fehlsignalen.

-

Intelligentes dynamisches Risikomanagement: Der Stop-Loss passt sich automatisch an die jüngste Marktvolatilität an, anstatt statisch fixierte Punkte zu verwenden, und reagiert besser auf unterschiedliche Marktbedingungen.

-

Optimiertes Risiko-Ertrags-Verhältnis: Standardmäßig wird ein Risiko-Ertrags-Verhältnis von 1,613 verwendet, das nahe am Goldenen Schnitt liegt und eine ausgewogene Balance zwischen Risikokontrolle und Gewinnmaximierung bietet.

-

Einfache und flexible Parametereinstellung: Die Strategie verwendet nur vier Schlüsselparameter (EMA-Länge, RSI-Länge, WMA-Länge und Risiko-Ertrags-Verhältnis), was Optimierung und Anpassung erleichtert.

-

Integration visueller Indikatoren: Durch das Plotten von EMA, RSI und WMA-RSI-Linien auf dem Chart können Händler den Entscheidungsprozess der Strategie intuitiv nachvollziehen.

Strategierisiken

-

Verzögerung bei Trendwenden: Der EMA als Trendfilter weist ein inhärentes Lag auf, was dazu führen kann, dass Handelsmöglichkeiten in der Nähe von Trendwenden verpasst werden oder fehlerhafte Signale entstehen.

-

Häufige Signale in Seitwärtsmärkten: In einer seitwärts verlaufenden Range können RSI und WMA-RSI häufig kreuzen, was zu übermäßigen Handelssignalen und erhöhten Transaktionskosten führt.

-

Einschränkungen der Stop-Loss-Platzierung: Die Stop-Loss-Strategie basierend auf den letzten beiden Kerzen kann bei extremer Volatilität zu einem zu großen Stop-Loss mit übermäßigem Einzelhandelsrisiko führen oder bei geringer Volatilität zu einem zu engen Stop-Loss, der leicht durch Marktrauschen ausgelöst wird.

-

Parameterempfindlichkeit: Die Wahl der Schlüsselparameter wie EMA-Länge und WMA-Länge hat großen Einfluss auf die Strategieleistung; verschiedene Marktbedingungen erfordern möglicherweise unterschiedliche Parametereinstellungen.

-

Fehlende Volumenbestätigung: Die Strategie basiert ausschließlich auf preisbasierten Indikatoren und integriert keine Volumeninformationen als zusätzliche Bestätigung, was die Signalqualität beeinträchtigen kann.

Lösungsansätze umfassen: umfassende Parameteroptimierungstests, Einführung adaptiver Parameter, Hinzufügen eines Volumenfilters sowie Implementierung strengerer Handelsfrequenzkontrollregeln.

Optimierungsrichtungen

-

Einführung adaptiver Parameter: Die Längen von RSI und WMA könnten dynamisch an die Marktvolatilität angepasst werden, um eine bessere Anpassung an unterschiedliche Marktbedingungen zu ermöglichen. Beispielsweise könnte der RSI-Zyklus in volatilen Märkten verkürzt und in ruhigen Märkten verlängert werden.

-

Integration von Volumenbestätigung: Einbindung von Volumenindikatoren als zusätzliche Signalbedingung zur Verbesserung der Signalqualität. Zum Beispiel Signale nur bei steigendem Handelsvolumen bestätigen oder verlangen, dass das Volumen über einem gleitenden Durchschnitt liegt.

-

Optimierung des Trendfilters: Verwendung eines doppelten EMA-Kreuzes oder Einführung des ADX-Indikators zur präziseren Erkennung der Trendstärke, um das Lag des EMA-Trendfilters zu reduzieren.

-

Verfeinerung des Risikomanagements: Stop-Loss auf Basis des ATR (Average True Range) setzen, anstatt einfach das Tief/Hoch der letzten Kerzen zu verwenden, um eine genauere Risikosteuerung zu ermöglichen.

-

Hinzufügen eines Zeitfilters: Einführung einer Handelszeit-Filterfunktion, um Phasen mit geringer Volatilität oder hoher Unsicherheit (z. B. vor/nach wichtigen Datenveröffentlichungen) zu vermeiden.

-

Verbesserung der Signalqualitätsfilter: Anforderung eines Mindest-Kreuzungswinkels zwischen RSI und WMA-RSI oder Forderung, dass die Kreuzung in der Nähe kritischer RSI-Niveaus (wie 30/70) stattfindet, um hochwertigere Signale auszuwählen.

Diese Optimierungsrichtungen zielen darauf ab, die Robustheit und Anpassungsfähigkeit der Strategie zu verbessern, während die Kernlogik einfach bleibt, und die Leistung in verschiedenen Marktumgebungen zu steigern.

Zusammenfassung

Die RSI-WMA Dynamic Crossover Trendfolgestrategie ist ein quantitativer Handelsansatz, der ein RSI-WMA-Signalsystem mit einem EMA-Trendfilter kombiniert und durch dynamische Stop-Loss- und Take-Profit-Mechanismen ein angemessenes Risikomanagement bietet. Der Hauptvorteil der Strategie liegt im doppelten Bestätigungsmechanismus und im intelligenten dynamischen Risikomanagement, während sie auch Herausforderungen wie Verzögerungen bei Trendwenden und Parameterempfindlichkeit aufweist.

Durch die Einführung adaptiver Parameter, Volumenbestätigung, Optimierung des Trendfilters und Verfeinerung des Risikomanagements hat die Strategie das Potenzial, zu einem robusteren Handelssystem zu werden. Insbesondere in klaren Trendmärkten kann die Strategie effektiv RSI-Umkehrsignale erfassen und gleichzeitig mit dem EMA-Trendfilter trendwidrige Trades vermeiden.

Diese Strategie eignet sich besonders für mittel- bis langfristig orientierte Trader, insbesondere solche, die Wert auf Risikomanagement legen und in die Richtung des übergeordneten Markttrends handeln möchten. Durch angemessene Parametereinstellungen und den Einsatz geeigneter Risikomanagementstrategien können Händler dieses System nutzen, um in verschiedenen Marktumgebungen stabile Renditen zu erzielen.

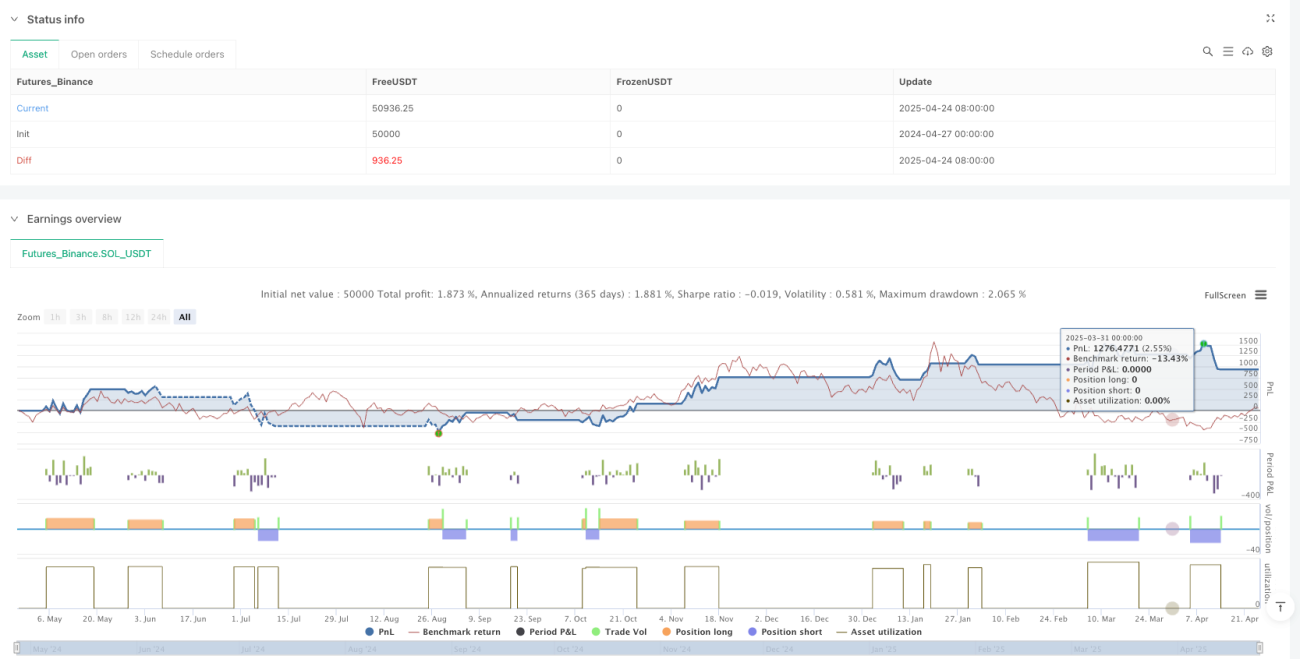

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1