Überblick

Die RSI-BB-Multiindikator-Cross-Momentum-Strategie mit optimiertem Take-Profit- und Stop-Loss-System ist eine quantitative Handelsstrategie, die auf mehreren technischen Indikatoren basiert. Sie nutzt vor allem EMA-Kreuze, überkaufte/überverkaufte RSI-Bereiche, Bollinger-Band-Ausbrüche sowie CCI- und Volumenbestätigungen, um Long-Einstiege zu identifizieren. Das Kernmerkmal der Strategie ist die Kombination eines festen Take-Profits von 5 % und eines festen Stop-Loss von 2 %, die auf einem 15-Minuten-Zeitrahmen läuft. Ziel ist es, kurzfristige Marktdynamik zu erfassen und das Risiko streng zu kontrollieren. Durch die Bestätigung von Handelssignalen mittels mehrerer Indikatoren wird die Handelsqualität verbessert, während vorgegebene Gewinnziele und Risikokontrollmaßnahmen den Handelszyklus automatisch verwalten.

Strategieprinzip

Die Handelslogik der Strategie basiert auf einer umfassenden Analyse mehrerer technischer Indikatoren. Die Kern-Einstiegsbedingungen umfassen fünf Schlüsselelemente:

- EMA-Kreuz-Bestätigung – Wenn die 9-Perioden-EMA die 21-Perioden-EMA von unten kreuzt, deutet dies auf eine verstärkte kurzfristige Dynamik hin und erzeugt ein erstes Long-Signal.

- CCI-Indikator-Bestätigung – Die Strategie verlangt, dass der CCI-Wert über 100 liegt, was bedeutet, dass der aktuelle Kurs im Vergleich zu seinem Durchschnittskurs in einem überkauften Bereich liegt, aber dennoch Aufwärtsdynamik besitzt.

- RSI-Momentum-Bestätigung – Der RSI-Wert muss über 50 liegen, um zu bestätigen, dass sich der Markt in einem Aufwärtstrend befindet.

- Bollinger-Band-Ausbruch-Bestätigung – Der Kurs muss das obere Band durchbrechen, was auf eine signifikante Aufwärtsdynamik hinweist.

- Volumenbestätigung – Das aktuelle Handelsvolumen muss über dem 15-Perioden-Durchschnittsvolumen liegen, um sicherzustellen, dass der Markt über ausreichende Liquidität für die Kursbewegung verfügt.

Wenn alle diese Bedingungen gleichzeitig erfüllt sind, geht die Strategie eine Long-Position ein. Sobald die Position eröffnet ist, werden automatisch zwei Ausstiegsbedingungen festgelegt:

- Take-Profit: 105 % des Einstiegspreises (Gewinn von 5 %)

- Stop-Loss: 98 % des Einstiegspreises (Verlust von 2 %)

Dieses Design ergibt ein Risiko-Ertrags-Verhältnis von 1:2,5, d. h. für jede eingegangene Risikoeinheit erwartet die Strategie eine Rendite von 2,5 Einheiten.

Strategievorteile

- Mehrfachbestätigungsmechanismus – Durch die Resonanz von fünf unabhängigen Indikatoren zur Bestätigung von Handelssignalen werden falsche Signale deutlich reduziert und die Handelsqualität verbessert.

- Klares Risikomanagement – Integrierte feste Take-Profit- und Stop-Loss-Mechanismen liefern für jeden Handel klare Risikokontrollparameter und vermeiden emotionale Entscheidungen.

- Optimiertes Risiko-Ertrags-Verhältnis – Das Gewinnziel von 5 % im Vergleich zum Stop-Loss von 2 % schafft ein vorteilhaftes Risiko-Ertrags-Verhältnis von 2,5:1, was langfristig zum Kapitalwachstum beiträgt.

- Kombination von Trend und Momentum – Es werden sowohl die Trendrichtung (EMA-Kreuz) als auch das Kursmomentum (RSI, CCI) berücksichtigt, wodurch Eröffnungen in schwachen Märkten vermieden werden.

- Liquiditätsfilter – Durch die Volumenbestätigung wird sichergestellt, dass nur bei ausreichender Marktbeteiligung gehandelt wird, was das Slippage-Risiko senkt.

- Automatisierte Handelsausführung – Die klaren und programmierbaren Regeln reduzieren menschliche Eingriffe und emotionale Einflüsse und verbessern die Ausführungskonsistenz.

- Anpassung an kurzfristige Volatilität – Das 15-Minuten-Zeitfenster ermöglicht eine schnelle Reaktion auf Marktveränderungen und eignet sich für Daytrader.

Strategierisiken

- Mehrere Bedingungen schränken die Handelsfrequenz ein – Das gleichzeitige Erfüllen aller fünf Bedingungen kommt relativ selten vor, was zu einer geringen Anzahl von Handelssignalen führen und potenzielle Chancen verpassen kann.

- Rückgangsrisiko nach Bollinger-Band-Ausbruch – Nach einem Ausbruch über das obere Band kommt es häufig zu einer Korrektur, die den Stop-Loss auslösen kann, insbesondere in Märkten mit hoher Volatilität.

- Begrenztheit fester Take-Profits und Stop-Losses – Die festen Prozentsätze von 5 % und 2 % berücksichtigen nicht die unterschiedlichen Volatilitätseigenschaften verschiedener Märkte und Zeiträume. In Märkten mit geringer Volatilität kann der Take-Profit zu weit entfernt sein, in Märkten mit hoher Volatilität der Stop-Loss zu nah.

- Fehlender Trendfilter – Obwohl es einen EMA-Kreuz gibt, fehlt ein Trendfilter mit längerem Zeitrahmen, was bei einem starken Abwärtstrend zu häufigen Long-Verlusten führen kann.

- Abhängigkeit von der Verzögerung technischer Indikatoren – Alle technischen Indikatoren weisen eine gewisse Verzögerung auf, was bei schnellen Marktbewegungen zu Signalverzögerungen führen kann.

- Nur Long-Strategie – Die aktuelle Strategie enthält nur Long-Signale und kann in Bärenmärkten keine Abwärtsbewegungen nutzen, was die Vollständigkeit einschränkt.

Lösungsansätze:

- Einbeziehung eines Trendfilters mit längerem Zeitrahmen, z. B. Bestätigung auf Tagesbasis.

- Dynamische Anpassung der Take-Profit- und Stop-Loss-Niveaus basierend auf der Marktvolatilität.

- Hinzufügen einer Short-Strategie, um sowohl Long- als auch Short-Trades zu ermöglichen.

- Integration weiterer systematischer Risikokontrollparameter wie maximale Trades pro Tag, maximales Risikoengagement usw.

Optimierungsrichtungen

- Dynamische Anpassung von Take-Profit und Stop-Loss – Statt fester Prozentsätze könnten die Niveaus basierend auf Volatilitätsindikatoren (z. B. ATR) dynamisch festgelegt werden, um sich besser an die Marktbedingungen anzupassen.

- Hinzufügen eines Trendfilters – Ein Trendfilter mit längerem Zeitrahmen (z. B. 1 Stunde oder 4 Stunden) könnte die Bedingung hinzufügen, dass nur in Trendrichtung eröffnet wird, um die Trefferquote zu erhöhen.

- Optimierung des Einstiegszeitpunkts – Nachdem alle Bedingungen erfüllt sind, könnte man auf eine leichte Korrektur warten, anstatt sofort einzusteigen, um einen besseren Einstiegspreis zu erzielen.

- Hinzufügen einer Short-Strategie – Entwicklung entsprechender Bedingungen für Short-Positionen, um auch in fallenden Märkten Gewinne zu erzielen und die Kapitalnutzung zu verbessern.

- Einbindung eines Trailing-Stop-Loss – Wenn sich der Kurs um einen bestimmten Prozentsatz in die gewünschte Richtung bewegt, wird der Stop-Loss automatisch auf den Break-even oder einen kleinen Gewinn verschoben, um erzielte Gewinne zu schützen.

- Optimierung der Indikatorparameter – Backtesting-Optimierung der Perioden von RSI, CCI, EMA und Bollinger-Bändern, um die optimale Parameterkombination für den jeweiligen Markt zu finden.

- Optimierung des Money-Managements – Aktuell wird 100 % des Kapitals verwendet; dies könnte durch eine dynamische Positionsgrößenanpassung basierend auf Kontovolatilität oder Risiko-Ertrags-Verhältnis optimiert werden.

- Hinzufügen von Handelszeitfenster-Filtern – Vermeidung von Trades in Zeiten mit geringem Volumen oder ungewöhnlicher Volatilität (z. B. kurz vor/nach Markteröffnung oder -schluss).

Die Umsetzung dieser Optimierungen wird dazu beitragen, die Robustheit, Anpassungsfähigkeit und langfristige Rentabilität der Strategie zu verbessern und sie in verschiedenen Marktumgebungen wettbewerbsfähig zu halten.

Zusammenfassung

Die RSI-BB-Multiindikator-Cross-Momentum-Strategie mit optimiertem Take-Profit- und Stop-Loss-System ist ein umfassendes quantitatives Handelsrahmenwerk, das durch mehrfache Bedingungen wie EMA-Kreuz, RSI-Momentum, CCI-Bestätigung, Bollinger-Band-Ausbruch und Volumenbestätigung qualitativ hochwertige Long-Einstiege filtert und mit vorgegebenen Take-Profit- und Stop-Loss-Mechanismen das Handelsrisiko verwaltet. Der größte Vorteil der Strategie liegt in ihrem strengen Mehrfachsignal-Bestätigungsmechanismus und den klaren Risikomanagementparametern, die Handelsentscheidungen objektiver und systematischer machen.

Allerdings hat die Strategie auch einige Einschränkungen, wie eine geringe Signalfrequenz, feste Take-Profit- und Stop-Loss-Prozentsätze sowie die Beschränkung auf Long-Trades. Durch die Implementierung von dynamischen Risikokontrollen, die Hinzufügung von Trendfiltern, die Optimierung von Indikatorparametern und die Integration einer Short-Strategie kann die Strategie voraussichtlich in verschiedenen Marktumgebungen stabilere und nachhaltigere Handelsergebnisse erzielen.

Für quantitative Trader bietet diese Strategie einen praktischen Rahmen, der Signalqualität und Risikokontrolle in Einklang bringt. Sie eignet sich besonders für Trader, die auf kurzfristige Kursdynamik achten und durch klare Regeln das Risiko jedes einzelnen Trades begrenzen möchten. In der Praxis wird empfohlen, die Strategie zunächst ausgiebig mit historischen Daten zu backtesten und die Parameter an die spezifischen Markteigenschaften anzupassen, um optimale Handelsergebnisse zu erzielen.

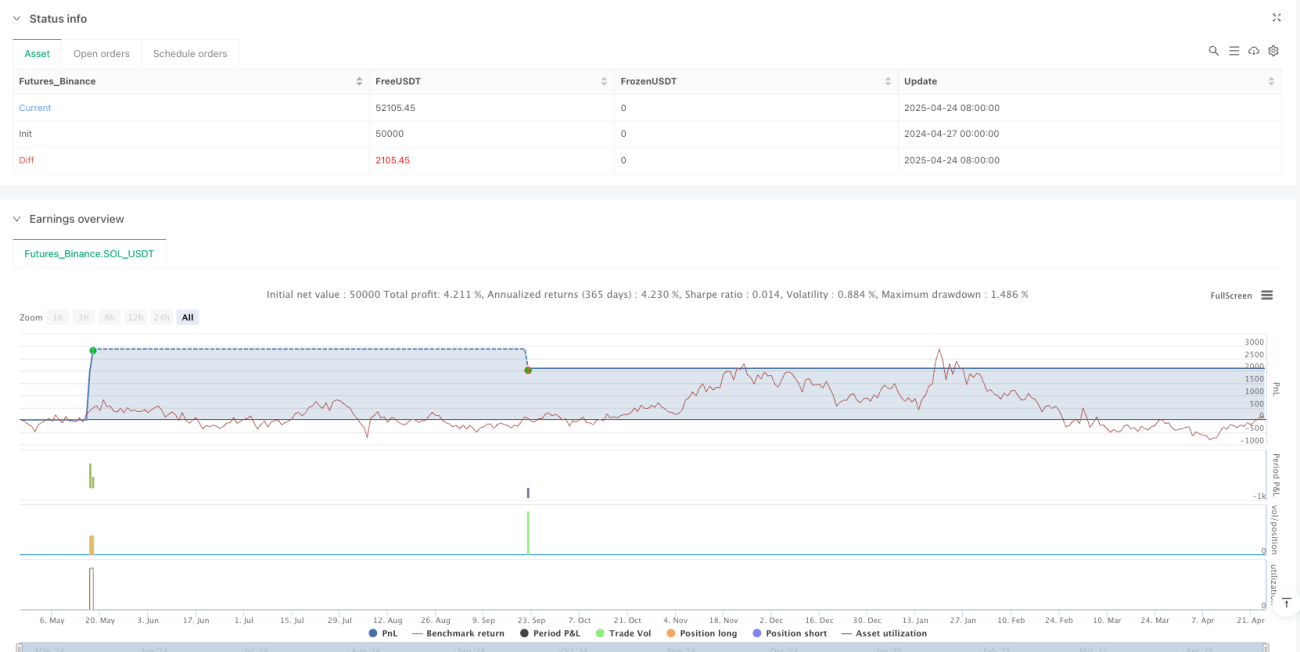

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Yüzde 5 Kar ve Yüzde 2 Zarar Stop Stratejisi", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Göstergeler- 1