Überblick

Diese Strategie zur Unterstützung/Widerstand-Breakout-Umkehr mit hohem Volumen und optimiertem festem Stop-Loss ist eine umfassende quantitative Handelsstrategie. Sie kombiniert die Identifikation von Unterstützungs- und Widerstandszonen aus der technischen Analyse, Preisausbruchs-/Umkehrsignale sowie Volumenbestätigungsmechanismen und arbeitet mit einem festen Stop-Loss von 2 % sowie einem anpassbaren Take-Profit-Parameter. Die Strategie erfasst Markttrendänderungen durch die Identifikation von Ausbrüchen oder Reaktionen an entscheidenden Preisniveaus und nutzt einen Volumenfilter zur Bestätigung der Signalwirksamkeit, um die Erfolgsquote zu erhöhen. Das System steigt automatisch in vier Situationen ein: über der Unterstützung (Aufwärtsausbruch), unter dem Widerstand (Abwärtsausbruch), Umkehr an der Unterstützung und Umkehr am Widerstand. Jeder Fall erfordert die Bedingung eines hohen Handelsvolumens, um ausreichende Marktbeteiligung und Dynamik sicherzustellen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf den traditionellen Konzepten von Unterstützung und Widerstand aus der technischen Analyse sowie auf Preisverhalten und Volumenanalyse:

-

Identifikation von Unterstützung und Widerstand: Durch die Rückschau auf vergangene Preis-Hochs und -Tiefs (standardmäßig 10 Perioden) werden dynamisch aktuelle Unterstützungs- und Widerstandslinien ermittelt. Diese kritischen Preisniveaus repräsentieren die kollektive Psychologie der Marktteilnehmer und historische Handelsaktivitäten.

-

Ausbruchssignale:

- Aufwärtsausbruch: Der Schlusskurs liegt mehr als 1 % über dem Widerstand; dies zeigt, dass die Käufer den Verkaufsdruck durchbrochen haben.

- Abwärtsausbruch: Der Schlusskurs liegt mehr als 1 % unter der Unterstützung; dies zeigt, dass die Verkäufer die Käuferunterstützung durchbrochen haben.

-

Umkehrsignale:

- Aufwärtsumkehr: Der Kurs erholt sich in der Nähe der Unterstützung (±1 %), wobei das Tief die Unterstützung getestet hat, der Schlusskurs jedoch über der Unterstützung liegt.

- Abwärtsumkehr: Der Kurs fällt in der Nähe des Widerstands (±1 %) zurück, wobei das Hoch den Widerstand getestet hat, der Schlusskurs jedoch unter dem Widerstand liegt.

-

Volumenbestätigung: Alle Einstiegssignale erfordern, dass das Handelsvolumen mehr als das 1,5-fache seines 20-Perioden-einfachen gleitenden Durchschnitts beträgt, um sicherzustellen, dass ausreichende Marktbeteiligung die Kursbewegung unterstützt.

-

Risikomanagement:

- Festgelegter Stop-Loss von 2 %, um den maximalen Verlust pro Trade zu begrenzen.

- Anpassbarer Take-Profit-Parameter (Standard 3 %) zur Optimierung des Risiko-Ertrags-Verhältnisses.

Diese Strategie berücksichtigt Marktstruktur, Preisverhalten und Händlerpsychologie, indem sie Marktdynamik durch Ausbrüche und Reaktionen an Unterstützungs- und Widerstandszonen erfasst und abnormales Handelsvolumen als zusätzlichen Bestätigungsindikator nutzt, um qualitativ minderwertige Signale auszufiltern.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende signifikante Vorteile der Strategie:

-

Mehrdimensionale Einstiegssignale: Durch die gleichzeitige Nutzung von Ausbruchs- und Umkehrsignalen können Handelschancen in verschiedenen Marktumgebungen erfasst werden – sowohl in trendstarken als auch in seitwärts tendierenden Märkten.

-

Volumenbestätigungsmechanismus: Die Anforderung, dass das Volumen deutlich über seinem gleitenden Durchschnitt liegt, filtert effektiv mögliche falsche Ausbrüche und falsche Umkehrsignale heraus und verbessert so die Signalqualität und Zuverlässigkeit.

-

Anpassungsfähige Unterstützungs-/Widerstandszonen: Die dynamisch berechneten Unterstützungs- und Widerstandszonen passen sich verschiedenen Marktphasen und Volatilitätsumgebungen an.

-

Klares Risikomanagement: Der feste Stop-Loss von 2 % gewährleistet ein kalkulierbares Risiko pro Trade und vermeidet erhebliche Verluste durch eine einzelne Position.

-

Flexible Take-Profit-Einstellungen: Der anpassbare Take-Profit-Parameter ermöglicht es Händlern, das Risiko-Ertrags-Verhältnis je nach Marktumgebung und persönlicher Risikoneigung zu optimieren.

-

Grafische Darstellung von Unterstützung und Widerstand: Die berechneten Unterstützungs- und Widerstandslinien werden direkt im Chart angezeigt, sodass der Händler die Einstiegslogik und Marktstruktur besser verstehen kann.

-

Integriertes Kapitalmanagement: Die Strategie verwendet standardmäßig einen prozentualen Anteil des gesamten Kontowerts für das Positionsmanagement, anstatt einer festen Stückzahl, was langfristiges und stabiles Kontowachstum fördert.

Strategierisiken

Trotz des umfassenden Designs der Strategie bestehen folgende potenzielle Risiken:

-

Risiko falscher Ausbrüche: Trotz des Volumenfilters können in hochvolatilen Märkten falsche Ausbrüche auftreten, die den Stop-Loss auslösen. Lösung: Zusätzliche Bestätigungsperioden oder Anpassung der Ausbruchsprozentgrenze erwägen.

-

Begrenzung des festen Stop-Loss: Ein fester Stop-Loss von 2 % kann in unterschiedlichen Volatilitätsumgebungen zu groß oder zu klein sein. Lösung: Dynamischer Stop-Loss basierend auf der Marktvolatilität (z. B. ATR) implementieren.

-

Verzögerung der Unterstützungs-/Widerstandsberechnung: Da historische Daten verwendet werden, kann die Berechnung in schnelllebigen Märkten nicht rechtzeitig erfolgen. Lösung: Kürzeren Rückschauparameter oder zusätzliche Berechnungen mit kürzeren Zeitrahmen hinzufügen.

-

Risiko von Überhandel: Unter bestimmten Marktbedingungen können nacheinander mehrere Einstiegssignale ausgelöst werden, was zu übermäßigem Handel führt. Lösung: Abkühlungsphasen zwischen Signalen oder maximale Positionsanzahl einführen.

-

Fehlen eines Trendfilters: Die Strategie handelt in starken Trends ebenso aggressiv wie in trendlosen Phasen, was die Gesamteffizienz verringern kann. Lösung: Trendidentifikationskomponente hinzufügen, um Parameter je nach Trend anzupassen oder bestimmte Signale zu deaktivieren.

-

Parameterempfindlichkeit: Die Strategieleistung kann empfindlich auf Schlüsselparameter wie die Länge der Rückschau für Unterstützung/Widerstand und den Volumenmultiplikator reagieren. Lösung: Gründliche Parameter-Robustheitstests durchführen, um stabile Parameterkombinationen zu finden.

Optimierungsrichtungen

Basierend auf der Codeanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Dynamischer Stop-Loss: Ersetzen des festen Stop-Loss von 2 % durch einen dynamischen Stop-Loss basierend auf dem ATR (Average True Range), um sich an unterschiedliche Marktvolatilitäten anzupassen. Grund: Die Marktvolatilität ändert sich im Laufe der Zeit; ein fester prozentualer Stop-Loss kann in hochvolatilen Märkten zu klein und in niedrigvolatilen zu groß sein.

-

Integration eines Trendfilters: Hinzufügen einer Trendidentifikationskomponente (z. B. Richtung des gleitenden Durchschnitts oder ADX-Indikator), um in starken Trendphasen nur Trades in Trendrichtung auszuführen und die Gesamterfolgsquote zu erhöhen. Diese Optimierung vermeidet Verluste durch Gegentrend-Trades in starken Trends.

-

Zeitfilter: Einführung eines Handelszeitfilters, um bestimmte Zeiträume mit geringer Liquidität oder hoher Volatilität zu vermeiden, wie etwa Markteröffnung und -schluss. Dies verhindert Trades in Phasen heftiger Kursbewegungen ohne klare Richtung.

-

Mehrperioden-Bestätigung: Berechnung der Unterstützungs-/Widerstandszonen über mehrere Zeitrahmen; ein Trade wird nur ausgeführt, wenn die Zonen mehrerer Zeitrahmen übereinstimmen. Dies filtert kurzfristiges Rauschen heraus und erfasst bedeutungsvollere Marktstrukturveränderungen.

-

Optimierung der Preisstruktur: Neben einfachen Unterstützungs-/Widerstandszonen auch komplexere Preisstrukturen wie Doppel-Top/Doppel-Bottom, Kopf-Schulter-Formationen usw. integrieren, um qualitativ hochwertigere Umkehrpunkte zu identifizieren. Solche komplexen Preisstrukturen deuten oft auf stärkere Marktpsychologieänderungen hin.

-

Optimierung des Kapitalmanagements: Dynamische Anpassung der Positionsgröße basierend auf der historischen Strategieleistung; in Phasen hoher Erfolgsquote größere, in Phasen geringer Erfolgsquote kleinere Positionen. Diese Methode maximiert Gewinne in guten Phasen und begrenzt Risiken in schlechten Phasen.

-

Adaptive Parameter: Entwicklung eines Mechanismus zur Selbstanpassung von Parametern, der automatisch Schlüsselparameter wie Volumenmultiplikator und Ausbruchsprozentgrenze basierend auf den Marktbedingungen anpasst. So kann die Strategie ohne manuelle Eingriffe verschiedene Marktumgebungen bewältigen.

Zusammenfassung

Die Strategie zur Unterstützung/Widerstand-Breakout-Umkehr mit hohem Volumen und optimiertem festem Stop-Loss ist ein umfassender quantitativer Handelsrahmen. Sie kombiniert Marktstruktur (Unterstützungs-/Widerstandszonen), Preisverhalten (Breakout und Umkehr) und Volumenbestätigung zu einem mehrdimensionalen Handelssignalsystem. Der Kernvorteil liegt in der Vielfalt der Einstiegssignale und dem strengen Risikomanagement, das eine Anpassung an unterschiedliche Marktumgebungen ermöglicht.

Obwohl potenzielle Risiken wie falsche Ausbrüche und Parameterempfindlichkeit bestehen, können diese durch vorgeschlagene Optimierungen wie dynamische Stop-Loss, Trendfilter und Mehrperioden-Bestätigung gemildert werden. Letztendlich bietet die Strategie einen strukturierten und risikoarmen Handelsrahmen, der sich besonders für kurz- bis mittelfristige Trades und volatile Marktumgebungen eignet.

Durch weitere Parameteroptimierungen und die Umsetzung der oben genannten Empfehlungen hat die Strategie das Potenzial, zu einem noch robusteren und anpassungsfähigeren System zu werden, das zuverlässige Entscheidungsgrundlagen für verschiedene Marktbedingungen liefert.

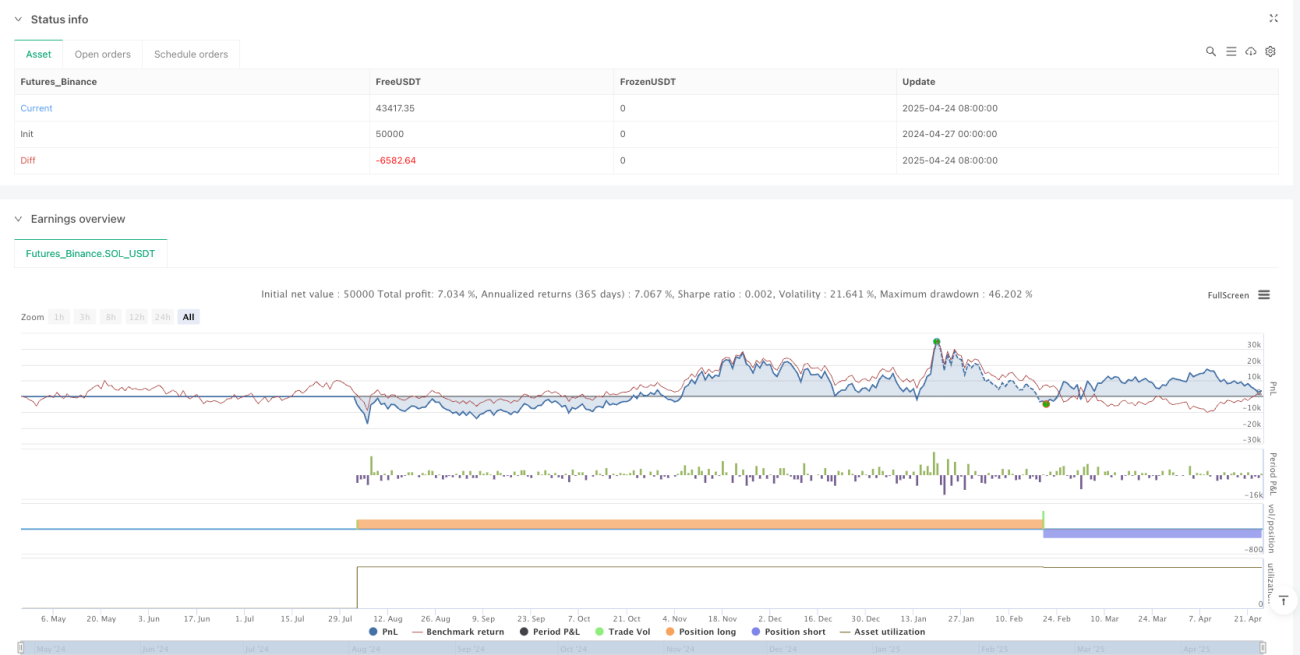

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume with 2% SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1