Übersicht

Die Double-MACD-Divergenz-in-Resonanz-mit-SMA-Trendstrategie ist ein technisch orientiertes quantitatives Handelssystem, das Divergenzsignale von schnellen und langsamen MACD-Indikatoren mit einem Näherungsfilter zum 28-Perioden-Simple-Moving-Average (SMA28) kombiniert, um potenzielle Trendumkehrpunkte zu identifizieren. Durch die Anforderung, dass beide MACD-Zeiträume gleichzeitig Divergenzsignale zeigen und der Preis sich nahe dem SMA28 befinden muss, entsteht ein zuverlässigeres Handelssystem. Die Strategie ist darauf ausgelegt, Long- und Short-Trading-Gelegenheiten automatisch zu erkennen und das Trade-Management über ein vorgegebenes Risiko-Rendite-Verhältnis zu steuern. Sie eignet sich besonders für den Handel im 15-Minuten-Zeitraum.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der synchronen Bestätigung mehrerer technischer Indikatoren:

-

Erkennung von Double-MACD-Divergenzsignalen:

- Langsamer MACD mit Parametern (14,28,9) zur Erfassung mittelfristiger Trendwenden

- Schneller MACD mit Parametern (10,21,7) zur Erfassung kurzfristiger Momentumänderungen

- Long-Divergenz-Bedingung: Das jüngste Tief der letzten 5 Kerzen liegt unter dem Tief der vorherigen 10 Kerzen, während der MACD-Histogramm einen Aufwärtstrend zeigt

- Short-Divergenz-Bedingung: Das jüngste Hoch der letzten 5 Kerzen liegt über dem Hoch der vorherigen 10 Kerzen, während der MACD-Histogramm einen Abwärtstrend zeigt

-

Näherungsfilter zum SMA28:

- Berechnung der relativen Nähe des aktuellen Kurses zum 28-Perioden-Simple-Moving-Average

- Der Kurs muss innerhalb von ±1,5 % um den SMA28 liegen (Näherungsschwelle = 0,015)

- Dieser Filter stellt sicher, dass Trades in der Nähe wichtiger Support-/Resistance-Zonen stattfinden und erhöht die Zuverlässigkeit des Signals

-

Resonanzbestätigungslogik:

- Long-Signal: Langsamer MACD Long-Divergenz + schneller MACD Long-Divergenz + Kurs nahe SMA28

- Short-Signal: Langsamer MACD Short-Divergenz + schneller MACD Short-Divergenz + Kurs nahe SMA28

-

Risikomanagement-Mechanismus:

- Festes Risiko-Rendite-Verhältnis von 1:1,5

- Take-Profit: ±1,5 % des Einstiegskurses (je nach Long/Short-Richtung)

- Stop-Loss: ±1,0 % des Einstiegskurses (je nach Long/Short-Richtung)

Strategievorteile

Eine eingehende Analyse des Strategiecodes ergibt folgende signifikante Vorteile:

-

Mehrfachbestätigungsmechanismus: Die Anforderung, dass zwei MACD mit unterschiedlichen Parametern gleichzeitig Divergenzsignale zeigen, reduziert die Wahrscheinlichkeit von Fehlsignalen erheblich und verbessert die Handelsqualität.

-

Zonenfilter-Design: Durch die Bedingung, dass der Kurs nahe dem SMA28 sein muss, werden Trades nur an technisch bedeutenden Stellen ausgeführt, wodurch Trades in unbedeutenden Bereichen vermieden werden.

-

Automatischer bidirektionaler Handel: Die Strategie kann Long- und Short-Trades automatisch erkennen und ausführen, passt sich verschiedenen Marktbedingungen an und nutzt Chancen in beide Richtungen.

-

Vorgegebenes Risikomanagement: Das feste Risiko-Rendite-Verhältnis (1:1,5) setzt automatisch Take-Profit- und Stop-Loss-Niveaus für jeden Trade und gewährleistet so eine disziplinierte und konsistente Geldverwaltung.

-

Visuelle Handelssignale: Mit den Funktionen

plotshapeundplotwerden Handelssignale, Take-Profit- und Stop-Loss-Punkte direkt im Chart dargestellt, was die Überwachung und das Verständnis der Strategieausführung erleichtert. -

Integration von Alarmfunktionen: Eingebaute Alarmbedingungen erleichtern die Integration mit automatisierten Handelsrobotern und ermöglichen einen vollautomatischen Handelsablauf, der menschliche Eingriffe und emotionale Einflüsse reduziert.

-

Parametrisierbarkeit: Die verschiedenen Parameter der Strategie (wie MACD-Perioden, SMA-Periode, Näherungsschwelle, Risiko-Rendite-Verhältnis) können an spezifische Marktbedingungen angepasst und optimiert werden.

Strategierisiken

Trotz des durchdachten Designs bestehen folgende potenzielle Risiken und Herausforderungen:

-

Risiko übermäßigen Handels: In Märkten mit hoher Volatilität, aber ohne klare Richtung, können doppelte MACD-Divergenzsignale häufig auftreten, was zu übermäßigem Handel und Gebührenbelastung führt. Abhilfe: zusätzliche Filter wie Trendstärkeindikatoren oder Handelsfrequenzbegrenzungen.

-

Risiko fester Stop-Loss: Feste prozentuale Stop-Loss können in Phasen hoher Volatilität nicht ausreichen, um das Kapital zu schützen. Eine Alternative: dynamische Stop-Loss auf Basis der Volatilität (z. B. ATR-Vielfaches), die besser an die aktuellen Marktbedingungen angepasst sind.

-

Falsche Divergenzsignale: MACD-Divergenzen können besonders in starken Trendmärkten Fehlsignale erzeugen. Es wird empfohlen, bestätigende Indikatoren wie RSI oder Volumenindikatoren hinzuzufügen, um die Signalvalidität weiter zu überprüfen.

-

Parameterabhängigkeit: Die Strategieleistung hängt stark von der gewählten Parametereinstellung ab, die möglicherweise häufig an wechselnde Marktbedingungen angepasst werden muss. Abhilfe: umfassende Parameteroptimierungstests zur Ermittlung robusterer Parameterkombinationen.

-

Einschränkungen der SMA-Nähe: In schnellen Ausbrüchen oder starken Abwärtsbewegungen kann der Kurs schnell vom SMA28 abweichen, sodass wichtige Handelsmöglichkeiten verpasst werden. Eine mögliche Lösung: Einführung einer Trendidentifikationslogik, die bei Bestätigung einer Trendänderung die Näherungsanforderung lockert.

-

Risiko von Verlustserien: Unter bestimmten Marktbedingungen kann die Strategie eine Reihe von aufeinanderfolgenden Verlusttrades produzieren. Es sollte ein übergeordneter Risikokontrollmechanismus implementiert werden, z. B. tägliche Maximalverlustgrenzen oder prozentuale Kapitalrisikosteuerung.

Optimierungsansätze

Basierend auf einer eingehenden Codeanalyse ergeben sich folgende sinnvolle Optimierungsrichtungen:

-

Dynamische Risikomanagement-Verbesserung:

- Ersetzen der festen Stop-Loss/Take-Profit-Verhältnisse durch dynamische, auf der Marktvolatilität basierende Einstellungen

- Einführung von Geldverwaltungsalgorithmen wie dem Kelly-Kriterium oder dem Fixed-Fractional-Risk-Modell

- Begrenzung der maximalen Handelsanzahl innerhalb bestimmter Zeiträume zur Vermeidung übermäßigen Handels

-

Verbesserung der Signalqualität:

- Hinzufügen einer RSI-Divergenzbestätigung: Anforderung, dass sowohl MACD als auch RSI gleichzeitig Divergenzsignale zeigen

- Einbeziehung der Volumenanalyse: Sicherstellen, dass Divergenzsignale mit signifikanten Volumenänderungen einhergehen

- Hinzufügen eines Trendstärkefilters (z. B. ADX), um nur in geeigneten Trendumgebungen zu handeln

-

Optimierung des Handelszeitpunkts:

- Implementierung einer dynamischen SMA-Näherungsschwelle, die sich automatisch an die Marktvolatilität anpasst

- Hinzufügen eines Zeitfilters zur Vermeidung von Handelszeiten mit geringer Liquidität oder hoher Volatilität

- Einführung einer Marktstrukturanalyse zur Identifikation von Support-/Resistance-Zonen mit hoher Wahrscheinlichkeit

-

Multi-Timeframe-Analyse:

- Integration von Trendbestätigungssignalen aus höheren Zeitrahmen, um gegen den übergeordneten Trend zu handeln zu vermeiden

- Implementierung eines kaskadierenden Signalsystems, das die Übereinstimmung der Indikatoren über mehrere Zeitrahmen erfordert

- Hinzufügen eines makroskopischen Trendfilters, der nur in Richtung des Haupttrends handelt

-

Verbesserung durch maschinelles Lernen:

- Einführung eines auf historischen Daten basierenden maschinellen Lernmodells zur Vorhersage der Erfolgswahrscheinlichkeit von Divergenzsignalen

- Implementierung einer adaptiven Parameteroptimierung, die die Strategieparameter dynamisch an die jüngste Marktentwicklung anpasst

- Entwicklung eines Signalqualitätsbewertungssystems, das nur qualitativ hochwertige Signale ausführt

-

Verbesserung des Backtestings und der Validierung:

- Durchführung von Monte-Carlo-Simulationen, um die Strategieleistung unter verschiedenen Marktbedingungen zu testen

- Hinzufügen eines Walk-Forward-Tests zur Überprüfung der Parameterrobustheit

- Entwicklung eines kombinierten Backtest-Frameworks zur Bewertung der Korrelation und des Gesamteffekts mit anderen Strategien

Zusammenfassung

Die Double-MACD-Divergenz-in-Resonanz-mit-SMA-Trendstrategie ist ein durchdachtes quantitatives Handelssystem, das durch die Integration mehrerer technischer Indikatoren eine strukturierte Methode zur Identifikation potenzieller Trendumkehrpunkte bietet. Der Kernvorteil liegt in ihrem Mehrfachbestätigungsmechanismus und dem integrierten Risikomanagementsystem, das besonders für den Handel im 15-Minuten-Zeitraum geeignet ist. Trotz einiger potenzieller Risiken wie übermäßigem Handel und Parameterabhängigkeit können diese durch die vorgeschlagenen Optimierungen wirksam gemildert werden.

Durch weitere Optimierungen der Signalqualität, des Risikomanagements und des Timing hat die Strategie das Potenzial, ein noch robusteres und anpassungsfähigeres Handelssystem zu werden. Insbesondere die Einführung dynamischer Risikomanagement-Mechanismen und die Multi-Timeframe-Analyse könnten die Gesamtleistung der Strategie deutlich verbessern. Für quantitative Trader, die nach einer technisch orientierten, automatisierten Handelslösung suchen, bietet dies ein solides Grundgerüst, das je nach persönlicher Risikobereitschaft und Marktbedingungen angepasst und erweitert werden kann.

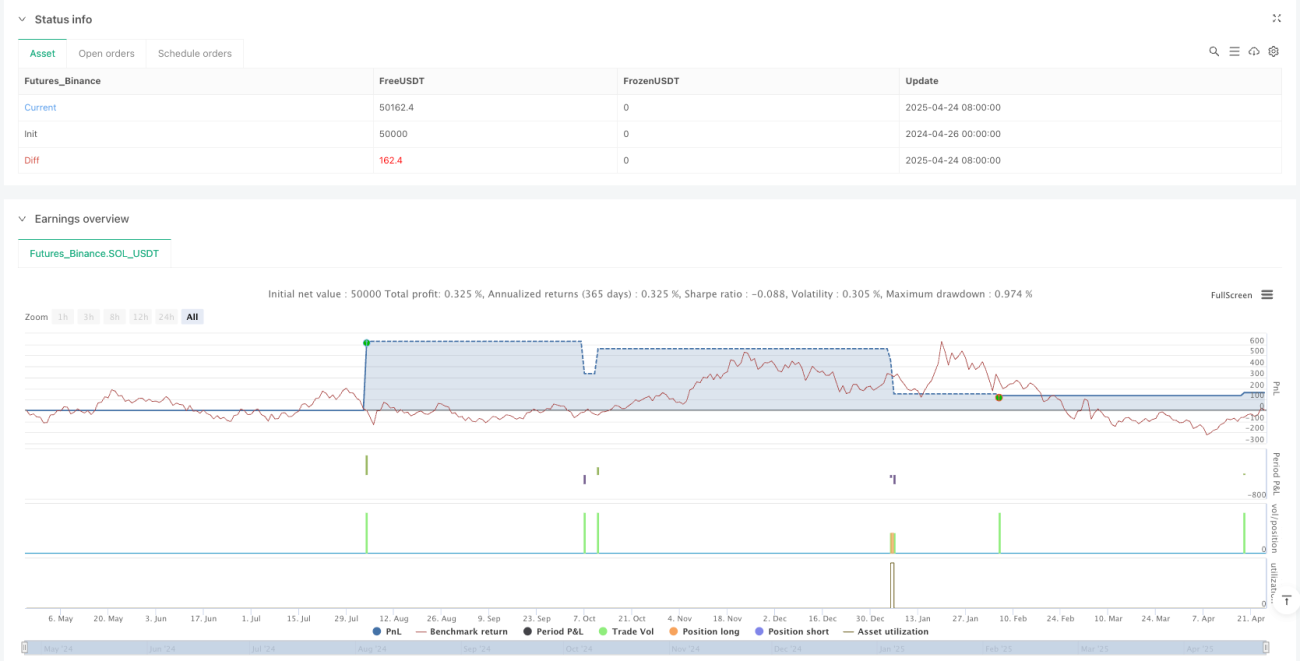

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-25 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("BTC 雙MACD 背離策略(基礎共振 / 適用15分鐘 / 多空自動)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

// === 均線(SMA28) ===- 1