Multi-Timeframe Super Trend und Gann Hoch-Tief Ausbruchsstrategie

Übersicht

Die Multi-Timeframe-Supertrend- und Gann-Hoch-Tief-Durchbruchsstrategie ist eine quantitative Handelsstrategie auf Basis technischer Analysen. Sie kombiniert den Supertrend-Indikator mit der Gann-Hoch-Tief-Theorie und nutzt eine Multi-Timeframe-Analyse, um die Zuverlässigkeit der Handelssignale zu erhöhen. Die Strategie verwendet den höheren Zeitrahmen (15 Minuten), um Einstiegssignale zu finden, während der niedrigere Zeitrahmen (5 Minuten) zur Bestätigung des Ausstiegszeitpunkts dient. Der Kern der Strategie besteht darin, bei einem Durchbruch wichtiger Widerstands- oder Unterstützungszonen einzusteigen und bei einem Umkehrsignal rechtzeitig auszusteigen. Durch die zeitliche Filterung auf mehreren Ebenen wird die Anzahl falscher Signale reduziert und die Erfolgsquote gesteigert.

Strategieprinzip

Die technischen Grundlagen der Strategie beruhen auf folgenden Schlüsselkomponenten:

-

Supertrend-Indikator: Ein trendfolgender Indikator, der auf dem ATR (Average True Range) basiert und sich dynamisch an die Marktvolatilität anpasst. Im Code wird er mit

ta.supertrend(factor, atrPeriod)berechnet, wobeifactorder Multiplikator (Standard: 3,0) undatrPerioddie ATR-Periode (Standard: 10) ist. Der Supertrend wird rot (bärisches Signal) angezeigt, wenn er oberhalb des Kurses liegt, und grün (bullisches Signal), wenn er unterhalb liegt. -

Gann-Hoch-Tief: Ein Indikator basierend auf der Gann-Analyse, der durch die Berechnung des höchsten Hochs und tiefsten Tiefs innerhalb eines bestimmten Zeitraums Unterstützungs- und Widerstandszonen bestimmt. Im Code wird er mit

ta.highest(high, gannLength)undta.lowest(low, gannLength)berechnet, wobeigannLengthder Rückblickzeitraum (Standard: 10) ist. -

Multi-Timeframe-Analyse: Die Strategie berechnet die Indikatoren sowohl im 15-Minuten- als auch im 5-Minuten-Zeitrahmen. Der höhere Zeitrahmen (15 Min) dient zur Bestimmung des übergeordneten Trends und zur Generierung von Einstiegssignalen, der niedrigere Zeitrahmen (5 Min) erfasst kurzfristige Umkehrungen und generiert Ausstiegssignale. Der Zugriff auf Daten anderer Zeitrahmen erfolgt über die Funktion

request.security.

Die Einstiegsbedingungen sind wie folgt definiert:

- Long-Einstieg (longEntry): Wenn der Kurs den 15-Minuten-Supertrend und das 15-Minuten-Gann-Hoch durchbricht (

close > st15 and close > gannHigh15) - Short-Einstieg (shortEntry): Wenn der Kurs den 15-Minuten-Supertrend und das 15-Minuten-Gann-Tief unterschreitet (

close < st15 and close < gannLow15)

Die Ausstiegsbedingungen sind:

- Long-Ausstieg (longExit): Wenn der Kurs den 5-Minuten-Supertrend und das 5-Minuten-Gann-Hoch unterschreitet (

close < st5 and close < gannHigh5) - Short-Ausstieg (shortExit): Wenn der Kurs den 5-Minuten-Supertrend und das 5-Minuten-Gann-Tief durchbricht (

close > st5 and close > gannLow5)

Die Ausführungslogik ist klar: Bei Erfüllung der Einstiegsbedingungen wird über strategy.entry eine Position eröffnet, bei Erfüllung der Ausstiegsbedingungen über strategy.close geschlossen.

Strategievorteile

-

Synergistische Multi-Timeframe-Analyse: Durch die Kombination von Signalen aus verschiedenen Zeitrahmen wird der Markttrend umfassender erfasst und eine einseitige Betrachtung eines einzelnen Zeitrahmens vermieden. Der höhere Zeitrahmen (15 Min) stellt sicher, dass Einstiege im Einklang mit dem mittelfristigen Trend erfolgen, während der niedrigere Zeitrahmen (5 Min) sensiblere Ausstiegssignale liefert.

-

Doppelte Bestätigung: Die Strategie erfordert, dass der Kurs sowohl den Supertrend als auch das Gann-Hoch/Tief durchbricht. Diese doppelte Bestätigung reduziert effektiv Fehldurchbrüche und verbessert die Signalqualität.

-

Dynamische Anpassung an die Marktvolatilität: Da der Supertrend auf dem ATR basiert, passt er sich automatisch an die Marktvolatilität an, was die Wirksamkeit der Strategie in unterschiedlichen Marktumgebungen sicherstellt.

-

Klare Risikokontrolle: Durch klar definierte Ausstiegsbedingungen können Verluste frühzeitig begrenzt werden, was das Risiko einzelner Trades kontrolliert.

-

Parameter-Anpassbarkeit: Die Strategie bietet drei Schlüsselparameter (ATR-Periode, Supertrend-Multiplikator und Gann-Hoch-Tief-Periode), die je nach Marktcharakteristik und persönlicher Risikobereitschaft angepasst werden können.

-

Einfache und klare Ausführungslogik: Der Code ist übersichtlich, die Logik intuitiv, leicht verständlich und wartbar, was die kontinuierliche Optimierung und Verbesserung der Strategie erleichtert.

Strategierisiken

-

Nachlaufrisiko: Supertrend und Gann-Hoch-Tief basieren auf historischen Daten. In stark schwankenden Märkten können sie zu spät reagieren, was zu verzögerten Ein- oder Ausstiegssignalen führt. Lösung: In Umgebungen mit hoher Volatilität die ATR-Periode und die Gann-Hoch-Tief-Periode verkürzen, um die Sensitivität zu erhöhen.

-

Gefahr von Fehldurchbrüchen: In Seitwärtsmärkten können Kurse häufig wichtige Niveaus durchbrechen, um dann wieder zurückzukehren, was zu vielen Fehlsignalen führt. Lösung: In Seitwärtsmärkten zusätzliche Bestätigungsmechanismen einbauen, z. B. einen Durchbruch nur dann als gültig betrachten, wenn er für eine bestimmte Zeit oder über eine bestimmte Spanne anhält.

-

Parameterempfindlichkeit: Die optimalen Parameter können je nach Marktumfeld stark variieren. Zu aggressive Parameter führen zu Überhandel, zu konservative lassen Chancen verstreichen. Lösung: Durch Backtests robuste Parameterbereiche ermitteln und regelmäßig deren Gültigkeit überprüfen.

-

Konflikt zwischen Zeitrahmen: In manchen Fällen können die Signale der höheren und niedrigeren Zeitrahmen widersprüchlich sein, was Entscheidungen erschwert. Lösung: Gewichtung der Zeitrahmen einführen oder einen noch höheren Zeitrahmen als Trendfilter hinzufügen.

-

Unzureichendes Risikomanagement: Die Strategie setzt standardmäßig 10 % des Kontos pro Trade ein. Bei einer Verlustserie kann dies zu einem schnellen Kapitalverlust führen. Lösung: Die Positionsgröße dynamisch an die Volatilität oder das erwartete Risiko anpassen und ein umfassenderes Money-Management integrieren.

Optimierungsmöglichkeiten

-

Trendstärkefilter: Einführung des ADX (Average Directional Index) oder eines ähnlichen Trendstärkeindikators, um nur in klaren Trendphasen zu handeln und Seitwärtsphasen zu vermeiden. Umsetzung: ADX-Berechnung und Integration in die Einstiegsbedingungen.

-

Verbesserung des Ausstiegsmechanismus: Der symmetrische Ausstieg (wie beim Einstieg) ist möglicherweise nicht optimal. Zusätzliche Ausstiegsvarianten wie Trailing-Stop, Gewinnziele oder volatilitätsbasierte Stopps können das Risiko-Ertrags-Verhältnis verbessern.

-

Volumenbestätigung: Durchbrüche sind zuverlässiger, wenn sie von hohem Volumen begleitet werden. Einführung eines Volumenfilters, z. B. dass das Volumen beim Durchbruch über dem Durchschnitt der letzten N Perioden liegt.

-

Volatilitätsanpassung: Der Supertrend-Multiplikator kann dynamisch an die aktuelle Marktvolatilität angepasst werden: In Niedrigvolatilitätsphasen kleinere Multiplikatoren für höhere Sensitivität, in Hochvolatilitätsphasen größere, um Fehlsignale zu vermeiden.

-

Marktzustandsklassifizierung: Logik zur Unterscheidung von Trend- und Seitwärtsmärkten einbauen. In Seitwärtsmärkten kann der Supertrend-Multiplikator erhöht oder die Handelsfrequenz reduziert werden.

-

Optimiertes Money-Management: Statt eines festen Prozentsatzes (10 %) die Positionsgröße auf Basis der Volatilität oder eines erwarteten Risikobetrags dynamisch berechnen. Der ATR kann zur Schätzung des Stopp-Levels verwendet werden.

-

Zeitfilter: Zu bestimmten Tageszeiten (z. B. kurz vor Börseneröffnung oder -schluss) ist die Volatilität oft erhöht und es treten vermehrt Fehlsignale auf. Ein Zeitfilter kann solche Handelszeiten ausschließen.

Zusammenfassung

Die Multi-Timeframe-Supertrend- und Gann-Hoch-Tief-Durchbruchsstrategie ist ein quantitatives Handelssystem, das verschiedene technische Analyseinstrumente kombiniert. Durch die Analyse von Supertrend und Gann-Hoch-Tief auf unterschiedlichen Zeitrahmen werden Marktchancen erfasst. Die Hauptvorteile liegen in der mehrfachen Bestätigung und der Multi-Timeframe-Analyse, die Rauschen effektiv filtern und die Signalqualität verbessern. Gleichzeitig bestehen Risiken wie Parameterempfindlichkeit, Fehldurchbrüche und Zeitrahmenkonflikte.

Durch die Integration eines Trendstärkefilters, verbesserte Ausstiegsmechanismen, Volumenbestätigung und Volatilitätsanpassung kann die Robustheit und Anpassungsfähigkeit der Strategie weiter gesteigert werden. Insbesondere die Kombination von Money-Management mit einer Marktzustandsanalyse verspricht eine deutliche Verbesserung des Risiko-Ertrags-Profils.

Für Händler, die quantitative Strategien auf Basis technischer Analyse suchen, bietet diese Strategie ein solides Grundgerüst, das entweder direkt anwendbar oder als Bestandteil komplexerer Systeme nutzbar ist. Entscheidend ist, dass Händler die Parameter auf Basis ihrer eigenen Risikobereitschaft und ihres Marktverständnisses ausreichend testen und optimieren, um die besten Ergebnisse zu erzielen.

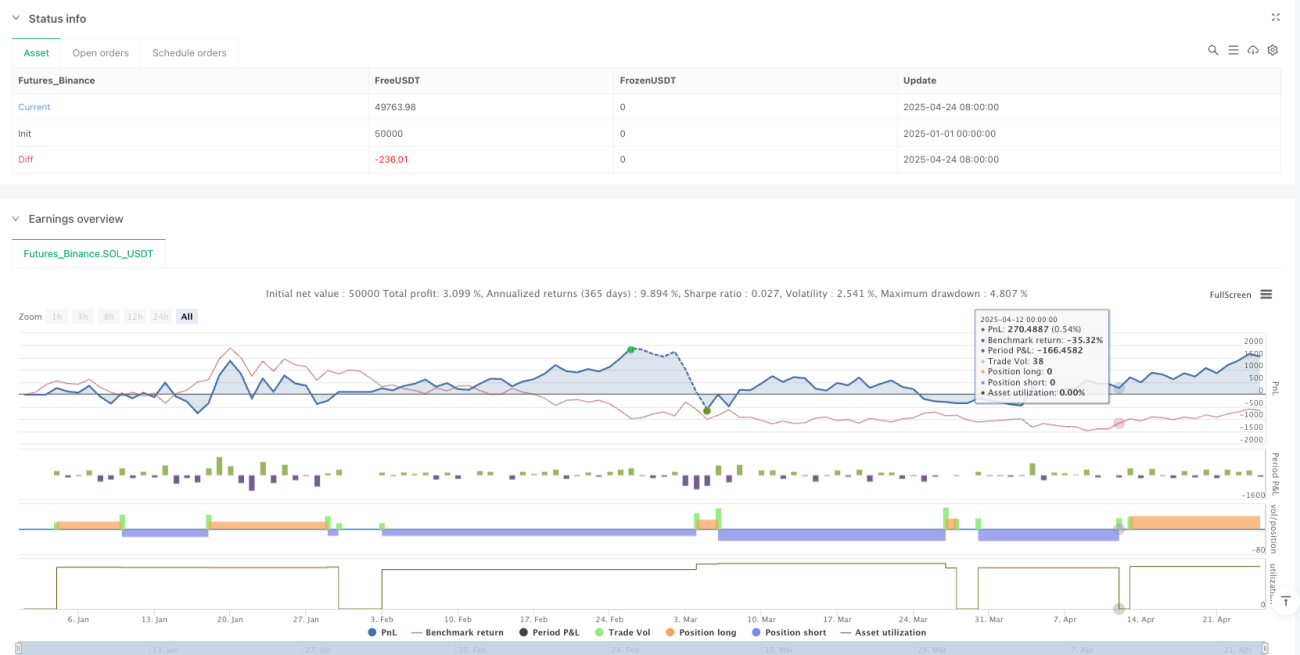

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1