Überblick

Die RSI-Overbought-Overbought-Zonen-Dynamik-Breakout-Quantifizierungsstrategie ist ein Handelssystem, das auf einem relativ starken Index (RSI) basiert und darauf abzielt, Veränderungen in der Marktdynamik und Preis-Breakouts zu erfassen. Die Kernstrategie besteht darin, die Signalqualität durch die Identifizierung von Überbought-Overbought-Zonen durch den angepassten RSI-Indikator in Kombination mit EMA- und SMA-Filtern zu verbessern und strenge Zeitfenster und tägliche Handelsbeschränkungen zur Risikokontrolle zu implementieren. Die Strategie verwendet ein klar definiertes Gewinnziel und einen Stop-Loss-Mechanismus, der für Intraday- und kurzfristige Händler geeignet ist.

Strategieprinzip

Der Kern der Strategie besteht darin, den Durchbruch des RSI aus der neutralen Zone in die überkaufte oder überverkaufte Zone zu erfassen, was in der Regel eine Veränderung der potenziellen Preisentwicklung anzeigt. Es wird wie folgt umgesetzt:

-

Berechnung des bereinigten RSIDer Standard 14-Zyklus-RSI-Wert wird mit 50 abgezogen, so dass der Indikator zwischen 50 und +50 schwankt, wobei die Nulllinie als neutraler Bezugspunkt gilt.

-

Dynamische Threshold-EinstellungDas Signal wird automatisch angepasst, um die Tiefstwerte in bullish und bearish Umgebungen auszulösen.

- Bullish Center: +5 (wenn der Preis über dem SMA 200 liegt)

- Kurzpunkt: -5 (wenn der Kurs unter dem SMA200 liegt)

- Der Schwankungsbereich ist auf ± 2 festgelegt.

-

Logik der Signalgenerierung:

- Mehrköpfige Signale: Wenn der RSI nach der Anpassung die Obergrenze überschreitet (Zentrum + Bandbreite) und der Preis über der EMA (wie aktiviert)

- Hoher Signal: Wenn der RSI nach der Anpassung den Tiefststand überschreitet (Zentralwert - Bandbreite) und der Preis unter der EMA liegt (Wenn aktiviert)

-

GeschäftsführungStrategie: Die Strategie wird nur in den angegebenen Handelszeiten ausgeführt (default 9:30 bis 16:00 EST) und kann mit einer maximalen Anzahl von Transaktionen pro Tag (default 5) festgelegt werden.

-

RisikokontrolleEs gibt zwei Arten von Stop-Losses: Fixed Stop-Losses (Standard 50 Ticks) und Optional Stop-Losses (Standard 30 Ticks).

Strategische Vorteile

-

Anpassung an die MarktbedingungenDie RSI-Durchschnittspunkte werden dynamisch angepasst, um die Strategie an unterschiedliche Marktbedingungen anzupassen.

-

Mehrere FiltermechanismenIn Kombination mit EMA-Dynamik-Filter und SMA200-Trend-Filter verbessert sich die Signalqualität erheblich und reduziert die Zahl der Falschbrüche.

-

Strenge ZeitverwaltungEs ist wichtig, dass Sie eine Zeitfenster für den Handel festlegen, um die öffnenden und abschließenden Zeiten mit hoher Marktvolatilität zu vermeiden und sich auf die Zeiten zu konzentrieren, in denen die Marktfluktuation am besten ist.

-

RisikokontrollenDie Bank hat die Möglichkeit, übermäßige Transaktionen und Übernachtungsrisiken durch tägliche Handelsbeschränkungen und eine automatische Schließung zu verhindern.

-

Visuelle RückmeldungDer Markt wird von den Anbietern in den USA und in den USA überwacht, und zwar durch farbcodierte Preisstäbe und visuelle Handelsplatten.

-

Flexible ParameterkonfigurationAlle Schlüsselparameter können durch Eingabeoptionen angepasst werden, um die Strategie für verschiedene Handelsarten und Zeiträume anzupassen.

Strategisches Risiko

-

Gefahr einer falschen DurchbruchDer RSI-Breakout kann zu Falschsignalen führen, insbesondere bei einer Quer-Sortierung des Marktes. Die Lösung besteht darin, Bestätigungsbedingungen hinzuzufügen, z. B. in Verbindung mit Preisformeln oder Bestätigung von Transaktionen.

-

Überoptimierte RisikenEs wird empfohlen, Rückprüfungen unter verschiedenen Marktbedingungen durchzuführen, um eine solide Kombination von Parametern zu finden.

-

Abhängigkeit vom MarktumfeldDie Strategie kann in einem stark trendigen Markt besser als in einem bewegten Markt funktionieren. Bevor sie angewendet wird, sollte die aktuelle Marktumgebung beurteilt und die Parameter angepasst oder der Handel ausgesetzt werden.

-

Festgeschaltete Stop-Loss-LimitEin Fixed Stop-Loss, der auf Ticks basiert, ist möglicherweise nicht für alle Marktbedingungen geeignet. Erwägen Sie, einen dynamischen Stop-Loss zu verwenden, der auf Volatilität basiert, z. B. auf ATR-Multiplizierten.

-

ZeitfensterbeschränkungEs kann in Betracht gezogen werden, verschiedene Handelsfenster für verschiedene Märkte einzurichten.

Richtung der Strategieoptimierung

-

Optimierung der dynamischen SchwellenwerteDie Strategie verwendet derzeit einen festen Schwankungsbereich ((± 2), wobei es in Betracht gezogen werden kann, diesen Bereich dynamisch an die Marktvolatilität (z. B. ATR) anzupassen, um ihn den unterschiedlichen Marktbedingungen anzupassen.

-

FluktuationsfilterEs ist wichtig, dass die Handelsbeziehungen zwischen den einzelnen Märkten auf der Grundlage der ATR-basierten Volatilitätsfilterbedingungen erweitert werden, um den Handel bei zu geringer Volatilität zu vermeiden.

-

Bestätigung mehrerer Zeiträume: Bestätigung von RSI-Signalen, die mehrere Zeiträume miteinander verbinden, um ein Handelssignal zu erzeugen und die Signalqualität zu verbessern, nur wenn die Richtung der RSI mehrerer Zeiträume übereinstimmt

-

Bestätigungsmechanismus für TransaktionenDie Einführung von Volume-Bedingungen, die ein Preisbruch mit einer Erhöhung des Volumens erfordern, erhöht die Signalsicherheit.

-

GewinnschließungDie Anpassung der Stop-Loss-Position wird automatisch angepasst, wenn sich der Preis in eine günstige Richtung bewegt, um einen Teil des Gewinns zu sperren.

-

EinstiegsoptimierungErhöhung der Gewinnquote durch die Erhöhung der Marktstrukturbedingungen (z. B. Unterstützung/Widerstand), die nur bei einem Durchbruch der kritischen Preise eingesetzt werden können.

-

AnpassungsparameterDie Implementierung eines Mechanismus zur automatischen Anpassung der RSI-Länge und der EMA-Zyklen an die Marktlage macht die Strategie anpassungsfähiger.

Zusammenfassen

Die RSI-Overbought-Overbought-Bereich-Dynamik-Breakout-Quantifizierungsstrategie ist ein gut strukturiertes Handelssystem, das durch RSI-Dynamik-Breakout, Trendfilter und strenge Risikomanagement kombiniert wird, um den Händlern ein wirksames Werkzeug zur Erfassung von Marktdynamik zu bieten. Die Strategie ist einzigartig durch ihre dynamische Wertminderungs-Anpassungsmechanik, die die Signalstandards automatisch an die Gesamtmarktentwicklung anpasst.

Die mehrfache Filtermechanik der Strategie und die strengen Handelsregeln reduzieren die Falschsignale wirksam, während die flexible Parameterkonfiguration sie an verschiedene Handelsarten und Marktbedingungen anpassen lässt. Benutzer sollten jedoch die inhärenten Grenzen der RSI-Breakout-Strategie erkennen, insbesondere bei der Performance in den Horizontalmärkten.

Die Stabilität und Anpassungsfähigkeit der Strategie kann durch die empfohlene Optimierungsrichtung, wie beispielsweise dynamische Thaw-Anpassungen, Multi-Zeit-Zyklus-Bestätigung und Volatilitäts-Filterung, weiter verbessert werden. Insgesamt ist dies ein Strategie-Framework, das Signalqualität und Risikokontrolle ausgleicht und für den Einsatz in Tagesgeschäften für mittel- und kurzfristige Händler geeignet ist.

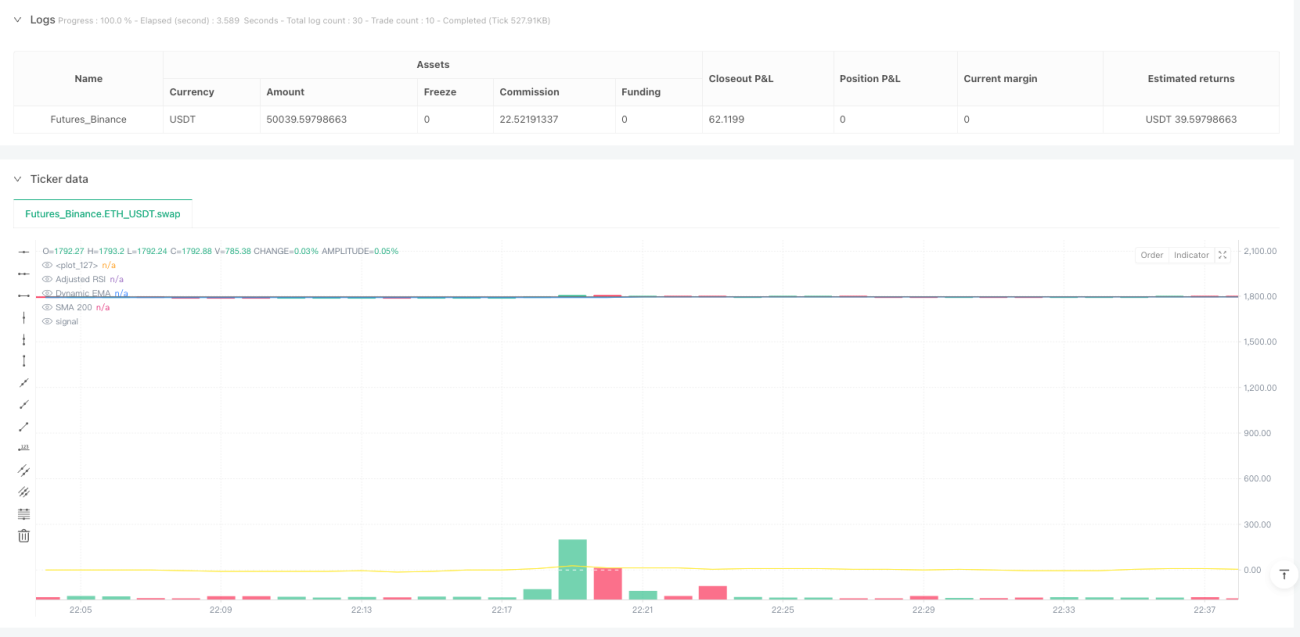

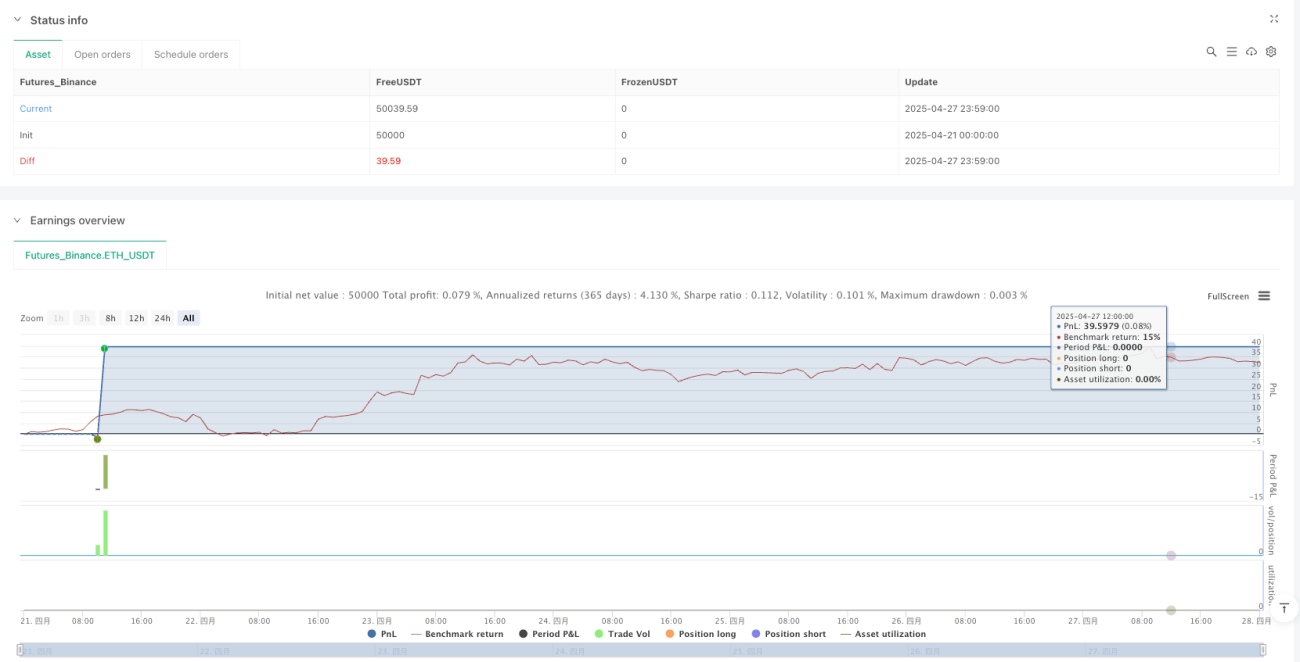

/*backtest

start: 2025-04-21 00:00:00

end: 2025-04-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('RSI SR OB Breakouts Strategy PRO (coffeshopcrypto)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, max_bars_back=200, max_boxes_count=200, precision=2)

// === Inputs ===- 1