Übersicht

Die dynamische Strategie für Trendverfolgung und -umkehr mittels gleitender Durchschnitte ist ein quantitatives Handelssystem, das auf der Beziehung zwischen Preis und gleitenden Durchschnitten basiert. Die Strategie ermittelt Handelssignale durch die Analyse der Richtung des gleitenden Durchschnitts und eines Preisausbruchs und verfügt über einen dynamischen Take-Profit- und Stop-Loss-Mechanismus. Der Kern besteht darin, in einem Aufwärtstrend long zu gehen und in einem Abwärtstrend short zu gehen, wobei das Risiko durch präzise Ein- und Ausstiegsregeln gesteuert wird, um in volatilen Märkten eine bessere Performance als reines Buy-and-Hold zu erzielen.

Funktionsweise der Strategie

Die Strategie basiert auf den folgenden Kernprinzipien:

-

Dynamische Trendbestimmung: Die Strategie nutzt die Richtungsänderung eines gleitenden Durchschnitts (optional SMA, EMA oder VWMA), um den Markttrend zu bestimmen. Wenn der gleitende Durchschnitt über einen festgelegten Schwellenwert (standardmäßig 0,25 %) steigt, wird ein Aufwärtstrend identifiziert; bei einem Abfall über denselben Schwellenwert ein Abwärtstrend.

-

Präzise Einstiegsbedingungen:

- Long-Einstieg: Innerhalb der Handelszeit erfolgt der Einstieg, wenn der gleitende Durchschnitt im Aufwärtstrend ist und der Preis den gleitenden Durchschnitt um einen bestimmten Prozentsatz übersteigt.

- Wiedereinstieg Long: Solange der Aufwärtstrend anhält, bietet sich ein Wiedereinstieg, wenn der Preis auf etwa das 1,01-fache des gleitenden Durchschnitts zurückfällt.

- Short-Einstieg: Innerhalb der Handelszeit erfolgt der Einstieg, wenn der gleitende Durchschnitt im Abwärtstrend ist und der Preis den gleitenden Durchschnitt um einen bestimmten Prozentsatz unterschreitet.

- Wiedereinstieg Short: Solange der Abwärtstrend anhält, bietet sich ein Wiedereinstieg, wenn der Preis auf etwa das 0,998-fache des gleitenden Durchschnitts ansteigt.

-

Mehrstufiger Ausstiegsmechanismus:

- Long-Ausstieg: Ausstieg, wenn der Preis um einen bestimmten Prozentsatz (standardmäßig 1 %) von seinem Höchststand fällt oder den gleitenden Durchschnitt unterschreitet.

- Short-Ausstieg: Ausstieg, wenn der Preis um einen bestimmten Prozentsatz (standardmäßig 0,5 %) von seinem Tiefststand steigt oder den gleitenden Durchschnitt überschreitet.

- Harter Stop-Loss Short: Zur Begrenzung des Short-Risikos wird ein harter Stop-Loss oberhalb des Einstiegskurses (standardmäßig 1,5 %) gesetzt.

-

Zeitfilter: Die Strategie integriert einen Handelszeitfilter; standardmäßig wird nur zwischen 9:30 und 15:15 Uhr gehandelt, um Schwankungen außerhalb der Handelszeiten zu vermeiden.

-

Backtest-Zeitraum: Der Benutzer kann den Start- und Endzeitpunkt des Backtests individuell festlegen, um die Performance der Strategie in verschiedenen Marktumgebungen zu bewerten.

Vorteile der Strategie

Bei näherer Analyse bietet die Strategie folgende wesentliche Vorteile:

-

Anpassungsfähigkeit an Marktumgebungen: Durch die dynamische Richtungsbestimmung des gleitenden Durchschnitts passt sich die Strategie automatisch an den Markttrend an.

-

Feine Risikokontrolle: Die Strategie verfügt über mehrere Risikokontrollen, darunter Trendfilter, Retracement-Ausstieg, Ausstieg bei Überschreitung des gleitenden Durchschnitts und harter Stop-Loss, wodurch große Verluste effektiv verhindert werden.

-

Einstellbare Reaktionsgeschwindigkeit: Durch die Wahl des gleitenden Durchschnittstyps (SMA/EMA/VWMA), der Berechnungsgrundlage (Schlusskurs/OHLC/4 usw.) und der Länge können Benutzer die Reaktion der Strategie auf Marktschwankungen optimieren.

-

Vielfältige Einstiegsmöglichkeiten: Die Strategie bietet nicht nur primäre Ausbruchssignale, sondern auch Wiedereinstiegsmechanismen bei Korrekturen, was die Handelsmöglichkeiten erhöht und den durchschnittlichen Einstiegskurs verbessert.

-

Visualisierter Handelsstatus: Der Code enthält Etiketten für den Handelsstatus sowie Ein- und Ausstiegsmarkierungen, die die Strategieausführung visuell darstellen und eine einfache Analyse und Optimierung ermöglichen.

-

Vollständiges Alarmsystem: Integrierte Alarmfunktionen für Handelssignale ermöglichen die Echtzeitüberwachung und Benachrichtigung, was die Effizienz der Strategieausführung erhöht.

Risiken der Strategie

Obwohl die Strategie umfassend ausgelegt ist, bestehen folgende potenzielle Risiken:

-

Fehlsignale in Seitwärtsmärkten: In seitwärts tendierenden Märkten kann die Richtung des gleitenden Durchschnitts häufig wechseln, was zu übermäßigen Trades und Verlusten führt. Abhilfe schaffen ein höherer Bestätigungsschwellenwert oder die Integration weiterer Indikatoren zur Signalfilterung.

-

Parameterempfindlichkeit: Die Performance der Strategie hängt stark von den Parametereinstellungen ab, wie Länge des gleitenden Durchschnitts und verschiedene prozentuale Schwellenwerte. Unterschiedliche Handelsinstrumente erfordern möglicherweise unterschiedliche Parametereinstellungen, was eine gründliche Parameteroptimierung erfordert.

-

Fehlende Volumenbestätigung: Die aktuelle Strategie basiert hauptsächlich auf der Beziehung zwischen Preis und gleitendem Durchschnitt und berücksichtigt kein Volumen, was in Umgebungen mit niedrigem Volumen zu irreführenden Signalen führen kann.

-

Gap-Risiko durch Handelszeiteinschränkung: Da die Strategie auf bestimmte Handelszeiten beschränkt ist, kann sie möglicherweise nicht auf große Kursveränderungen über Nacht oder außerhalb der Handelszeiten reagieren, insbesondere auf Preissprünge.

-

Verzögerte Reaktion auf Trendumkehr: Obwohl eine dynamische Trendbestimmung vorhanden ist, kann die Reaktion auf plötzliche, heftige Trendumkehrungen verzögert sein, was in schnell wechselnden Märkten zu größeren Drawdowns führen kann.

Optimierungsmöglichkeiten

Basierend auf der Codeanalyse kann die Strategie in folgenden Richtungen optimiert werden:

-

Integration von Momentum-Indikatoren: Die Einbindung von RSI, MACD und anderen Momentum-Indikatoren in das Signalbestätigungssystem verbessert die Genauigkeit der Trendbestimmung und reduziert Fehlsignale. Grund: Reine Preisausbrüche können manchmal zu Fehleinschätzungen führen, während Momentum-Indikatoren eine zusätzliche Bestätigung liefern.

-

Hinzufügen einer adaptiven Volatilitätskomponente: Dynamische Anpassung der Einstiegsschwellen und Stop-Loss-Beträge basierend auf der Marktvolatilität. In Phasen hoher Volatilität werden die Schwellen erhöht (geringere Auslösefrequenz), in Phasen niedriger Volatilität gesenkt (höhere Sensitivität).

-

Volumenfilter ergänzen: Einführung einer Volumenbestätigung, die einen Anstieg des Volumens bei Preisausbrüchen erfordert, um schwache Ausbruchssignale in Umgebungen mit niedrigem Volumen zu filtern.

-

Optimierung des Geldmanagements: Dynamische Anpassung der Positionsgröße basierend auf Handelsperformance, Drawdown und Erfolgsquote. Bei Signalen mit hoher Überzeugung wird die Position erhöht, bei hoher Unsicherheit reduziert.

-

Zeitrahmen-Synthese: Kombination von Signalen aus mehreren Zeitrahmen, z. B. Handel nur dann, wenn der Trend im Tages- und Stunden-Chart übereinstimmt, um die Robustheit zu erhöhen.

-

Strategie für schrittweisen Auf- und Abbau: Umsetzung einer schrittweisen Ein- und Ausstiegsstrategie, um das Risiko eines einzelnen Einstiegspunkts zu vermeiden und gleichzeitig durch teilweisen Gewinnmitnahmen Gewinne zu sichern.

Zusammenfassung

Die dynamische Strategie für Trendverfolgung und -umkehr mittels gleitender Durchschnitte ist ein ausgeklügeltes Handelssystem, das durch dynamische Trendbestimmung, flexible Einstiegsbedingungen und mehrstufiges Risikomanagement Händlern ein systematisches Werkzeug zur Bewältigung von Marktschwankungen bietet. Ihr Hauptmerkmal ist die Kombination von Trendfolge und Korrektureinstiegen, die den Respekt vor dem Gesamttrend mit einer präzisen Einstiegspunktkontrolle zur Risikominimierung verbindet.

Die Strategie eignet sich besonders für mittel- bis langfristige Märkte mit hoher Volatilität. Durch Anpassung des Typs und der Länge des gleitenden Durchschnitts sowie der verschiedenen Schwellenwerte kann die Strategie auf verschiedene Handelsinstrumente optimiert werden. Trotz Risiken wie Parameterempfindlichkeit und Fehlsignalen in Seitwärtsmärkten kann die Robustheit und Anpassungsfähigkeit durch empfohlene Optimierungen wie die Integration von Momentum-Indikatoren, Volatilitätsanpassung und Bestätigung mehrerer Zeitrahmen weiter verbessert werden.

Insgesamt bietet die Strategie Händlern einen strukturierten quantitativen Handelsrahmen, der bei richtiger Parameterkonfiguration und angemessenem Risikomanagement das Potenzial hat, risikoadjustierte Überrenditen im Vergleich zu traditionellem Buy-and-Hold zu erzielen.

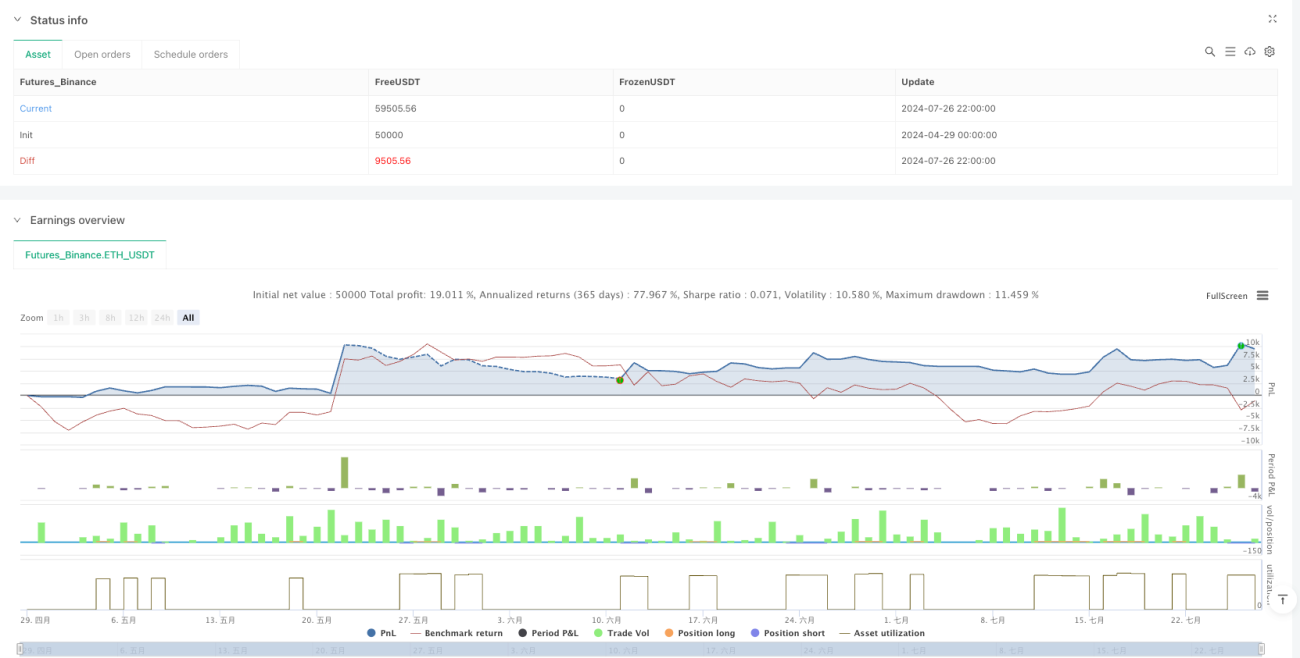

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1