SuperTrend ATR Doppelte Trendverfolgung und volatilitätsadaptive Strategie

Überblick

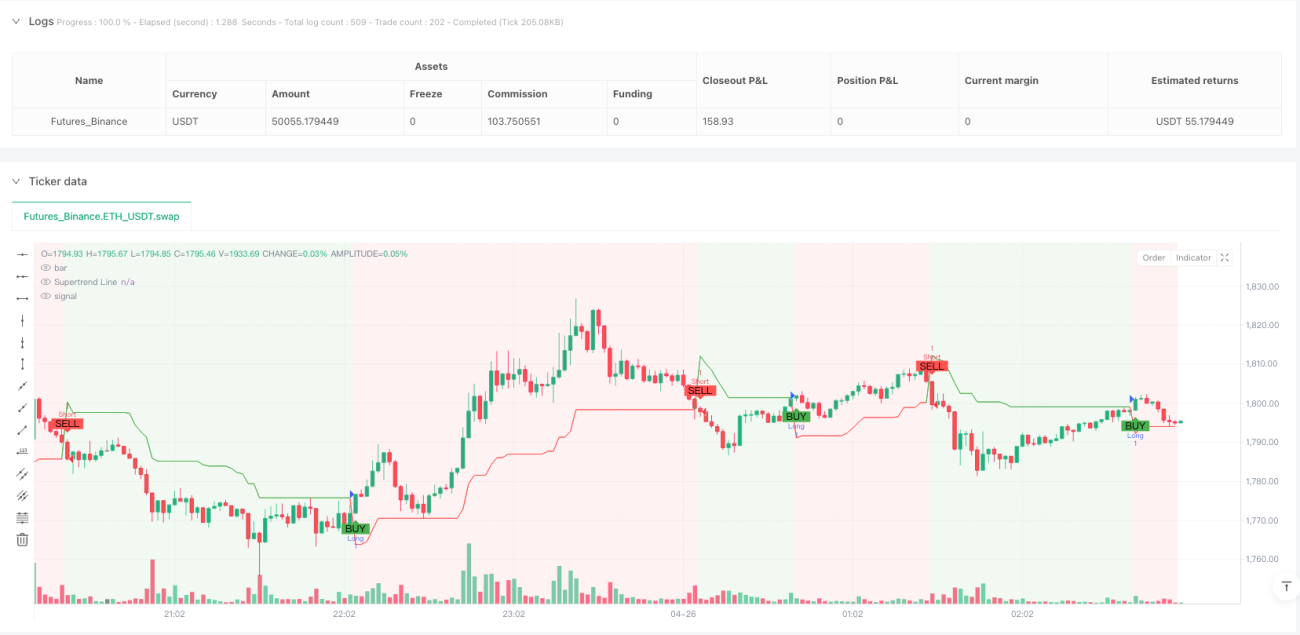

Die SuperTrend ATR Duale Trendverfolgung mit Volatilitätsanpassung ist ein umfassendes Handelssystem, das auf dem SuperTrend-Indikator und der durchschnittlichen wahren Spanne (ATR) basiert. Die Strategie nutzt den SuperTrend-Indikator, um die Trendrichtung des Marktes zu identifizieren, und erzeugt Kauf- und Verkaufssignale an Trendwendenpunkten. Gleichzeitig werden mit dem ATR-Indikator dynamische Stop-Loss- und Take-Profit-Niveaus berechnet, die sich automatisch an die Marktvolatilität anpassen und so die Effizienz des Risikomanagements verbessern. Die Strategie bietet umfangreiche anpassbare Parameter, darunter die ATR-Periode, den SuperTrend-Faktor sowie die ATR-Multiplikatoren für Take-Profit und Stop-Loss, sodass Händler je nach ihren persönlichen Vorlieben und unterschiedlichen Marktbedingungen Feinabstimmungen vornehmen können.

Prinzip der Strategie

Der Kern der Strategie besteht darin, die Vorteile des SuperTrend-Indikators und des ATR-Indikators zu kombinieren, um ein Handelssystem zu schaffen, das sowohl Trends erfasst als auch Risiken dynamisch managt. Das Prinzip im Detail:

-

SuperTrend-Berechnung: Die Strategie verwendet die Funktion

ta.supertrend(factor, atrPeriod), um die SuperTrend-Linie und den Richtungsindikator zu berechnen. Der SuperTrend-Indikator basiert selbst auf dem ATR und zeigt den Trend an, indem er eine Linie oberhalb oder unterhalb des Preises zeichnet. Wenn der Preis diese Linie durchbricht, wird angenommen, dass sich der Trend umkehrt. -

Signalerzeugung:

- Long-Signal: Wird ausgelöst, wenn der Richtungsindikator von negativ auf positiv wechselt (direction[1] > direction) und der Schlusskurs über der SuperTrend-Linie liegt.

- Short-Signal: Wird ausgelöst, wenn der Richtungsindikator von positiv auf negativ wechselt (direction[1] < direction) und der Schlusskurs unter der SuperTrend-Linie liegt.

-

Dynamischer Stop-Loss und Take-Profit:

- Long-Stop-Loss: Einstiegspreis minus ATR-Wert multipliziert mit dem Stop-Loss-Multiplikator (close - atrMultiplierSL * atr)

- Long-Take-Profit: Einstiegspreis plus ATR-Wert multipliziert mit dem Take-Profit-Multiplikator (close + atrMultiplierTP * atr)

- Short-Stop-Loss und Take-Profit werden mit umgekehrter Logik berechnet.

-

Positionsmanagement: Bei neuen Signalen wird zunächst die entgegengesetzte Position geschlossen, bevor eine neue eröffnet wird. Dadurch wird sichergestellt, dass nie gleichzeitig Long- und Short-Positionen gehalten werden.

Vorteile der Strategie

-

Hohe Anpassungsfähigkeit: Durch den ATR-Indikator passt die Strategie Stop-Loss- und Take-Profit-Niveaus automatisch an die Marktvolatilität an. In stark volatilen Märkten werden die Stop- und Take-Niveaus entsprechend vergrößert, in ruhigen Märkten verkleinert. Dadurch passt sich die Strategie besser an unterschiedliche Marktbedingungen an.

-

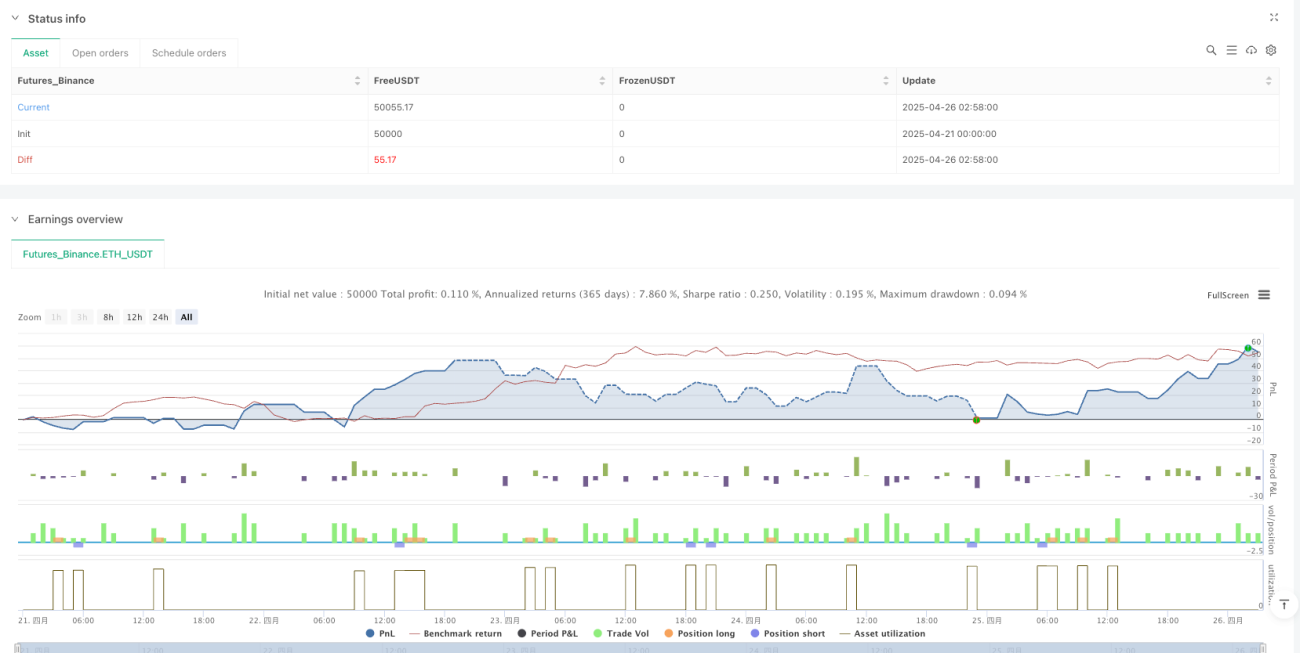

Umfassendes Risikomanagement: Jeder Trade verfügt über einen ATR-basierten Stop-Loss und Take-Profit, wodurch das Risiko pro Trade wirksam kontrolliert wird. Der Stop-Loss verhindert große Verluste, während der Take-Profit Gewinne sichert.

-

Klarheit der Signale: Die Strategie erzeugt Handelssignale basierend auf Änderungen der SuperTrend-Richtung und dem Verhältnis des Preises zur SuperTrend-Linie. Die Signalregeln sind einfach, eindeutig und leicht zu verstehen und umzusetzen.

-

Visuelle Klarheit: Die Strategie markiert Kaufs- und Verkaufssignale deutlich im Chart und zeigt die Trendrichtung durch farbcodierte SuperTrend-Linien und Hintergrundfarbwechsel intuitiv an. Händler können so den Marktzustand leicht verfolgen.

-

Parametrierbarkeit: Die Strategie bietet mehrere einstellbare Parameter, darunter ATR-Periode, SuperTrend-Faktor sowie ATR-Multiplikatoren für Take-Profit und Stop-Loss. Händler können die Strategie an ihr persönliches Risikoprofil und ihren Handelsstil anpassen.

Risiken der Strategie

-

Risiko von Trendwiederholungen: In Seitwärtsmärkten kann der SuperTrend-Indikator häufige Signalumkehrungen verursachen, was zu aufeinanderfolgenden Stop-Loss-Verlusten und einem sogenannten „Sägezahneffekt“ führt. Abhilfe: Erhöhung des SuperTrend-Faktors, um den Indikator weniger empfindlich gegenüber kurzfristigen Kursbewegungen zu machen, oder vorübergehende Aussetzung des Handels bei Erkennung eines Seitwärtsmarktes.

-

Risiko von Fehlausbrüchen: Der Markt kann gelegentlich falsche Ausbrüche zeigen, bei denen der Preis kurz die SuperTrend-Linie durchbricht und dann in den vorherigen Trend zurückkehrt. Dies kann zu unnötigen Trades führen. Durch Hinzufügen eines Bestätigungsmechanismus, z. B. dass der Preis nach dem Ausbruch eine bestimmte Zeit oder einen bestimmten Betrag halten muss, können Fehlsignale reduziert werden.

-

Risiko der Einstellung des Stop-Loss-Niveaus: Wenn der ATR-Multiplikator zu klein gewählt wird, kann der Stop-Loss zu nah am Einstiegspreis liegen und bei normalen Marktschwankungen ausgelöst werden. Ist er zu groß, können einzelne Verluste zu hoch ausfallen. Lösung: Angemessene Einstellung des ATR-Multiplikators basierend auf historischen Backtest-Daten.

-

Risiko plötzlicher Marktveränderungen: Bei wichtigen Nachrichten oder Ereignissen kann es zu Kurssprüngen oder extremen Schwankungen kommen, die den Stop-Loss wirkungslos machen. In Betracht kommt die Einführung einer maximalen Verlustbegrenzung oder die Reduzierung der Positionsgröße in erwarteten ereignisreichen Zeiträumen.

-

Risiko der Überoptimierung von Parametern: Eine übermäßige Optimierung der Strategieparameter kann zu „Overfitting“ führen, d.h. die Strategie funktioniert gut in historischen Daten, aber schlecht in zukünftigen realen Trades. Es wird empfohlen, ausreichend lange historische Daten zu verwenden und die Robustheit der Strategie unter verschiedenen Marktbedingungen zu testen.

Ansätze zur Optimierung der Strategie

-

Hinzufügen eines Filters: Zusätzliche technische Indikatoren wie RSI, MACD oder gleitende Durchschnitte können als Filter eingeführt werden, um nur dann zu handeln, wenn der übergeordnete Trend bestätigt ist. Im Code können Bedingungen hinzugefügt werden, z. B. nur dann Long-/Short-Signale auszuführen, wenn der RSI überkaufte/überverkaufte Zonen anzeigt.

-

Optimierung des Positionsmanagements: Die aktuelle Strategie verwendet eine feste Positionsgröße. Eine Verbesserung besteht in einem dynamischen Positionsmanagement basierend auf dem ATR oder anderen Volatilitätsindikatoren. Bei hoher Volatilität wird die Position verkleinert, bei niedriger Volatilität vergrößert, um Risiko und Ertrag auszugleichen.

-

Hinzufügen eines Zeitfilters: In bestimmten Zeiträumen kann die Volatilität hoch oder die Liquidität niedrig sein, was sich nicht zum Handeln eignet. Ein Zeitfilter kann diese ungünstigen Phasen ausblenden.

-

Multi-Timeframe-Analyse: Einführung eines SuperTrend-Signals aus einem höheren Zeitrahmen als Bestätigung des übergeordneten Trends. Trades werden nur dann ausgeführt, wenn der Trend des höheren Zeitrahmens mit dem aktuellen übereinstimmt, was die Trefferquote erhöht.

-

Adaptive Parameter: Die Strategie kann Parameter automatisch an die Marktbedingungen anpassen, z. B. den SuperTrend-Faktor in volatilen Märkten erhöhen und in ruhigen Märkten verringern. Dies kann durch Berechnung der Volatilitätsänderungsrate oder eines Trendstärkeindikators erreicht werden.

-

Optimierung des Gewinn-Verlust-Verhältnisses: Aktuell basieren Take-Profit und Stop-Loss auf festen ATR-Multiplikatoren. Ein dynamisches Gewinn-Verlust-Verhältnis könnte implementiert werden: Bei starken Trends wird der Take-Profit-Abstand vergrößert, bei schwachen Signalen verkleinert, um das Gesamtverhältnis zu optimieren.

Zusammenfassung

Die SuperTrend ATR Duale Trendverfolgung mit Volatilitätsanpassung ist ein umfassendes Handelssystem, das auf dem SuperTrend-Indikator und dem ATR basiert. Es erfasst Marktchancen durch Identifizierung von Trendrichtungen und wichtigen Wendepunkten und verwaltet Risiken durch dynamische Stop-Loss- und Take-Profit-Mechanismen. Die Hauptvorteile liegen in der Anpassungsfähigkeit und im Risikomanagement, das es ermöglicht, die Handelsparameter automatisch an die Marktvolatilität anzupassen.

Allerdings birgt die Strategie auch Risiken wie Trendwiederholungen, Fehlausbrüche und falsche Parametereinstellungen. Durch Hinzufügen von Filtern, Optimierung des Positionsmanagements, Einführung einer Multi-Timeframe-Analyse und Implementierung adaptiver Parameter kann die Robustheit und Rentabilität weiter gesteigert werden.

Insgesamt handelt es sich um eine solide, theoretisch fundierte Trendfolgestrategie, die sich für Händler eignet, die Trends verfolgen und gleichzeitig Risiken effektiv managen möchten. Mit angemessener Parametrierung und kontinuierlicher Optimierung hat die Strategie das Potenzial, unter verschiedenen Marktbedingungen stabile Handelsergebnisse zu erzielen.

- 1