Überblick

Eine Breakout-Backtrend-Exit-Strategie ist ein quantitatives Handelssystem, das auf historischen Höhen und Tiefen basiert, während ein Trendwende-Signal als Ausstiegsmechanismus verwendet wird. Die Strategie wird durch die Überwachung der Höchst- und Tiefstpreise der letzten drei Handelstage durchgeführt. Sie wird eingesetzt, wenn der Preis diese kritischen Niveaus überschreitet, und wird ausgeschaltet, wenn ein Rücktrend-Breakout-Signal auftritt.

Strategieprinzip

Die Kernprinzipien der Strategie basieren auf zwei wichtigen Konzepten:

- Dreitägige Höchst- und TiefstwerteDie Strategie berechnet Höchst- und Tiefstpreise der letzten drei Handelstage (ohne den aktuellen Handelstag) als wichtige Durchbruch-Referenzpunkte.

high3 = ta.highest(high[1], 3)

low3 = ta.lowest(low[1], 3)

- Zulassungsvoraussetzungen:

- Multiple Entry: Eintritt in eine Multiple-Position, wenn der Schlusskurs den dreitägigen Höchstwert erreicht

- Blank-Eintritt: Eintritt in eine Blank-Position, wenn der Schlusskurs den dreitägigen Tiefpunkt erreicht hat

longEntry = close > high3

shortEntry = close < low3

- PositionsverfolgungStrategie: Die Position des aktuellen und des vorherigen Handelszyklus wird in Echtzeit verfolgt, um die Ausstiegslogik richtig auszuführen.

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

wasLong = nz(strategy.position_size[1] > 0)

wasShort = nz(strategy.position_size[1] < 0)

- Trendwende bei den AusstiegsmechanismenWenn ein Signal gegen die Richtung der aktuellen Positionen ausfällt, wird die Strategie als Trendwechsel betrachtet und die Position sofort aus dem Markt genommen.

longExit = shortEntry

shortExit = longEntry

- Logik der tatsächlichen AusführungStrategie: Sicherstellen, dass ein neuer Eintrittssignal nur ausgeführt wird, wenn keine Position gehalten wird, und Austrittsoperationen nach einem Trendumkehrsignal ausführen.

Strategische Vorteile

-

Einfach und wirksamDie Strategie basiert auf einfachen Prinzipien des Preisverhaltens, die leicht zu verstehen und umzusetzen sind, ohne komplexe technische Indikatoren und verringert das Risiko einer Übertreibung.

-

AnpassungsfähigkeitDie Strategie kann sich an unterschiedliche Marktumgebungen und Schwankungen anpassen und ist weder zu sensibel noch zu langsam, indem sie die relativ jüngsten Dreitages-Hochs und Tiefs als Referenz verwendet.

-

Klare Ein- und AusstiegsregelnDie Strategie bietet klare Eintrittssignale und Ausstiegsbedingungen, beseitigt subjektive Urteile im Handelsprozess und hilft, die Handelsdisziplin zu bewahren.

-

RückwärtsschutzDie Verwendung von Trendwechseln als Ausstiegssignale ermöglicht eine schnelle Auslösung von Positionen, die sich in der Richtung des Marktes verändern, um Rückzüge effektiv zu kontrollieren und bereits erzielte Gewinne zu schützen.

-

Vollständige VermögensverwaltungStrategie: Positionen werden im Prozentsatz des Nettowertes verwaltet. Diese Methode ist flexibler als die Festzahlung und kann die Handelsgröße automatisch an die Größe des Kontos anpassen.

-

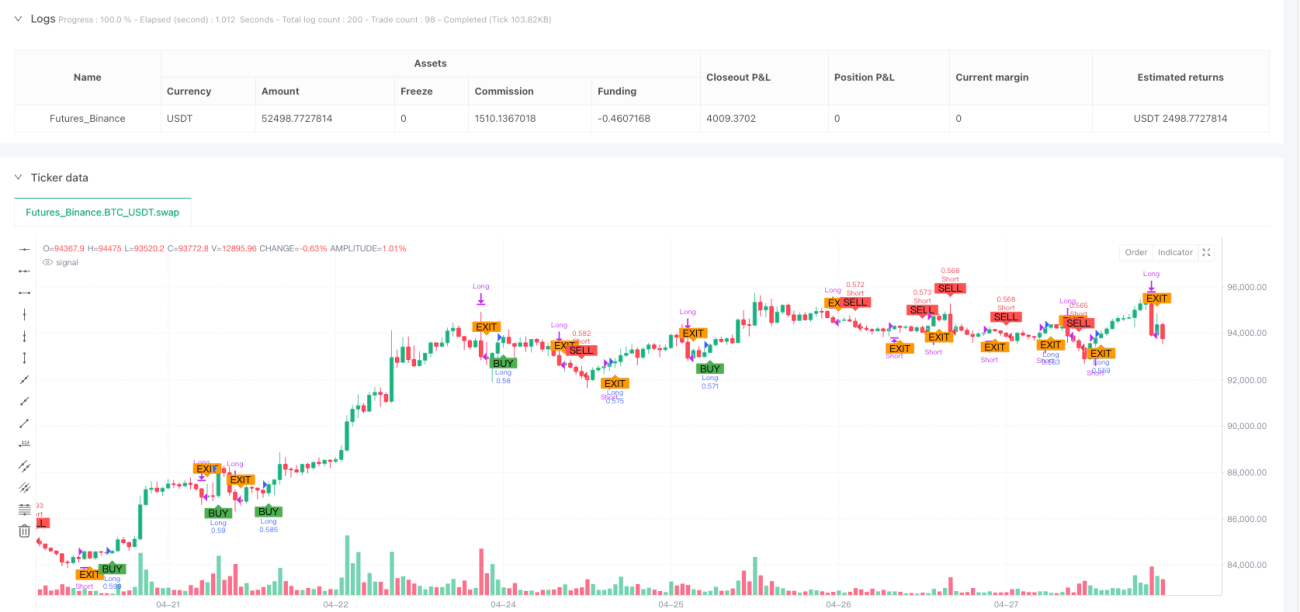

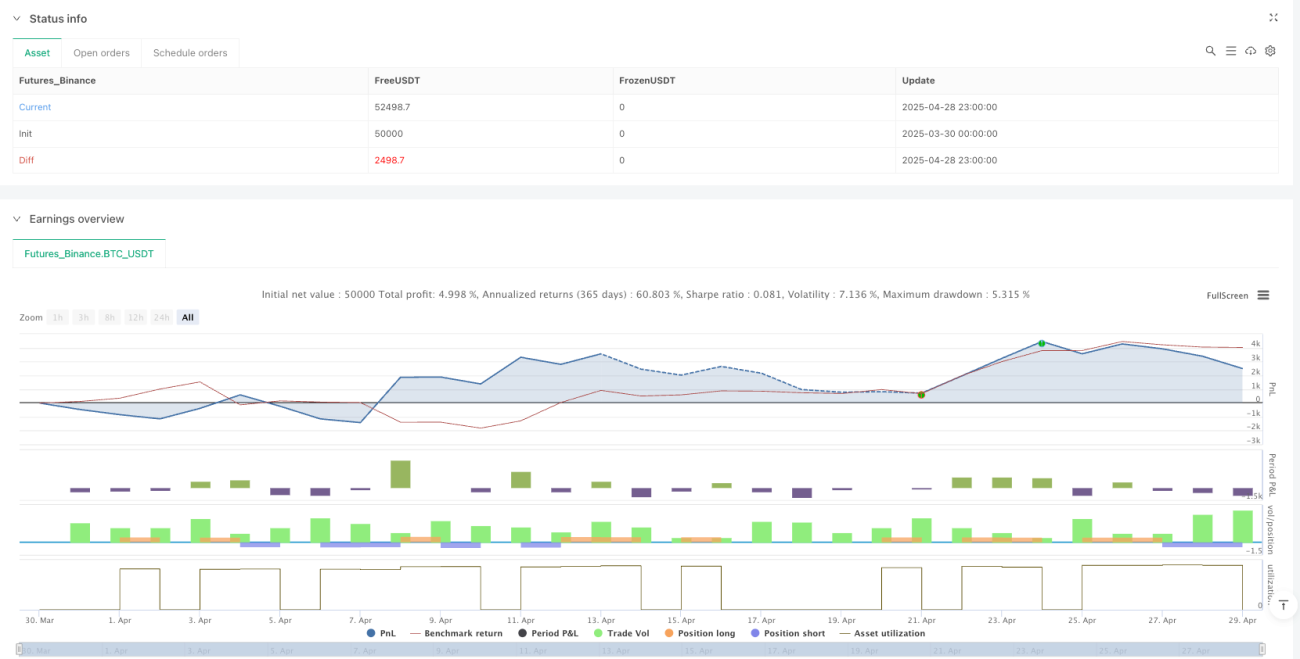

**Die visuelle Rückmeldung ist klar.**Durch die Kauf-, Verkauf- und Ausstiegsmarkierungen auf dem Strategie-Diagramm kann der Händler die Strategie-Ausführung intuitiv verstehen, um die Rückmeldungsanalyse und Strategieoptimierung zu erleichtern.

Strategisches Risiko

-

Gefahr einer falschen DurchbruchDer Markt kann kurzfristige Falschbrüche aufweisen, die dazu führen, dass die Strategie nach dem Eintritt schnell mit Rückwärtsbewegungen konfrontiert wird, was zu unnötigen Transaktionskosten und -verlusten führt. Lösung: Bestätigungsfilter können hinzugefügt werden, wie z. B. die Bestätigung des Umsatzes oder die Wartezeit, bis der Preis in der Bruchposition bleibt.

-

Häufige HandelsrisikenIn einem hochflüchtigen Markt kann es vorkommen, dass die Preise häufig die dreitägigen Höchst- und Tiefststände überschreiten, was zu Überhandelungen und Kommissionserosion führt. Lösung: Die Referenzperiode kann verlängert oder eine Abkühlzeit hinzugefügt werden, um die Handelsfrequenz zu verringern.

-

Fehlende SchadensbegrenzungDie derzeitige Strategie besteht darin, nur auf Rücktrittssignale zurückzugreifen, was unter extremen Marktbedingungen zu größeren Verlusten führen kann. Die Lösung: Ein zusätzlicher Stop-Loss-Mechanismus mit festen Stop-Losses oder Volatilitätsanpassungen als zusätzlicher Schutz.

-

Risiko für MarktlückeDie Lösung: Setzen Sie den maximal zulässigen Schlupfpunkt oder verwenden Sie einen Stop-Loss-Auftrag.

-

Trends ohne UmgebungLösung: Marktsituationsfilter hinzufügen, um die Strategie nur in einem Marktumfeld anzuwenden, in dem eindeutige Trends identifiziert werden.

Richtung der Strategieoptimierung

-

Optimierung des ReferenzzyklusDerzeitige festgelegte dreitägige Referenzzyklus ist möglicherweise nicht für alle Marktbedingungen geeignet. Es wird empfohlen, eine dynamische Anpassung des Referenzzyklus zu realisieren, um die Länge der Durchbruchsperiode automatisch an die Marktfluktuation anzupassen, um eine längere Periode in einem hochflüchtigen Markt und eine kürzere Periode in einem niedrigflüchtigen Markt zu verwenden.

-

Filterbedingungen hinzufügenEs können zusätzliche Filterbedingungen eingeführt werden, um die Signalqualität zu verbessern, z. B.:

- Bestätigung des Umsatzes: Sicherstellung eines Durchbruchs mit einem signifikanten Umsatzanstieg

- Trendbestätigung: Die Verwendung eines langfristigen gleitenden Durchschnitts zur Bestätigung der Gesamttrendrichtung

- Volatilitätsfilter: Aussetzung des Handels in einem Marktumfeld mit übermäßiger oder ungewöhnlich geringer Volatilität

-

Verbesserte AusstiegsmechanismenEs gibt mehrere Möglichkeiten, sich aus dem Trend zurückzuziehen, als nur die Umkehrung des Trends:

- Fixed Stop Loss: Fixed-Prozent-Stopp, der auf den Einstiegspreis basiert

- Stop-Loss-Tracking: Gewinnschutz mit ATR oder Prozentsatz

- Zeitverlust: Ein Ausfall von der erwarteten Performance innerhalb einer bestimmten Zeit nach dem Signal

-

Einführung von PositionsverwaltungDerzeitige Strategie: 100% Netto-Vermessungs-Trading. Positionsgröße kann je nach Signalstärke oder Marktdynamik angepasst werden, um Positionen bei stärkeren Signalen zu erhöhen und bei schwächeren Signalen zu reduzieren.

-

Hinzufügen eines ZeitfensterfiltersEs ist wichtig, die Trendrichtung in längeren Zeiträumen zu bestätigen und nur in einer Richtung zu handeln, die mit dem langfristigen Trend übereinstimmt, um das Risiko eines Gegenhandels zu verringern. Diese Multi-Zeitrahmen-Analyse kann die Erfolgsrate einer Strategie erheblich erhöhen.

Zusammenfassen

Die 3-Tage-Breakout-Exit-Strategie ist ein Handelssystem, das die Prinzipien von Preis-Breakout und Trend-Tracking kombiniert, um ein Einstiegssignal zu erstellen, indem kurzfristige Preis-Hochs und Tiefs überwacht werden, und gleichzeitig Reverse-Breakouts als Ausstiegsmechanismus verwendet werden. Die Strategie hat den Vorteil, dass sie konzeptionell einfach ist, die Regeln klar sind und sehr anpassungsfähig. Sie ist für Anfänger und erfahrene Händler geeignet.

/*backtest

start: 2025-03-30 00:00:00

end: 2025-04-29 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3-Day Breakout Strategy with Trend Change Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Calculate 3-day high/low (excluding current bar) ===- 1