Übersicht

Die Trendfolgestrategie mit Nullverzögerter Linearer Regressionsgleitendem Durchschnitt (ZLSMA) und Chandelier Exit (CE) ist ein quantitatives Handelssystem, das die beiden Indikatoren Zero-Lag Linear Regression Moving Average (ZLSMA) und Chandelier Exit (CE) kombiniert. Die Strategie bestimmt Einstiegszeitpunkte hauptsächlich anhand der relativen Position des Kurses zum ZLSMA sowie der Richtungsänderung des CE-Indikators und gehört damit zu den typischen Trendfolgestrategien. Die Strategie zeigt ihre beste Performance im 15-Minuten-Zeitrahmen und kann eine gute Balance zwischen Signalgeschwindigkeit und Trendfilterung erreichen. Durch die präzise Erfassung von Preistrends und die genaue Überwachung der Volatilität kann die Strategie bei klaren Markttrends gute Gewinne erzielen.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf dem Zusammenwirken zweier Hauptindikatoren:

-

Nullverzögerter Linearer Regressionsgleitender Durchschnitt (ZLSMA):

- ZLSMA ist eine verbesserte Version des traditionellen Linearen Regressionsgleitenden Durchschnitts (LSMA). Durch zwei lineare Regressionsberechnungen wird die Verzögerung eliminiert, sodass er Preisänderungen schneller widerspiegeln kann.

- Berechnungsmethode: Zunächst wird der lineare Regressionswert des Kurses (LSMA) berechnet, dann der lineare Regressionswert des LSMA (LSMA2), und schließlich wird LSMA mit (LSMA - LSMA2) addiert, um ZLSMA zu erhalten.

- Im Code sind einstellbare Parameter vorgesehen: Länge (Standard 200 Perioden), Verschiebung und Datenquelle (Standard Schlusskurs).

-

Chandelier Exit (CE):

- CE ist ein auf Volatilität basierender Trailing-Stop-Indikator, der den ATR (Average True Range) verwendet, um dynamische Stop-Loss-Niveaus festzulegen.

- Long-Stop-Loss: Höchstkurs minus ATR multipliziert mit einem Multiplikator (Standard 2,0).

- Short-Stop-Loss: Tiefstkurs plus ATR multipliziert mit dem Multiplikator.

- Die Stop-Loss-Niveaus werden dynamisch an Kursbewegungen angepasst und erzeugen so einen Trailing-Stop-Effekt.

- Signalgenerierung: Wenn der Kurs das Stop-Loss-Niveau durchbricht, ändert sich die Richtung des Indikators.

Die Handelslogik der Strategie ist wie folgt:

- Long-Einstiegsbedingung: Die CE-Richtung wechselt von short zu long (

buySignal_ce) und der Kurs liegt über dem ZLSMA. - Short-Einstiegsbedingung: Die CE-Richtung wechselt von long zu short (

sellSignal_ce) und der Kurs liegt unter dem ZLSMA. - Die Strategie schließt vor dem Öffnen einer neuen Position jegliche gegensätzliche Position, um einen sauberen Richtungswechsel zu gewährleisten.

Im Wesentlichen kombiniert die Strategie die Trendbestätigung (ZLSMA) mit dem volatilitätsbasierten Trailing-Stop (CE). Nur wenn beide Bedingungen gleichzeitig erfüllt sind, wird ein Handelssignal ausgelöst, was Fehlsignale effektiv reduziert.

Strategievorteile

Eine eingehende Analyse des Codes zeigt folgende deutliche Vorteile:

-

Doppelte Bestätigungsmechanik: Die Strategie erfordert, dass sowohl das CE-Richtungssignal als auch die Position des Kurses relativ zum ZLSMA die Bedingungen erfüllen, was die Zuverlässigkeit der Signale erheblich erhöht.

-

Hohe Anpassungsfähigkeit:

- ZLSMA hat eine geringe Verzögerung und reagiert schnell auf Preisänderungen.

- CE basiert auf dem ATR und passt die Stop-Loss-Position automatisch an die Marktvolatilität an, sodass die Strategie in unterschiedlichen Volatilitätsumgebungen anpassungsfähig bleibt.

-

Balance zwischen Trendfolge und Risikokontrolle:

- ZLSMA hilft bei der Bestätigung des mittel- bis langfristigen Trendverlaufs.

- CE bietet einen volatilitätsadaptiven Ausstiegsmechanismus, der Drawdowns effektiv kontrolliert.

-

Einstellbare Parameter: Die Strategie bietet mehrere anpassbare Parameter, darunter ZLSMA-Länge, ATR-Periode und Multiplikator des CE, die je nach Marktumfeld und Handelsinstrument optimiert werden können.

-

Sauberer Richtungswechsel: Bevor eine neue Position eröffnet wird, wird die gegensätzliche Position geschlossen, wodurch gleichzeitige Long- und Short-Positionen vermieden werden und die Handelsrichtung klar bleibt.

-

Volatilitätsbasiertes Risikomanagement: Die Verwendung des ATR als Maß für die Volatilität stellt sicher, dass die Stop-Loss-Niveaus zur tatsächlichen Marktvolatilität passen, wodurch Probleme mit zu engen oder zu weiten festen Stopps vermieden werden.

Strategierisiken

Trotz des soliden Designs birgt die Strategie folgende potenzielle Risiken:

-

Schwache Performance in Seitwärtsmärkten:

- Als Trendfolgestrategie kann sie in marktphasen ohne klaren Trend häufig Fehlsignale erzeugen.

- In Konsolidierungsphasen kann es zu häufigen Ein- und Ausstiegen kommen, was zu hohen Transaktionskosten führt.

-

Parameterempfindlichkeit:

- Die ZLSMA-Länge (Standard 200) ist relativ groß, was zu einer Signalverzögerung führen kann.

- Eine falsche Einstellung des ATR-Multiplikators beim CE kann entweder zu zu weiten Stopps (verpasster rechtzeitiger Ausstieg) oder zu zu engen Stopps (häufiges Herauskatapultiertwerden) führen.

-

Fehlen eines anfänglichen Stop-Loss: Die Strategie verlässt sich hauptsächlich auf CE als dynamischen Stop, aber es fehlt ein expliziter anfänglicher Stop-Loss, was bei plötzlichen heftigen Marktbewegungen zu großen Verlusten führen kann.

-

Einschränkung auf einen einzigen Zeitrahmen:

- Die Strategie wurde nur für den 15-Minuten-Zeitrahmen optimiert und fehlt die Bestätigung durch mehrere Zeitrahmen, sodass möglicherweise wichtige Trendinformationen aus größeren Zeitrahmen übersehen werden.

-

Balance zwischen Handelsfrequenz und Kosten: Die Richtungsänderungen des CE-Indikators können häufig erfolgen, insbesondere bei einem kleinen ATR-Zyklus (Standard 1), was zu Überhandel führen kann.

Gegen diese Risiken werden folgende Lösungen empfohlen:

- Aussetzen der Strategie in eindeutigen Seitwärtsmärkten.

- Dynamische Anpassung der Parameter an das Marktumfeld.

- Hinzufügen eines anfänglichen festen Stop-Loss als zusätzlichen Schutz.

- Einführung einer Mehrfachzeitrahmen-Bestätigung.

- Festlegung einer minimalen Haltedauer oder Einsatz von Signalfiltern zur Reduzierung von Überhandel.

Optimierungsrichtungen der Strategie

Basierend auf der Codeanalyse ergeben sich folgende Optimierungsmöglichkeiten:

-

Mehrfachzeitrahmen-Bestätigung:

- Einführung einer Trendbestätigung aus einem höheren Zeitrahmen (z. B. 1h oder 4h) anhand der ZLSMA-Richtung, um nur dann zu handeln, wenn die Trends aus beiden Zeitrahmen übereinstimmen.

- Dies würde die Wahrscheinlichkeit von Geschäften gegen den übergeordneten Trend verringern und die Trefferquote erhöhen.

-

Verbesserung der Signalfilter:

- Hinzufügen zusätzlicher Filterbedingungen wie Volumenbestätigung, Momentum-Indikatoren oder wichtige Unterstützungs-/Widerstandsniveaus.

- Integration von Indikatoren wie RSI oder MACD, um nur in nicht überkauften/überverkauften Bereichen einzusteigen.

- Dies hilft, Fehlsignale zu reduzieren und die Signalqualität zu verbessern.

-

Dynamische Parameteroptimierung:

- Anpassung der ZLSMA-Länge und des ATR-Multiplikators des CE in Abhängigkeit von der Marktvolatilität.

- In hochvolatilen Märkten können größere ATR-Multiplikatoren verwendet werden, um häufige Ausstiege zu vermeiden, in niedrigvolatilen Märkten das Gegenteil.

- Einsatz von Volatilitätsindikatoren wie VIX oder der ATR-Änderungsrate zur automatischen Parameteranpassung.

-

Verbesserung der Stop-Loss-Strategie:

- Hinzufügen eines festen anfänglichen Stop-Loss als erste Verteidigungslinie.

- Implementierung einer Teilgewinnsicherung (z. B. Verschieben eines Teils der Position in einen risikofreien Zustand).

- Berücksichtigung intelligenter Stop-Loss-Niveaus auf Basis von Unterstützungs-/Widerstandszonen.

-

Optimierung des Positionsmanagements:

- Derzeit verwendet die Strategie eine feste Positionsgröße (100 % Eigenkapital). Änderung auf ein dynamisches Positionsmanagement basierend auf Volatilität oder Gewinnwahrscheinlichkeit.

- Einführung von Pyramiding oder schrittweisem Ausstieg, um in Trendverstärkungsphasen aufzustocken und in Abschwächungsphasen zu reduzieren.

- Dies würde helfen, Gewinntrends zu maximieren und Drawdowns zu minimieren.

-

Signalbestätigungszeit:

- Derzeit wird das Signal bei Kerzenschluss bestätigt. Man könnte verlangen, dass das Signal mehrere Perioden anhält, bevor es ausgeführt wird, um Rauschen zu reduzieren.

- Oder Nutzung von Price-Action-Mustern (wie Ausbruchsbestätigungen, Umkehrformationen) als zusätzliche Bestätigung.

Zusammenfassung

Die Trendfolgestrategie mit Nullverzögerter Linearer Regressionsgleitendem Durchschnitt und Chandelier Exit ist ein komplettes Handelssystem, das technische Analyse und Risikomanagement vereint. Durch die Kombination des niederlagigen ZLSMA mit dem volatilitätsbasierten CE-Indikator kann die Strategie Markttrends effektiv erfassen und eine dynamische Risikokontrolle bieten. Die doppelte Bestätigungsmechanik erhöht die Zuverlässigkeit der Signale erheblich, während die Anpassungsfähigkeit eine stabile Performance in verschiedenen Marktumgebungen ermöglicht.

Obwohl die Strategie in Seitwärtsmärkten möglicherweise schwächer abschneidet, kann ihre Leistung durch Maßnahmen wie Einführung einer Mehrfachzeitrahmen-Bestätigung, verbesserte Signalfilter, Parameteroptimierung und verbesserte Stop-Loss-Strategien weiter gesteigert werden. Insbesondere die Integration eines dynamischen Positionsmanagements und intelligenter Stop-Loss-Einstellungen wird dazu beitragen, das Risiko zu kontrollieren und gleichzeitig eine hohe Trefferquote zu erhalten.

Insgesamt handelt es sich um eine durchdachte, logisch klare Trendfolgestrategie, die sowohl klassische technische Analyseprinzipien als auch moderne Risikomanagementansätze des quantitativen Handels widerspiegelt. Durch kontinuierliche Optimierung und geeignete Parameteranpassungen hat die Strategie das Potenzial, in verschiedenen Marktumgebungen stabile Ergebnisse zu erzielen.

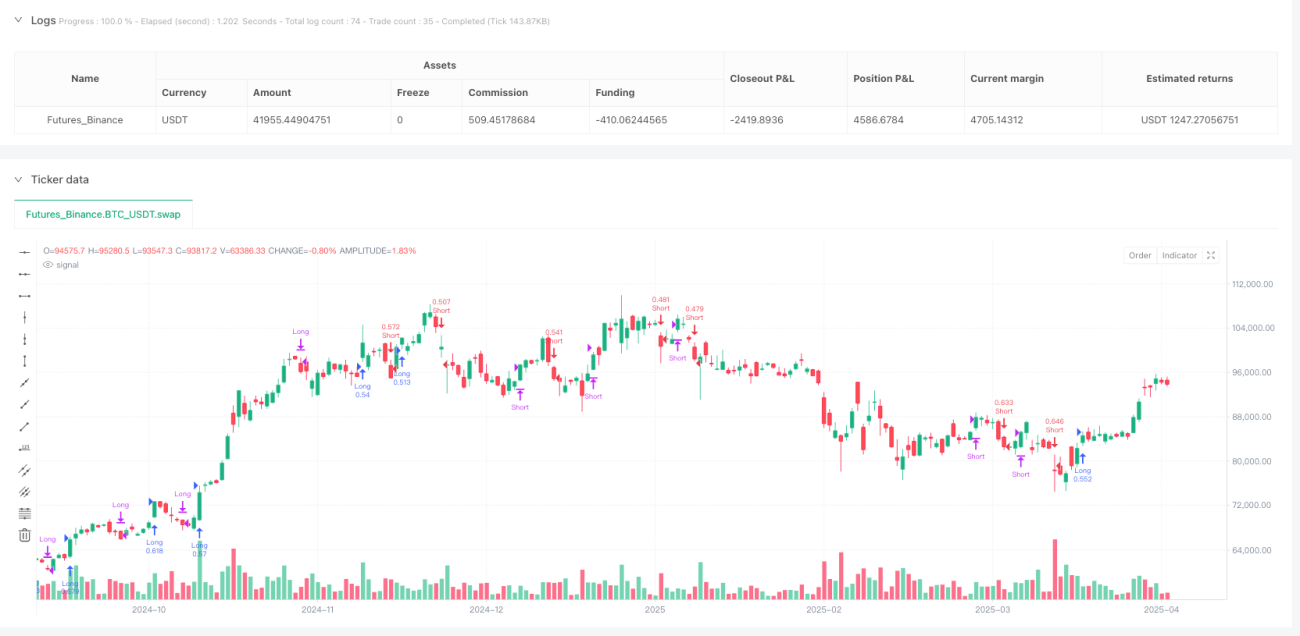

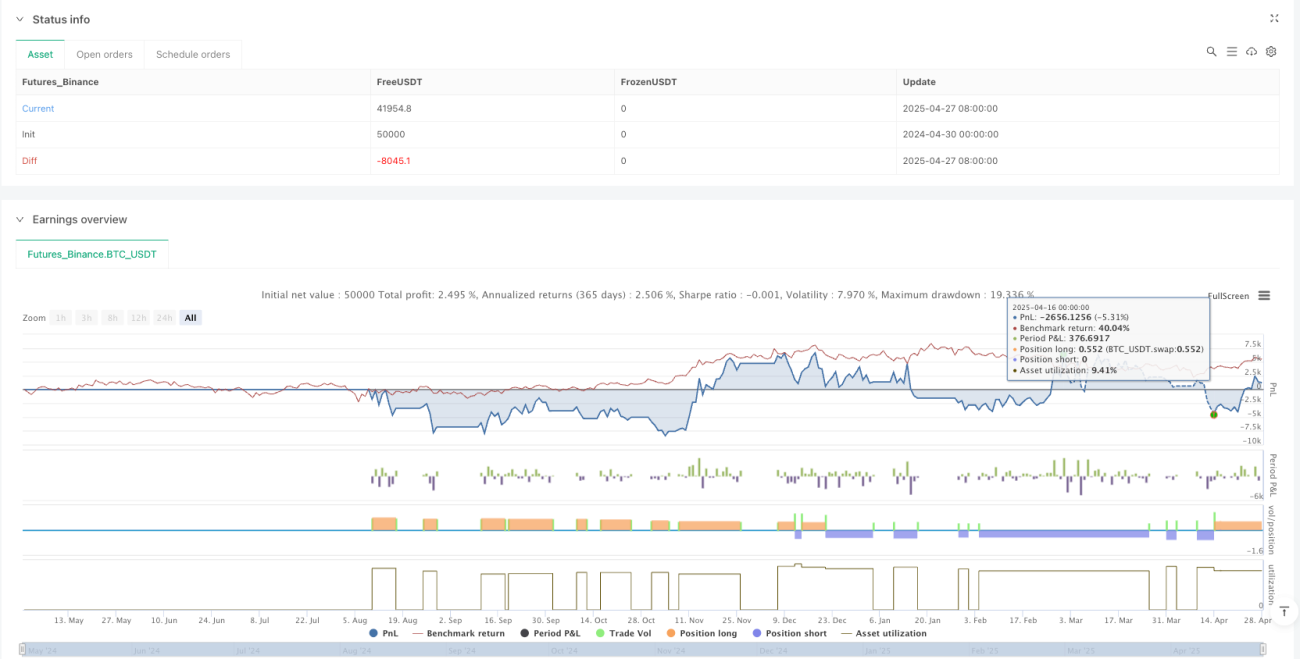

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® strategy uses the Zero-Lag LSMA (ZLSMA) and a Chandelier Exit (CE) mechanism.

// It enters long or short trades based on CE direction signals, confirmed by the position of price relative to ZLSMA.

// Long trades only trigger if price is above ZLSMA; short trades only if price is below it.

- 1