Übersicht

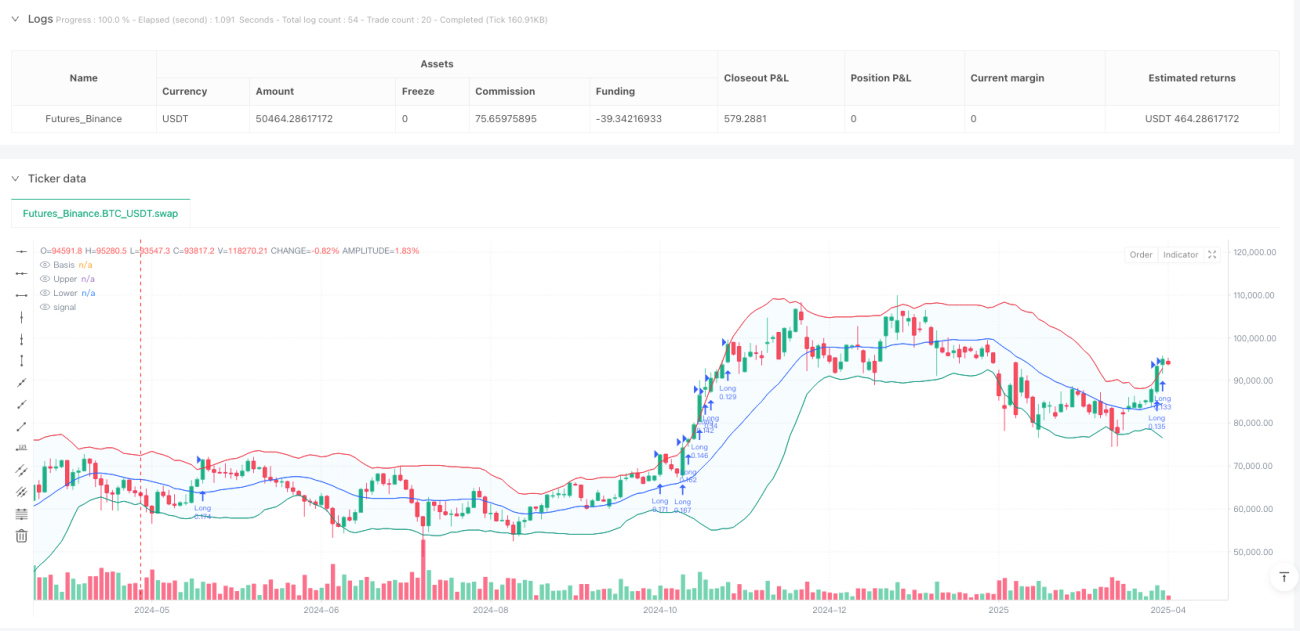

Die Strategie "Dynamischer Breakout-Bollinger-Band mit adaptivem Trailing-Stop" ist ein Trendfolgesystem, das auf dem Ausbruch des Preises über das obere Bollinger-Band basiert. Es kombiniert die Volatilitätsanalyse des Bollinger-Band-Indikators mit der dynamischen Trailing-Stop-Funktion des ATR (Average True Range)-Indikators. Die Strategie eröffnet Long-Positionen, wenn der Preis das obere Bollinger-Band durchbricht, und verwendet einen auf einem ATR-Vielfachen basierenden Trailing-Stop, um Gewinne zu sichern und Risiken zu kontrollieren. Dieses Design ermöglicht es der Strategie, von starken Aufwärtstrends zu profitieren, während sie sich durch dynamisch angepasste Stop-Level an die Marktvolatilität anpasst.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf den folgenden Schlüsselkomponenten:

-

Bollinger-Band-Einstellungen: Die Strategie verwendet Bollinger-Bänder mit einer benutzerdefinierten Länge (Standard 20), einem anpassbaren Standardabweichungsmultiplikator (Standard 2,0) und unterstützt mehrere gleitende Durchschnittstypen (SMA, EMA, SMMA, WMA, VWMA) als Mittelband-Basis. Diese Flexibilität ermöglicht es Händlern, die Empfindlichkeit der Bollinger-Bänder an verschiedene Marktbedingungen anzupassen.

-

Einstiegslogik: Wenn der Preis das obere Bollinger-Band durchbricht, generiert die Strategie ein Long-Signal. Diese Einstiegsbedingung basiert auf der Annahme, dass ein Ausbruch über das obere Band oft eine Fortsetzung des starken Trends hin zu einer Trendbewegung signalisiert.

-

Ausstiegsmechanismus: Die Strategie verwendet zwei Ausstiegsarten:

- Direkter Positionsschluss, wenn der Preis das untere Bollinger-Band durchbricht.

- Verwendung eines auf dem ATR basierenden Trailing-Stops, dessen Abstand dem ATR-Wert multipliziert mit einem Faktor (Standard 2,0) entspricht.

-

Geldmanagement: Die Strategie verwendet standardmäßig 25 % des Kontokapitals pro Trade, was ein gewisses Maß an Risikostreuung bietet.

-

Zeitfilter: Trades werden nur innerhalb eines benutzerdefinierten Datumsbereichs ausgeführt, standardmäßig vom 1. Januar 2018 bis zum 31. Dezember 2069.

Diese Kombination ermöglicht es der Strategie, starke Ausbruchsbewegungen zu erfassen und gleichzeitig durch dynamisch angepasste Stop-Level die bereits erzielten Gewinne zu schützen, was ein relativ vollständiges Handelssystem ergibt.

Strategievorteile

Eine tiefergehende Analyse der Code-Implementierung zeigt die folgenden signifikanten Vorteile:

-

Hohe Anpassungsfähigkeit: Durch die Kombination von Bollinger-Bändern und ATR passt sich die Strategie automatisch an Veränderungen der Marktvolatilität an. In volatilen Märkten steigt der ATR-Wert, was einen weiteren Stop-Abstand ermöglicht; in ruhigeren Märkten wird der Stop-Abstand entsprechend kleiner. Diese Anpassungsfähigkeit sorgt für eine relativ stabile Performance in unterschiedlichen Marktumgebungen.

-

Trend-Erfassungsfähigkeit: Die Strategie konzentriert sich auf die Erfassung starker Trends nach einem Ausbruch, insbesondere wenn der Preis das obere Bollinger-Band durchbricht, was oft auf eine stärkere Aufwärtsdynamik hindeutet.

-

Dynamischer Gewinnschutz: Der auf dem ATR basierende Trailing-Stop ermöglicht es der Strategie, ausreichend Gewinnspielraum zu erhalten und gleichzeitig das Stop-Level dynamisch anzupassen, um bereits erzielte Gewinne zu sichern und Rückgänge zu vermeiden.

-

Parametrisierbarkeit: Die Strategie bietet mehrere einstellbare Parameter, darunter Bollinger-Band-Länge, Standardabweichungsmultiplikator, gleitender Durchschnittstyp, ATR-Berechnungsperiode und Multiplikator für den Trailing-Stop. Händler können diese für spezifische Märkte und persönliche Risikopräferenzen optimieren.

-

Integriertes Geldmanagement: Die eingebaute Geldmanagement-Regel (25 % des Kontokapitals) bietet eine gewisse Risikokontrolle und vermeidet das Risiko übermäßiger Hebelwirkung.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen folgende potenzielle Risiken:

-

Fakeout-Risiko: Ein Ausbruch über das obere Bollinger-Band kann sich als Fehlsignal erweisen, was zu kurzfristigen Verlusten führt. Zur Minderung dieses Risikos könnte man Bestätigungsindikatoren hinzufügen oder auf eine Konsolidierung nach dem Ausbruch warten.

-

Trendumkehrrisiko: Bei starken Trendumkehrungen kann der ATR-Trailing-Stop möglicherweise nicht rechtzeitig auslösen, was zu einem teilweisen Gewinnrückgang führt. Die Kombination mit Trendindikatoren könnte helfen, Wendepunkte früher zu erkennen.

-

Parameterempfindlichkeit: Die Performance der Strategie reagiert empfindlich auf die Parameterwahl, insbesondere auf die Bollinger-Band-Länge und den Standardabweichungsmultiplikator. Optimale Parameter können je nach Marktumgebung stark variieren, sodass regelmäßige Backtests und Anpassungen erforderlich sind.

-

Einschränkung auf einseitigen Handel: Die aktuelle Strategie implementiert nur Long-Signale und kann in Bärenmärkten oder Seitwärtsmärkten schlecht abschneiden. Die Hinzunahme von Short-Signalen würde die Anpassungsfähigkeit in verschiedenen Marktumgebungen verbessern.

-

Geldmanagementrisiko: Die feste Verwendung von 25 % des Kontokapitals kann in sehr volatilen Märkten zu hohem Risiko führen. Eine dynamische Anpassung der Positionsgröße basierend auf der Volatilität würde die Robustheit des Geldmanagements erhöhen.

Optimierungsmöglichkeiten

In Anbetracht der Implementierung und potenziellen Risiken sind folgende Optimierungsrichtungen erwägenswert:

-

Optimierung der Einstiegsbedingungen: Zusätzlich zum Ausbruch über das obere Bollinger-Band könnten Volumenbestätigung oder Chartmuster als Filter dienen, um Fehlsignale zu reduzieren. Zum Beispiel könnte ein signifikanter Volumenanstieg beim Ausbruch verlangt werden oder die Kombination mit einem Momentum-Indikator wie dem RSI zur Bestätigung, dass keine Überkauft-Situation vorliegt.

-

Erweiterung auf zweiseitigen Handel: Hinzufügen einer Short-Logik, die bei einem Durchbruch des Preises unter das untere Bollinger-Band Short-Positionen eröffnet, sodass die Strategie auch in Abwärtstrends Gewinne erzielen kann. Dies würde die Gesamtrentabilität steigern.

-

Dynamisches Risikomanagement: Ersetzen des festen Kapitalanteils von 25 % durch ein auf der Marktvolatilität basierendes Positionsgrößenmanagement. Bei hoher Volatilität wird die Position reduziert, bei niedriger Volatilität angemessen erhöht, um ein relativ stabiles Risiko zu gewährleisten.

-

Zeitrahmen-Optimierung: Anwendung der Strategie auf mehreren Zeitrahmen zur Bildung eines Bestätigungssystems. Zum Beispiel nur dann einsteigen, wenn sowohl der Tageschart als auch der 4-Stunden-Chart einen Ausbruch anzeigen. Dies kann Fehlsignale reduzieren und die Trefferquote erhöhen.

-

Intelligente Parametereinstellung: Implementierung eines dynamischen Optimierungssystems, das die Bollinger-Band-Länge und den Standardabweichungsmultiplikator automatisch an die jüngsten Marktvolatilitätsbedingungen anpasst, sodass sich die Strategie besser an sich verändernde Marktumgebungen anpassen kann.

-

Hinzufügen von Filtern: Einführung eines Handelsfilters basierend auf dem Marktzustand (Trend, Seitwärtsbewegung oder Range), um Signale nur dann zu generieren, wenn das Marktumfeld für die Strategie geeignet ist, und übermäßigen Handel in ungünstigen Situationen zu vermeiden.

Zusammenfassung

Die Strategie "Dynamischer Breakout-Bollinger-Band mit adaptivem Trailing-Stop" ist ein gut konzipiertes Trendfolgesystem, das durch Bollinger-Band-Ausbrüche starke Bewegungen erfasst und mit einem ATR-Trailing-Stop Gewinne sichert. Ihr Kernwert liegt in der gelungenen Kombination von Volatilitätsanalyse mit dynamischem Risikomanagement, was einen äußerst anpassungsfähigen Handelsrahmen ergibt.

Die Hauptvorteile liegen in der Anpassungsfähigkeit an Veränderungen der Marktvolatilität und der klaren Handelslogik, während die potenziellen Risiken vor allem von Fehlsignalen und Parameterempfindlichkeit ausgehen. Durch die empfohlenen Optimierungen, insbesondere die Verstärkung der Einstiegsbestätigung, die Ausweitung auf zweiseitigen Handel und das dynamische Positionsmanagement, können diese Risiken wirksam gemindert werden.

Für die praktische Anwendung wird empfohlen, die Strategie in verschiedenen Marktumgebungen und auf unterschiedlichen Instrumenten ausgiebig zu backtesten und die Parameter entsprechend anzupassen. Zudem kann die Integration dieser Strategie als Teil eines größeren Handelssystems zusammen mit anderen Strategien oder Indikatoren die Gesamtperformance weiter verbessern. Dieses auf Volatilität basierende dynamische Anpassungssystem bietet einen beachtenswerten Implementierungsrahmen für trendfolgende Strategien.

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1