Tool zur Analyse und Optimierung von Mehrperioden-Dollar-Cost-Averaging-Rückteststrategien

Überblick

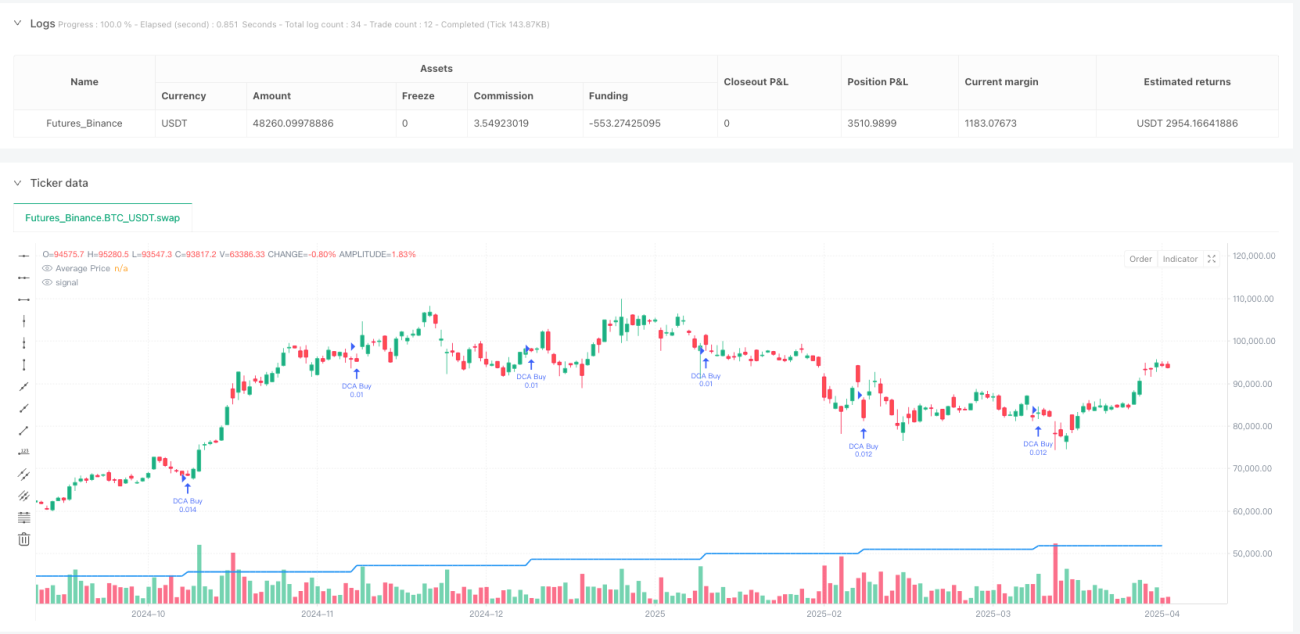

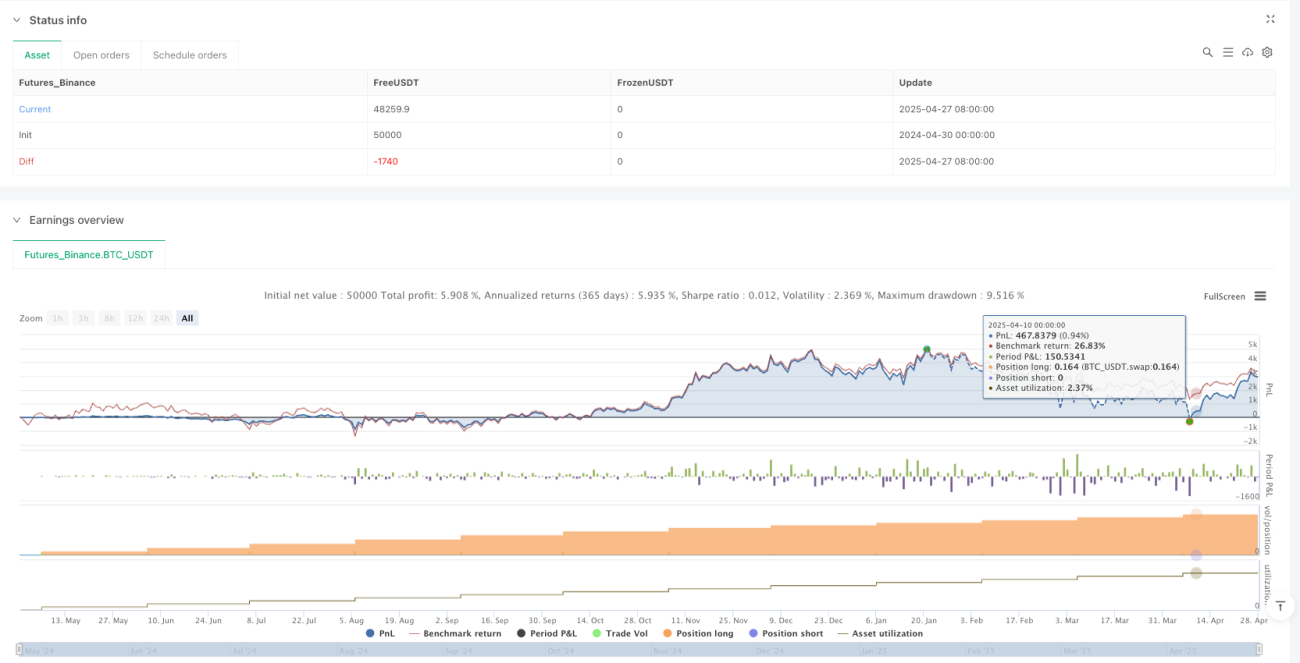

Das Multi-Frequenz-DCA-Backtest-Strategie-Analyse- und Optimierungstool ist ein leistungsstarkes Strategietestwerkzeug, das speziell für quantitative Trader entwickelt wurde. Es dient hauptsächlich dazu, die Effekte von DCA-Strategien (Dollar-Cost-Averaging) mit unterschiedlichen Anlagefrequenzen und -beträgen zu testen und zu optimieren. Die Strategie ermöglicht es dem Nutzer, die Anlagefrequenz (täglich, wöchentlich oder monatlich), den Anlagebetrag und den Zeitraum flexibel zu wählen. Durch Backtesting historischer Daten wird ein detaillierter Analysebericht mit Schlüsselkennzahlen wie durchschnittlichem Kaufpreis, Gesamtinvestition, Anzahl der gehaltenen Anteile, aktuellem Marktwert und Rendite erstellt. Der Kern der Strategie besteht darin, das regelmäßige, gleichbleibende Investitionsverhalten in einer realen Anlageumgebung zu simulieren und durch langfristige, kontinuierliche Käufe das Marktvolatilitätsrisiko zu reduzieren, um eine wertdurchschnittliche Investition zu erreichen.

Strategieprinzip

Das Kernprinzip der Multi-Frequenz-DCA-Backtest-Strategie basiert auf einem zeitgesteuerten, automatisierten DCA-Mechanismus. Die Strategie wird hauptsächlich durch die folgenden Schritte umgesetzt:

-

Frequenzfestlegung: Die Strategie bietet drei Optionen für die DCA-Frequenz (täglich, wöchentlich, monatlich). Mit der Funktion

should_dca()wird geprüft, ob der aktuelle Zeitpunkt den Bedingungen für einen DCA-Kauf entspricht. Die tägliche Frequenz wird an jedem Handelstag ausgeführt, die wöchentliche an jedem Montag und die monatliche an dem vom Nutzer angegebenen monatlichen Datum. -

Zeitfilter: Die Strategie führt DCA-Vorgänge nur innerhalb des vom Nutzer festgelegten Zeitraums (Startdatum bis Enddatum) aus, um eine präzise Kontrolle während des Backtest-Zeitraums zu gewährleisten.

-

Positionsmanagement: Bei jeder DCA-Transaktion berechnet das System die kaufbare Anzahl von Anteilen basierend auf dem aktuellen Preis und dem festen Anlagebetrag (

shares_bought = investment_amount / close). Es wird die Methode des festen Betrags bei variabler Anzahl genutzt. -

Datenverfolgung: Die Strategie verfolgt die Gesamtanlagesumme, die gehaltenen Anteile und die Durchschnittskosten in Echtzeit über drei Schlüsselvariablen (

total_invested,total_shares,avg_price) und liefert so datengestützte Entscheidungshilfen. -

Renditeberechnung: Die Strategie berechnet in Echtzeit den aktuellen Marktwert (

current_value = total_shares * close), den nicht realisierten Gewinn (unrealized_profit = current_value - total_invested) sowie die Kapitalrendite (roi_percent = unrealized_profit / total_invested * 100) und zeigt die Anlageergebnisse anschaulich an. -

Visualisierung: Die Strategie zeichnet über die

plot-Funktion eine Durchschnittspreislinie und zeigt über eine Tabelle die wichtigsten Anlagekennzahlen an, darunter Gesamtanlagesumme, gehaltene Anteile, Durchschnittspreis, aktuellen Marktwert und Gewinn/Verlust.

Strategievorteile

Die Multi-Frequenz-DCA-Backtest-Strategie bietet die folgenden signifikanten Vorteile:

-

Hohe Flexibilität: Die Strategie erlaubt dem Nutzer, die DCA-Frequenz (täglich/wöchentlich/monatlich), den Anlagebetrag und den Zeitraum individuell anzupassen. Dies erfüllt die personalisierten Bedürfnisse verschiedener Anleger und passt sich unterschiedlichen Marktumgebungen und Anlagezielen an.

-

Automatisierte Ausführung: Die Strategie prüft mit der Funktion

should_dca()automatisch die Ausführungsbedingungen, ohne manuelles Eingreifen. Dadurch wird der Einfluss emotionaler Faktoren auf Anlageentscheidungen reduziert und eine konsistente Umsetzung der Strategie gewährleistet. -

Präzises Kapitalmanagement: Die Strategie verwendet eine feste Anlagesumme pro Vorgang und kontrolliert so die investierten Mittel genau. Dies hilft Anlegern bei einer strengen Kapitalplanung und Risikokontrolle.

-

Umfassende Datenverfolgung: Die Strategie pflegt und aktualisiert laufend wichtige Anlagekennzahlen, darunter Gesamtanlagesumme, gehaltene Anteile, Durchschnittskosten, aktuellen Marktwert und Rendite. Dies bietet Anlegern eine vollständige Bewertung ihrer Anlagensituation.

-

Intuitives visuelles Feedback: Durch die eingezeichnete Durchschnittspreislinie und die ständig aktualisierte Datentabelle können Anleger die Effekte der DCA-Strategie – insbesondere den Vergleich des Durchschnittskurses mit dem aktuellen Preis – leicht nachvollziehen. Dies hilft, den Effekt der Wertdurchschnittlichkeit zu verstehen.

-

Hohe Kompatibilität: Das Strategiedesign berücksichtigt die Anwendbarkeit auf verschiedene Zeiträume und Anlageklassen. Ob Aktien, ETFs oder Kryptowährungen – mit dieser Strategie lassen sich DCA-Backtest-Analysen durchführen.

Strategierisiken

Trotz der vielen Vorteile birgt die Multi-Frequenz-DCA-Backtest-Strategie folgende potenzielle Risiken:

-

Historische Datenverzerrung: Das Backtesting basiert auf historischen Daten und unterliegt dem Risiko des „Survivorship Bias“. Die Ergebnisse könnten zu optimistisch sein und die zukünftige Marktentwicklung nicht vollständig widerspiegeln. Lösung: Backtesting über mehrere Zeiträume und Marktumgebungen, um die Stichprobenvielfalt zu erhöhen.

-

Parametersensitivität: Unterschiedliche DCA-Frequenzen und Anlagebeträge können zu stark abweichenden Backtest-Ergebnissen führen, was ein Overfitting-Risiko birgt. Eine Sensitivitätsanalyse der Parameter wird empfohlen, um die Auswirkungen von Parameteränderungen auf die Strategieleistung zu testen.

-

Unzureichende Liquiditätsbetrachtung: Die aktuelle Strategie berücksichtigt keine Marktliquidität. Bei wenig liquiden Vermögenswerten kann die Ausführung zu den erwarteten Preisen nicht möglich sein. Es sollten Liquiditätsbedingungen hinzugefügt oder ein Slippage-Modell für illiquide Märkte implementiert werden.

-

Vernachlässigung von Transaktionskosten: Die Strategie bezieht keine Transaktionsgebühren, Steuern oder anderen Kosten ein, was zu Abweichungen zwischen Backtest und Realität führen kann. Es wird empfohlen, ein Modul zur Berechnung der Transaktionskosten zu integrieren, um die Anlageumgebung realistischer abzubilden.

-

Risiko einer Einzelstrategie: Eine reine DCA-Strategie mangelt an Marktanpassungsfähigkeit. In lang anhaltenden Bärenmärkten kann es zu erheblichen Verlusten kommen. Eine Kombination mit technischen oder fundamentalen Indikatoren könnte die Marktanpassung verbessern.

-

Kapitaleffizienzproblem: Eine feste DCA-Frequenz nutzt Tiefstpunkte möglicherweise nicht ausreichend, was zu einer geringeren Kapitaleffizienz führt. Ein preisabhängiger Auslösemechanismus, der bei starken Kursrückgängen höhere Beträge investiert, könnte Abhilfe schaffen.

Strategieoptimierungsansätze

Basierend auf einer vertieften Analyse der aktuellen Strategie ergeben sich folgende mögliche Optimierungsrichtungen:

-

Dynamischer Anlagebetrag: Die derzeitige feste Anlagesumme könnte durch eine dynamische Strategie ersetzt werden, die sich an der Marktvolatilität orientiert. Beispielsweise könnte bei starken Marktrückgängen der Betrag erhöht und bei Marktaufschwüngen reduziert werden, um Marktbewegungen besser zu nutzen. Dies verbessert die Kapitaleffizienz und erfasst mehr günstige Kaufgelegenheiten.

-

Multi-Indikator-Trigger: Zusätzlich zum zeitlichen Auslöser könnten technische Indikatoren wie der Relative-Stärke-Index (RSI) oder gleitende Durchschnitte verwendet werden. Bei überverkauften Signalen könnte der Anlagebetrag erhöht werden. Dies verbessert die Marktanpassungsfähigkeit und vermeidet Käufe in überbewerteten Phasen.

-

Integration eines Stop-Loss-Mechanismus: Die aktuelle Strategie besitzt keine Risikokontrollmechanismen. Ein Stop-Loss auf Basis von Drawdown oder absoluten Verlusten könnte verhindern, dass in extremen Marktphasen weiter Verluste erlitten werden. Dies ist für den Kapitalerhalt essenziell.

-

Diversifikationsfunktion: Erweiterung der Strategie, um gleichzeitig mehrere Vermögenswerte zu besparen, mit automatischem Rebalancing des Portfolios. Dies reduziert das Einzelvermögensrisiko und erhöht die Stabilität des Gesamtportfolios.

-

Ausstiegsstrategie-Design: Die aktuelle Strategie konzentriert sich auf Kaufentscheidungen, ohne einen klaren Ausstiegsmechanismus. Ausstiegsbedingungen basierend auf Zielrendite, Haltedauer oder fundamentalen Veränderungen könnten das Lifecycle-Management der Strategie vervollständigen.

-

Simulation von Transaktionskosten: Die Einbeziehung von Handelsgebühren, Slippage und Steuern würde die Backtest-Ergebnisse realistischer gestalten. Dies ist entscheidend für die Bewertung der Strategie im realen Markt.

-

Verbesserte Datenvisualisierung: Zusätzliche Diagramme und Kennzahlen, wie z. B. die Entwicklung der Rendite über die Zeit oder eine vergleichende Analyse unterschiedlicher Frequenzen, würden Nutzern ein umfassenderes Verständnis der Strategieleistung ermöglichen. Dies erhöht die Benutzerfreundlichkeit und hilft, fundiertere Anlageentscheidungen zu treffen.

Zusammenfassung

Das Multi-Frequenz-DCA-Backtest-Strategie-Analyse- und Optimierungstool bietet eine umfassende und flexible Plattform, um verschiedene DCA-Strategien unter diversen Marktbedingungen zu testen und zu bewerten. Durch die Möglichkeit, Anlagefrequenz, Betrag und Zeitraum individuell zu wählen, passt sich die Strategie an verschiedene Anlagestile und -ziele an.

Der Kernvorteil der Strategie liegt in ihrer einfachen, aber leistungsfähigen Ausführungslogik, dem automatisierten DCA-Mechanismus sowie der umfassenden Datenverfolgung und Visualisierung. Trotz potenzieller Risiken wie historischer Datenverzerrung oder Parametersensitivität lassen sich diese durch die vorgeschlagenen Optimierungsansätze wirksam mildern.

Durch die Einführung dynamischer Anlagebeträge, Multi-Indikator-Trigger, Stop-Loss-Mechanismen und weiterer Optimierungen kann die Strategie weiter an Anpassungsfähigkeit und Effektivität gewinnen. Insbesondere die Diversifikationsfunktion und eine durchdachte Ausstiegsstrategie würden sie zu einem noch umfassenderen Entscheidungswerkzeug für Anleger machen.

Für langfristige Anleger bietet diese Strategie nicht nur eine systematische Anlagemethode, sondern hilft durch anschauliche Datendarstellung auch, das Konzept der wertdurchschnittlichen Investition zu verstehen und durchzuhalten. Ob erfahrene quantitative Trader oder Einsteiger – dieses Werkzeug liefert wertvolle Einblicke und praktische Entscheidungsunterstützung.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1