Strategieübersicht

Dieses als „Multi-Timeframe Dynamisches Trendbeurteilungssystem“ bezeichnete quantitative Trading-System ist ein umfassendes System, das mehrere technische Indikatoren kombiniert. Es integriert hauptsächlich EMA-Kreuze (Exponentielle Gleitende Durchschnitte), den Relative-Stärke-Index (RSI), den volumengewichteten Durchschnittspreis (VWAP) sowie den Durchschnittlichen Richtungsindex (ADX) für Handelsentscheidungen. Durch die Multi-Timeframe-Analyse in Verbindung mit Trendbestätigungen und Momentum-Indikatoren identifiziert die Strategie effektiv überkaufte und überverkaufte Marktbereiche und bewertet institutionelle Geldflüsse. Sie eignet sich besonders für kurzfristige Trendumkehrgeschäfte und Swing-Trading. Das System erlaubt dem Trader eine flexible Auswahl zwischen Nur-Long, Nur-Short oder beide Richtungen und bietet gleichzeitig einen optionalen ADX-Filter, um Fehlsignale in seitwärts tendierenden Märkten zu reduzieren. Das Gesamtdesign legt sowohl Wert auf Signalqualität als auch auf operative Flexibilität.

Funktionsweise der Strategie

Das Kernprinzip der Strategie beruht auf der koordinierten Bestätigung von Marktindikatoren auf mehreren Ebenen. Zunächst berechnet das System zwei exponentielle gleitende Durchschnitte (EMA) unterschiedlicher Perioden: einen kurzfristigen EMA (9) und einen langfristigen EMA (21), um die Trendrichtung und potenzielle Trendwendepunkte zu identifizieren. Zweitens bezieht das System den RSI(14) vom 15-Minuten-Zeitrahmen ein, um eine übergeordnete Analyse durchzuführen und die Preisdynamik zu bestätigen. Drittens wird der VWAP des aktuellen Zeitrahmens als Referenzindikator für institutionelle Kapitalbeteiligung verwendet, wobei ein Abstandsschwellenwert (0,1 %) zwischen VWAP und den gleitenden Durchschnitten festgelegt wird, um Handelssignale zu filtern.

Konkret müssen für eine Short-Position folgende Bedingungen gleichzeitig erfüllt sein: Der kurzfristige EMA kreuzt unter den langfristigen EMA (bärisches Kreuz), der 15-Minuten-RSI-Wert liegt über 30 (nicht überverkauft), der VWAP liegt signifikant unter beiden EMAs (mindestens 0,1 %), was auf institutionellen Verkaufsdruck und bärische Stimmung hindeutet. Die Long-Einstiegsbedingungen erfordern derzeit lediglich einen 15-Minuten-RSI unter 30 (überverkaufter Zustand), ohne EMA- und VWAP-Filter.

Darüber hinaus verfügt die Strategie über einen optionalen ADX-Filter, der durch manuelle Berechnung des ADX-Werts (Standardlänge 14) und Festlegung eines Mindestschwellenwerts (Standard 20) sicherstellt, dass nur in klar definierten Trends gehandelt wird. Der Benutzer kann den ADX-Filter aktivieren oder deaktivieren, was die Flexibilität erhöht. Die Strategie unterstützt auch die Auswahl der Handelsrichtung über Eingabeparameter („Long“, „Short“ oder „Both“), was die Anpassung an automatisierte Handelssysteme wie OKX-Bots oder TradingView-Alarme erleichtert.

Vorteile der Strategie

-

Mehrfachindikator-Koordination: Die Kombination aus EMA-Kreuz, RSI-Momentum, VWAP-Institutionellem Geldfluss und ADX-Trendstärke bildet ein mehrstufiges Bestätigungssystem für Handelssignale, das die Zuverlässigkeit der Signale erheblich erhöht.

-

Multi-Timeframe-Analyse: Durch die Einbeziehung der RSI-Daten aus dem 15-Minuten-Zeitrahmen kann die Strategie das Marktmomentum aus einer übergeordneten Perspektive bewerten, wodurch Blindspots vermieden werden, die bei der Analyse eines einzelnen Zeitrahmens auftreten können.

-

Institutionelle Perspektive: Die Nutzung des Abstands zwischen VWAP und den EMAs als Indikator für institutionelle Kapitalbeteiligung ermöglicht es der Strategie, echte Marktdruck- und Unterstützungszonen besser zu identifizieren.

-

Flexible Betriebsmodi: Über den Parameter tradeDirection kann der Benutzer je nach Marktumfeld oder persönlichen Präferenzen entweder nur Long, nur Short oder beide Richtungen handeln, ohne mehrere Strategieversionen pflegen zu müssen.

-

Dynamischer Trendfilter: Der optionale ADX-Filter hilft der Strategie, nur in klaren Trends zu handeln, wodurch Fehlsignale in seitwärts tendierenden Märkten effektiv reduziert werden, während die Flexibilität erhalten bleibt, diesen Filter zu deaktivieren.

-

Integriertes Risikomanagement: Die Strategie verfügt über integrierte Stop-Loss- und Take-Profit-Mechanismen (feste Punktzahlen) in Kombination mit RSI-überkauft/überverkauft-Bedingungen als Ausstiegssignale, was einen vollständigen Handelskreislauf bildet.

-

Hohe Code-Effizienz: Der Strategiecode ist klar strukturiert, logisch modularisiert und die Berechnungsprozesse sind effizient, was die Wartung und weitere Optimierung erleichtert.

Risiken der Strategie

-

Unvollständige Long-Einstiegsbedingungen: Die derzeitige Long-Logik basiert ausschließlich auf der überverkauften Bedingung RSI < 30, ohne EMA-Kreuz und VWAP-Filter. Dies kann zu verfrühten Einstiegen oder häufigem Long-Handeln in anhaltenden Abwärtstrends führen und das Verlustrisiko erhöhen.

-

Fester Stop-Loss/Take-Profit: Die Strategie verwendet feste Punktzahlen (100 Punkte Stop-Loss, 200 Punkte Take-Profit) anstatt prozentualer oder volatilitätsbasierter dynamischer Stopps. Dies kann in unterschiedlichen Volatilitätsumgebungen zu unflexibel sein: In Phasen hoher Volatilität könnte der Stop-Loss zu locker sein, in Phasen niedriger Volatilität zu eng.

-

Keine Handelsfrequenzkontrolle: Das Fehlen einer Abfrage von strategy.opentrades == 0 kann dazu führen, dass bei aufeinanderfolgenden Signalen mehrere Positionen eröffnet werden, was zu einer ungewollten Erhöhung des Risikoengagements führt.

-

Komplexität der ADX-Berechnung: Die manuelle ADX-Berechnung erhöht die Codekomplexität. Obwohl die Funktion korrekt ist, leidet die Wartbarkeit, und Berechnungsfehler könnten zu falschen Trendbewertungen führen.

-

Fester VWAP-Abstandsschwellenwert: Der feste VWAP-Abstand von 0,1 % ist möglicherweise nicht für alle Marktbedingungen geeignet. In Märkten mit hoher Volatilität könnte er zu großzügig sein, in Märkten mit niedriger Volatilität zu streng.

-

Fehlende Backtest-Sensitivitätsanalyse: Der Code zeigt keine Ergebnisse einer Parameteroptimierung oder Sensitivitätsanalyse, sodass nicht bestimmt werden kann, ob die aktuelle Parameterkombination (z. B. EMA 9/21, RSI 14, ADX 14/20) optimal ist.

-

Mögliche Zeitverzögerungen: Die anforderungsübergreifende Datenabfrage (request.security) kann in einigen Fällen zu Datenverzögerungen führen, insbesondere in sich schnell bewegenden Märkten, was die Genauigkeit des Handelszeitpunkts beeinträchtigt.

Optimierungsrichtungen

-

Vervollständigung der Long-Einstiegslogik: Fügen Sie für Long-Positionen eine spiegelbildliche VWAP-Bedingung und EMA-Kreuzfilterung hinzu. Das bedeutet, dass der VWAP signifikant über beiden EMAs liegen muss (z. B. 0,1 %) und der kurzfristige EMA über den langfristigen EMA kreuzen muss. Dies macht die Long-Short-Logik symmetrisch und verbessert die Long-Signalqualität.

-

Hinzufügen einer Handelsfrequenzkontrolle: Fügen Sie in die Einstiegsbedingungen eine Überprüfung strategy.opentrades == 0 ein, um eine Positionsakkumulation durch aufeinanderfolgende Signale zu verhindern und das Risikoengagement besser zu kontrollieren.

-

Dynamischer Stop-Loss/Take-Profit: Passen Sie Stop-Loss und Take-Profit basierend auf der durchschnittlichen wahren Schwankungsbreite (ATR) dynamisch an, um das Risikomanagement besser an die aktuellen Marktvolatilitätsbedingungen anzupassen und die feste Punktzahl zu ersetzen.

-

Optimierung der ADX-Berechnung: Erwägen Sie die Verwendung der integrierten Funktion ta.adx() von TradingView anstelle der manuellen Berechnung. Dies vereinfacht den Code und verbessert die Wartbarkeit. Fügen Sie gleichzeitig eine ADX-Richtungsbeurteilung hinzu (Beziehung zwischen +DI und -DI), um die Trendrichtung weiter zu verfeinern.

-

Dynamischer VWAP-Abstandsschwellenwert: Gestalten Sie den VWAP-Abstandsschwellenwert als dynamischen Parameter basierend auf der Marktvolatilität, z. B. in Verbindung mit dem ATR, damit sich der Filter automatisch an unterschiedliche Marktbedingungen anpassen kann.

-

Hinzufügen eines Handelszeitfilters: Führen Sie eine Handelszeitsteuerung ein, um zeiten mit geringer Liquidität oder wichtige Nachrichtenankündigungen zu vermeiden und so das Risiko von Slippage und unerwarteten Schwankungen zu reduzieren.

-

Multi-Timeframe-Trendkonsistenz: Erwägen Sie die Einbeziehung der Trendrichtung höherer Zeitrahmen (z. B. 1 Stunde oder 4 Stunden). Handeln Sie nur dann, wenn die Trends über mehrere Zeitrahmen hinweg konsistent sind, um Fehlsignale weiter zu reduzieren.

-

Einführung einer Volumenbestätigung: Fügen Sie eine Volumenbestätigung hinzu, z. B. die Anforderung, dass das Handelsvolumen bei einem EMA-Kreuz signifikant über dem Durchschnitt der vorhergehenden Perioden liegt, um die Zuverlässigkeit von Trendumkehrsignalen zu erhöhen.

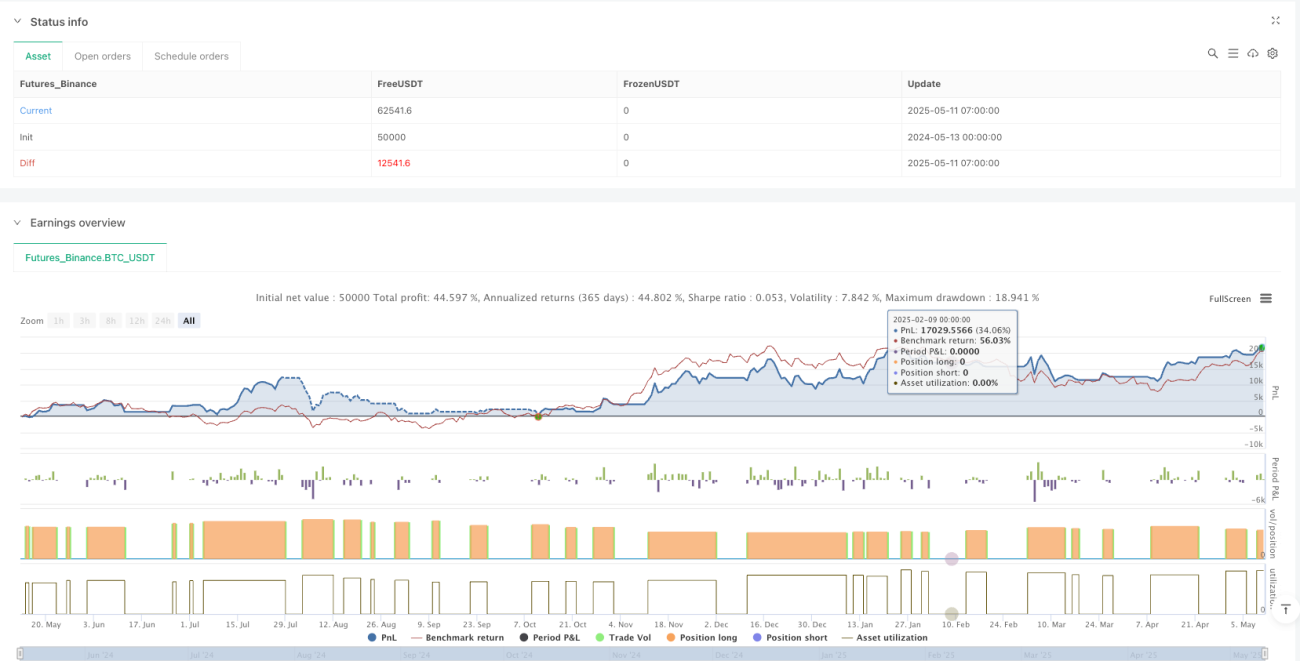

Zusammenfassung

Das „Multi-Timeframe Dynamische Trendbeurteilungssystem“ ist eine umfassende quantitative Strategie, die mehrere technische Analyseinstrumente kombiniert. Durch die mehrfache Bestätigung mittels EMA-Kreuz, RSI-Momentum, VWAP-Institutionellem Geldfluss und ADX-Trendstärke bietet sie Händlern relativ zuverlässige Ein- und Ausstiegssignale. Die Strategie legt besonderen Wert auf die kombinierte Analyse von institutionellem Kapitalverhalten und Retail-Stimmung und vereint Aspekte des Trendfolge- und des Reversal-Tradings.

Obwohl die Strategie in Bezug auf Multi-Indikator-Koordination und Flexibilität überzeugt, weist sie noch Mängel auf, wie unvollständige Long-Bedingungen, starres Risikomanagement und mögliche Mehrfacheinstiege. Durch die Verbesserung der Long-Logik, die Implementierung eines dynamischen Risikomanagements, das Hinzufügen einer Handelsfrequenzkontrolle, die Optimierung der ADX-Berechnung, die Entwicklung dynamischer VWAP-Schwellenwerte, die Einführung von Handelszeitfiltern und die Forderung nach Multi-Timeframe-Trendkonsistenz könnten Leistung und Stabilität der Strategie deutlich verbessert werden.

Insgesamt repräsentiert die Strategie einen umfassenden und flexiblen Systemdesignansatz. Durch die ganzheitliche Berücksichtigung technischer Indikatoren, Preisstrukturen, Marktstimmung und institutionellem Verhalten bietet sie Händlern ein Werkzeug, das theoretisch an verschiedene Marktbedingungen angepasst werden kann. Nach den vorgeschlagenen Optimierungen hat die Strategie das Potenzial, zu einem noch robusteren und effizienteren Handelssystem zu werden.

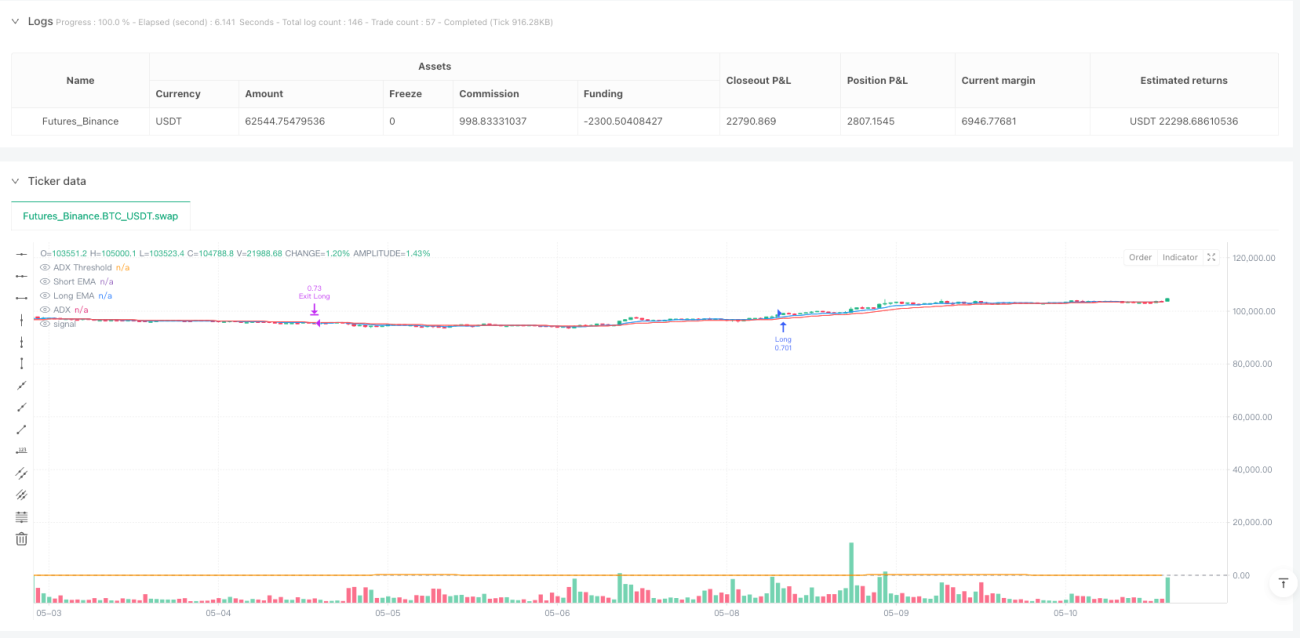

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MinhPhan MA Crossover Strategy RSI 15m + ADX Toggle", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.001)

// === Inputs ===- 1