Bollinger-Bänder und EMA-Gleitende Durchschnitte kombinierte Mehrfache-Standardabweichungs-Volatilitäts-Reversal-Trading-Strategie

Übersicht

Die kombinierte Multiple-Standardabweichungs-Volatilitäts-Reversal-Handelsstrategie aus Bollinger-Bändern und EMA ist ein quantitatives Handelssystem, das auf dem Prinzip der Mean-Reversion basiert. Es verbindet geschickt die Volatilitäts-Durchbruchssignale der Bollinger-Bänder mit den Trendfolgeeigenschaften des exponentiell gleitenden Durchschnitts (EMA). Durch benutzerdefinierte Standardabweichungsmultiplikatoren identifiziert die Strategie extreme Abweichungen des Kurses und eröffnet Long- oder Short-Positionen, wenn der Kurs signifikant unter oder über bestimmte Standardabweichungsmultiplikatoren der Bollinger-Bänder fällt bzw. steigt. Gleichzeitig verwendet die Strategie einen breiteren Standardabweichungsbereich der Bollinger-Bänder als Stop-Loss und den EMA als Gewinnmitnahme-Punkt, wodurch ein vollständiges Positionsmanagementsystem entsteht. Jeder Trade wird mit einem festen Prozentsatz des Kapitals getätigt, und die Strategie erlaubt nur eine gleichzeitige Positionsrichtung, was zur Risikokontrolle und Fokussierung beiträgt.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf der statistischen Mean-Reversion-Theorie, wonach die Kurse von Finanzmärkten kurzfristig signifikant abweichen, aber langfristig zu ihrem Durchschnitt zurückkehren. Die konkrete Umsetzung erfolgt wie folgt:

-

Erzeugung von Einstiegssignalen:

- Die Strategie berechnet einen einfachen gleitenden Durchschnitt (SMA) über n Perioden (Standard 20) als Mittellinie der Bollinger-Bänder.

- Durch Berechnung der Standardabweichung (STDEV) des Kurses um den SMA und Multiplikation mit einem benutzerdefinierten Faktor x (Standard 2,0) werden die oberen und unteren Bänder für Einstiegssignale gebildet.

- Wenn der Kurs unter das untere Band fällt, wird ein Long-Einstiegssignal ausgelöst; steigt der Kurs über das obere Band, wird ein Short-Einstiegssignal ausgelöst.

-

Ausstiegsmechanismus:

- Stop-Loss: Ein breiterer Standardabweichungsfaktor y (Standard 3,0) wird verwendet, um eine zweite Schicht von Bollinger-Bändern als Stop-Loss-Position zu bilden.

- Take-Profit: Der exponentielle gleitende Durchschnitt (EMA) über n Perioden (Standard 20) dient als Zielgewinnpunkt. Wenn der Kurs zum EMA zurückkehrt, bedeutet dies, dass die Mean-Reversion abgeschlossen ist, und die Position wird mit Gewinn geschlossen.

-

Positionsmanagement:

- Die Strategie verwendet einen festen Prozentsatz des Kontokapitals (Standard 10 %) pro Trade.

- Es wird ein gegenseitiger Ausschlussmechanismus implementiert, der sicherstellt, dass zu jeder Zeit nur eine Positionsrichtung (Long oder Short) gehalten werden kann.

Vorteile der Strategie

Durch eine eingehende Analyse des Codes ergeben sich folgende signifikante Vorteile:

-

Präzise Erfassung extremer Kursabweichungen: Durch benutzerdefinierte Standardabweichungsmultiplikatoren kann die Strategie die Empfindlichkeit gegenüber Marktvolatilität flexibel anpassen und extreme kurzfristige Kursbewegungen effektiv erfassen.

-

Umfassendes Risikomanagement: Die Strategie verfügt über zwei Verteidigungslinien – einen breiteren Standardabweichungsmultiplikator als Stop-Loss und den EMA als Take-Profit – und bildet so ein duales Risikomanagementsystem.

-

Wissenschaftliche Anwendung der Mean-Reversion-Theorie: Die Strategie basiert auf bewährten statistischen Prinzipien und nutzt die Eigenschaft, dass Marktkurse zum Mittelwert zurückkehren, was eine solide theoretische Grundlage bietet.

-

Angemessenes Kapitalmanagement: Durch die Allokation eines festen Prozentsatzes des Kapitals wird die Positionsgröße dynamisch an die Kontogröße angepasst, was zu einem stabilen langfristigen Kapitalwachstum beiträgt.

-

Integriertes Leistungsüberwachungssystem: Die Strategie verfügt über eine umfassende Tracking-Mechanik, einschließlich Nettoergebnis, maximalem Drawdown, Gewinnrate und Gesamtzahl der Trades, was eine Echtzeitbewertung und Optimierung ermöglicht.

-

Hohe Anpassungsfähigkeit: Durch einstellbare Parameter kann die Strategie an unterschiedliche Marktumgebungen und Handelsinstrumente angepasst werden.

Strategierisiken

Obwohl die Strategie gut konzipiert ist, bestehen folgende potenzielle Risiken:

-

Risiko des Versagens der Mean-Reversion-Annahme: In starken Trendmärkten können Kurse kontinuierlich vom Mittelwert abweichen, ohne zurückzukehren, was zu erhöhten Stop-Loss-Auslösungen führt. Lösung: Strategie in eindeutigen Trendumgebungen pausieren oder einen Trendfilter hinzufügen.

-

Parameterabhängigkeitsrisiko: Die Strategieleistung hängt stark von der Einstellung der Bollinger-Band-Länge, des Standardabweichungsmultiplikators und der EMA-Periode ab. Unterschiedliche Märkte und Zeitrahmen erfordern möglicherweise unterschiedliche Parameterkombinationen. Empfehlung: Optimale Parameter durch historischen Backtest finden.

-

Slippage- und Transaktionskostenrisiko: Die Strategie berücksichtigt im Backtest eine Kommission von 0,1 %, aber im Live-Handel können höhere Kosten und Slippage auftreten, die die Gewinne schmälern. Diese Faktoren sollten konservativ geschätzt werden.

-

Liquiditätsrisiko: In illiquiden Märkten können Ein- und Ausstiegsorders möglicherweise nicht zu idealen Preisen ausgeführt werden. Empfehlung: Strategie in liquiden Märkten oder zu Zeiten hoher Liquidität anwenden.

-

Overfitting-Risiko: Wenn Parameter übermäßig an historische Daten angepasst werden, könnte die Strategie in zukünftigen Märkten schlecht abschneiden. Es sollten ausreichend lange historische Daten und Out-of-Sample-Tests verwendet werden, um die Robustheit zu validieren.

Optimierungsmöglichkeiten

Durch Analyse der Codestruktur und Logik kann die Strategie in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Trendfilters: Kombination mit längerfristigen gleitenden Durchschnitten oder Trendindikatoren wie ADX, um in starken Trendumgebungen gegenläufige Signale zu filtern. Dies reduziert die häufige Auslösung von Stop-Loss in einseitigen Trendmärkten, da Mean-Reversion-Strategien in solchen Umgebungen typischerweise schlecht abschneiden.

-

Dynamischer Standardabweichungsmultiplikator: Derzeit wird ein fester Multiplikator verwendet. Es könnte in Betracht gezogen werden, diesen Parameter dynamisch an die Marktvolatilität anzupassen, z. B. kleinere Multiplikatoren in niedrigen Volatilitätsumgebungen und größere in hohen Volatilitätsumgebungen.

-

Optimierung des Positionsmanagements: Ein volatilitätsbasiertes Positionsanpassungssystem könnte implementiert werden, um in Umgebungen mit geringer Volatilität die Positionsgröße zu erhöhen und in Umgebungen mit hoher Volatilität zu reduzieren, um Risiko und Ertrag auszugleichen.

-

Hinzufügen eines Zeitfilters: Manche Märkte zeigen in bestimmten Zeitfenstern ein stärkeres Mean-Reversion-Verhalten, während sie zu anderen Zeiten trenden. Durch einen Zeitfilter kann die Strategie nur in den günstigsten Zeiträumen betrieben werden.

-

Implementierung eines teilweisen Take-Profit-Mechanismus: Derzeit wird die gesamte Position auf einmal geschlossen. Es könnte ein schrittweiser Ausstieg implementiert werden, z. B. bei Erreichen eines bestimmten Verhältnisses zum EMA einen Teil der Position zu schließen und den Rest für weitere potenzielle Gewinne zu halten.

-

Integration einer Multi-Timeframe-Analyse: Durch Analyse der Marktstruktur auf höheren Zeitrahmen kann die Qualität der Einstiegssignale verbessert werden. Beispielsweise nur in die Richtung einzusteigen, die vom höheren Zeitrahmen unterstützt wird.

Zusammenfassung

Die kombinierte Multiple-Standardabweichungs-Volatilitäts-Reversal-Handelsstrategie aus Bollinger-Bändern und EMA ist ein gut durchdachtes, logisch klares Mean-Reversion-Handelssystem. Es identifiziert extreme Marktbewegungen durch multiple Standardabweichungsdurchbrüche der Bollinger-Bänder und nutzt den EMA als Gewinnziel, was einen vollständigen Handelskreislauf ergibt. Die Strategie verfügt über ein umfassendes Risikomanagement, einschließlich Stop-Loss, Positionskontrolle und Beschränkung auf eine Positionsrichtung, was hilft, Drawdowns zu begrenzen und ein stabiles Kapitalwachstum zu fördern.

Obwohl die Strategie in Mean-Reversion-Märkten hervorragend funktioniert, kann sie in starken Trendumgebungen herausgefordert werden. Durch Hinzufügen eines Trendfilters, dynamische Parameteranpassung und Optimierung des Positionsmanagements kann die Robustheit und Anpassungsfähigkeit weiter verbessert werden. Insbesondere die flexible Anpassung des Standardabweichungsmultiplikators und die Implementierung eines volatilitätsbasierten Positionsmanagements sind Schlüssel zur Leistungssteigerung.

Insgesamt handelt es sich um eine quantitative Handelsstrategie, die sowohl statistische Grundlagen als auch praktische Anwendbarkeit vereint und sich für Trader eignet, die an die Mean-Reversion-Theorie glauben und in volatilen Märkten nach Chancen suchen. Durch kontinuierliche Überwachung und Optimierung hat diese Strategie das Potenzial, in verschiedenen Marktumgebungen wettbewerbsfähig zu bleiben.

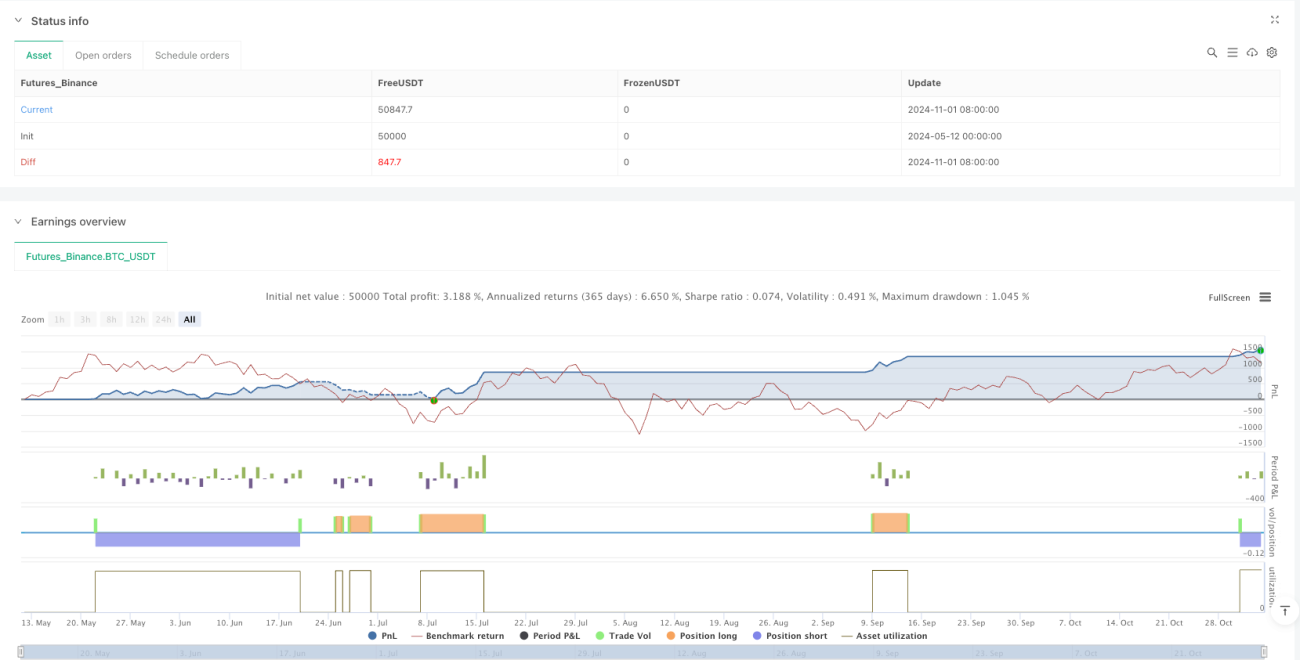

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1